记者|张乔遇

近日,广东天承科技股份有限公司(简称:天承科技)向上交所科创板递交了招股书,民生证券为保荐机构。

天承科技是一家表面工程专用化学品提供商,主营PCB专用电子化学品的研发、生产和销售。据Prismark统计,2021年全球PCB产值达到804亿美元,10年年均复合增长率为3.79%。

此轮上市,天承科技拟募集资金4.01亿元,其中1.71亿元用于年产3万吨用于高端印制线路板、显示屏等产业等专项电子化学品(一期)项目;8056.15万元用于研发中心建设项目;此外还有1.50亿元用于补充流动资金。

值得注意的是,2020年、2022年1-3月,天承科技分别进行现金分红3000万元、1000万元,同期公司扣非后归母净利润分别为3907.24万元和1234.06万元。

增资价差大

天承科技系2010年由天承化工、广州道添共同出资170万港元设立。报告期,公司共进行了7次增资和3次股权转让。

2020年1月,天承有限第三次增资,将注册资本币种从1200万港元折合成1000.08万元人民币,并同时增加注册资本52.64万元,由员工持股平台天承电子以1050万元认缴,增资价格为19.95元/注册资本,对应公司估值1.99亿元。

2020年6月,天承有限第四次增资,注册资本由1052.72万元增加至2000万元,新增注册资本947.28万元,其中天承化工出资258.72万元、天承电子出资47.37万元,此外,新股东润承投资出资179.98万元,新股东童茂军出资461.21万元,此次的增资价格均为1元/注册资本。

公司表示,本次增资系由于股权架构调整而进行的增资,增资前后各股东穿透后的持股比例未发生变化。

招股书显示,公司董事、研发总监章晓冬是润承投资的执行事务合伙人,童茂军则是公司实控人、董事长,发行前直接持有天承科技19.51%的股份,通过广州道添间接控制公司21.70%的股份,童茂军实际支配公司41.21%的股份表决权,公司发行上市后,童茂军实际支配公司的表决权比例下降至30.91%。

此外,天承科技2020年7月第五次增资时,员工持股平台天承电子以420万元认缴天承科技新增注册资本43万元,该轮增资对应公司估值1.95亿元,较公司第三次增资对应估值出现下滑。

本轮上市,天承科技选择的上市标准为《上海证券交易所科创板股票上市规则》第2.1.2条第一款,即:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

截至2022年3月第九次增资时,天承科技的估值为13.80亿元。

毛利率受原材料影响下滑

印制电路板(PCB)即组装电子零件用的基板,公司处于PCB的上游,其产品主要应用于高端PCB的生产。

2019年至2022年1-3月(报告期),天承科技的营业收入分别为1.68亿元、2.57亿元、3.75亿元和8882.70亿元,最近三年营业收入复合增长率为49.60%;扣非后归母净利润分别为2994.13万元、3907.24万元、4499.00万元和1234.06万元。

招股书显示,天承科技的产品由水平沉铜专用化学品、电镀专用化学品、铜面处理专用化学品和垂直沉铜专用化学品构成。目前,水平沉铜专用化学品是天承科技最核心的产品,2019年至2022年1-3月(报告期),水平沉铜专用化学品收入占主营业务收入的比重分别为68.10%、72.13%、73.97%和72.42%。除此之外,公司其余产品2020年以来收入占比均不足10%,产品较为单一。

公司2012年研发出水平沉铜专用化学品,化学沉铜系通过化学方法在不导电的PCB孔壁表面沉积一层薄薄的化学铜层,形成导电层,为后续电镀铜提供导电基层,达到多层板之间电气互联的目的。

据悉,我国高端PCB制造使用的专用电子化学品长期被安美特、陶氏杜邦和JCU等国际巨头垄断。

博研咨询发布的《2022年中国表面工程化学品市场分析报告-市场发展现状与未来趋势研究》中提到,与安美特、罗门哈斯、麦德美乐思等国际跨国公司相比,国内表面工程化学品行业企业的规模普遍偏小,产品单一,同质化现象严重。

根据CPCA发布的市场分析,国内的PCB厂商在高端PCB生产投入的水平沉铜线约为250条,其中安美特为一半以上的水平沉铜线提供专用电子化学品。2021年,PCB专用电子化学品中国大陆产值约为140亿元,天承科技2021年营业收入为3.75亿元,市场占有率约为2%-3%,还比较低。

值得注意的是,报告期,原材料占天承科技主营业务成本的比例平均为93.16%,是成本的主要构成部分。硫酸钯是公司的主要原材料,报告期内占公司主营业务成本的比例平均为53.61%。

硫酸钯价格受国际市场贵金属钯的影响较大,报告期内贵金属钯的市场价格快速上涨,使得公司原材料硫酸钯的采购价格快速上涨,并由此影响公司毛利率。

2020年,由于上游原材料硫酸钯价格的上涨,天承科技当期主营业务毛利率从2019年的43.49%下滑至31.95%,同比下滑11.54个百分点。

2021年,天承科技毛利率再次下滑至28.21%,同样受大宗商品同价持续上涨,以及环保政策趋严之下,硫酸铜、N-甲基吡咯烷酮等基础化工原材料价格上涨的影响。

应收账款高企

报告期,天承科技客户多为知名PCB企业,主要为定颖电子、景旺电子(603228.SH)、深南电路(002916.SZ)、ST方科(600601.SH)、博敏电子(603936.SH),来自前五名客户的销售收入占营收的比重分别为46.98%、53.27%、56.47%52.13%,集中度较高。

上述客户的货款信用期限较长,导致天承科技应收账款占营业收入的比例较高。2019年至2022年1-3月,天承科技应收账款余额分别为7874.35万元、9729.47万元、1.50亿元和1.52亿元,占各期营业收入的比例分别为46.93%、37.82%、39.96%和170.65%,比例较大。

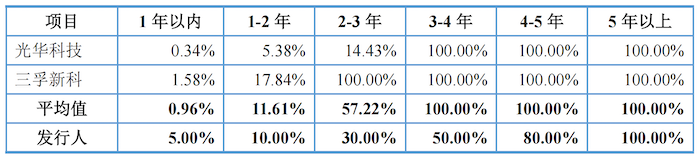

同时,天承科技在应收账款坏账的计提比例上也较为宽松。公司披露的同行业可比公司三孚新科(688359.SH)1年以内、1-2年、2-3年的应收账款坏账计提比例分别为1.58%、17.84%和100%;天承科技分别对应0.34%、5.38%和14.43%。较低的计提比例一定程度上会减少计入损失的费用,从而致使营业利润增加。

需要指出的是,报告期内,公司经营活动产生的现金流量净额分别-136.63万元、1.05万元、-472.74万元和388.26万元,同期净利润分别为2298.53万元、3878.01万元、4498.07万元和1250.61万元,经营活动产生的现金流量净额低于同期净利润水平。

天承科技表示:主要原因是公司客户的账期相对较长,且使用银行承兑汇票结算比例较大。

评论