作者:张银银

借贷宝“裸条”借贷被媒体曝光没多久,但已经落伍。如今,还不起还可以介绍卖淫还款。

这句话听上去好欠揍——北京某媒体引述私人放贷者称,以“裸条”抵押后,如无法按时还款,可介绍卖淫还款。而且,背后形成了一个复杂的交易链条。

看来,P2P、网络借贷、互联网金融还要继续被“黑”。

壹|“卖淫还款”和互联网金融没半毛钱关系

1、那些所谓的“裸条”借贷,和真正的互联网金融半毛钱关系没有。这不过是借助网络手段,给个人放高利贷罢了——古今中外,从来都是一门历史悠久的生意。至于说“卖淫还款”这则新闻,稍微有点媒体常识的人就知道,该报道采访不够扎实;

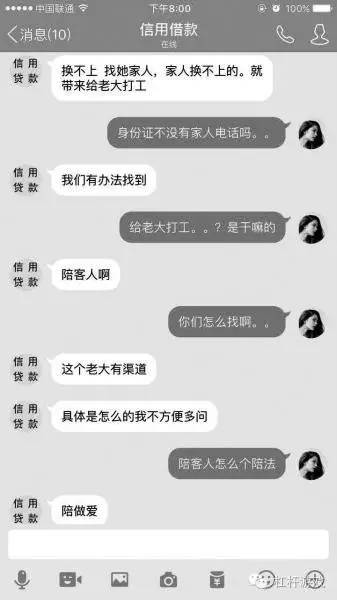

图1.放贷人称给老大“打工”就是介绍卖淫 图片来源|京华时报

2、不否认,“卖淫还款”这回事肯定存在,古代乃至民国时代,这都是青楼女入行的“套路”。到了今天,这一古老的行业和从业原因之一,依旧如此并不值得惊讶;

3、“杠杆游戏”(ID:ZhangYinyin0903)要说,过分强调女大学生“裸条”、“卖淫还款”,这不太好。这样的报道真的有些黄有些暴力。不过啦,这也没办法,首先这个情况本身存在,其次读者也喜欢这样的新闻。

贰|不要以为掌握了点小数据,就自认为拥有了大数据

巴塞尔Ⅲ要求,银行业在观察客户违约概率和违约损失率时,有关数据的积累长度必须达到五年、七年乃至更长时间,而且这中间还要有严格的数据清洗流程,就是为了尽量避免因数据缺陷,而导致风险识别和计量上的失误。

我们那些自认为掌握了“大数据”的互联网企业,恐怕创立至今超过5年、7年的都没几家。

和真的互联网金融无关的桃色新闻、集资骗局,其实不值得一驳。刚才扯远了,回到正题上来。近几年,互联网金融先是经历了蓬勃发展、鼓励和支持,然后一批P2P网贷、众筹等平台又出问题。到底怎么回事?

除了监管不力(分类监管地盘意识,导致鼓励发展代替监管)、法规不健全、投资者教育缺失、行业自律不够等外,我们对大数据的理解和认知本身存在问题。

普惠、开放、去中心化……这些哲学殿堂级词语,听上去很美妙。只是,技术和社会进步本身对监管也提出更高要求。很多大数据金融的信息和数据都是碎片化、不完整的,就像中国银监会特邀顾问、中国工商银行原行长杨凯生先生撰文所言:

因为掌握了一定量的客户信息数据,就以为是掌握了大数据,而忽视了对数据分析工具和方法论的研究,这在金融业务中就很有可能影响对风险的识别、计量和防控,造成风险的积聚和扩散。从事互联网金融业务的公司、尤其是一些P2P网贷公司频频出现了失败,除了一部分是蓄意欺诈行骗,多数正是因为他们并没有真正搞清楚究竟什么是大数据,自己究竟获得的是什么数据,自己究竟有没有掌握好所需要的数据挖掘技术、建模技术和分析评估技术。

一般的小数据不是真的大数据,数据的全面、可及或部分可及要搞清楚。而且每个客户是不同的,一般的模型评估往往也不够。

而有的小数据可能真的是核心,譬如银行数据信息。可这些恰恰是一般的互联网企业无法获得的,他们甚至连央行征信数据库接入都难。

总而言之,数据的大小不在于体量,而在于价值、沉淀和技术积累。对于互联网企业来说,还有很长的路要走。

叁|金融创新的基本动力,本来就包括规避监管

这么说可能很残忍,也就是说很多互联网金融的“创新”本来就是有意要逃避监管。而没有监管,对于客户来说,那自然容易等着被宰。

互联网金融企业是怎么成功规避监管的呢?

1、技术的进步让互联网对金融的渗透前所未有,可以预计这一趋势,不会因为一些平台跑路而停滞。而打着普惠、平民化的说辞,互联网金融在舆论上占据主动,监管者反倒陷入道德洼地的处境,特别是前期让监管无所适从,实际就是放任。

此前,央行想要加强对第三方支付的监管,反倒被各方批评,最后等于什么没做。而一些地方,为了招商引资,为了经济发展,为了就业和税收,甚至为了建立所谓的区域金融中心,不惜给一些明显存在问题的互联网金融企业背书……

2、而我们的分类监管体制存在缺陷,全局性、穿透式监管没有,大家还分别鼓励自己地盘内的互联网企业发展。“谁的孩子谁抱走”没有实现,反倒成了比“谁家的孩子跑的更快,规模做得越大”。

很多社会资本都意识到,只是做了“孩子”就有奶吃,随便动个脑子就可以以准金融的方式寻租、套利。于是,互联网企业们一个比一个冲得猛,在金融抑制、不够开放的大背景下,互联网金融一个比一个承诺高,最终不想骗人的都只好跟着“诈骗”,等玩大了之后真的停不下来。

互联网金融最终越来越偏离实体行业,而是在金融体系内部循环。所谓钱炒钱,游戏早晚要over,资本市场一有风吹草动,还玩得下去……想想——这样的结果,能不出事吗?

3、同时遗憾的是,刚性兑付的问题在我们社会长期得不到解决,大家都指望政府兜底。道德风险在投资者、监管者间蔓延开来……

肆|金融开放和监管要同步

最后,“杠杆游戏”(ID:ZhangYinyin0903)想说五点:

1、那些年轻的女大学生们,麻烦你们基本的理财常识还是要具备、要学习。何必傻到打“裸条”,甚至卖淫还贷……如果你自己愿意,我只好shut up;

2、过去几年,互联网金融确实走得太快,步子迈太大,扯到蛋不奇怪。其中鱼龙混杂,一出生就为骗钱的庞氏骗局也不少,这些东西本身不算互联网金融,不过是借着新技术玩集资甚至是金融诈骗的老把戏;

3、本文“杠杆游戏”(ID:ZhangYinyin0903)从多个角度剖析了,互联网金融在中国的天生缺陷,但张银银本人绝非一味黑互联网金融的人。我们应该看到,就像叶檀老师所言,真的有些互联网金融企业和企业家在探索,这些坚持和付出始终是值得肯定的;

4、对于那些借着所谓的技术手段玩庞氏骗局、集资诈骗等的机构和个体,相关部门任何时候应该绷紧神经,否则吃亏的主要都是底层公众。特别是看到那些中老年人,把辛辛苦苦积攒了一辈子的钱赔进去,真的心疼。当然了,谁让他们过度贪欲,谁让他们不多学点金融常识?

5、金融业以及所有行业的开放极为重要,唯有如此,各种资金和民企才有更多的投资去向,公众也才有更多的投资渠道,金融骗局才会减少。但即便如此,刚性兑付必须打破,要让投资者知道,自己的每一笔投资自己要负责任,否则不足以教育个体投资者。

评论