记者 |

编辑 | 陈菲遐

伴随着铜价及金价的不断下滑,今年以来紫金矿业(601899.SH)股价较高点下滑近40%,市值跌至2070亿元。更值得注意的是,公司内部对于近期收购出现了分歧。

紫金矿业与加拿大多伦多上市公司 IAMGOLD Corporation(下称IMG)签署《股份收购协议》,公司将通过境外全资子公司 Silver Source Group Limited 出资3.6亿美元,约合人民币25.59亿元(以当日汇率中间价1美元兑换7.1086元人民币折算),收购IMG持有的 Rosebel Gold Mines N.V.(下称RGM)95%的A类股份股权和100%的B类股份股权。RGM 拥有苏里南Rosebel金矿项目(包含Rosebel矿区和Saramacca矿区)。 对于本次收购,紫金矿业董事会有董事投出了弃权票,这透露出哪些信号?

逆市加仓

紫金矿业是全球性大型矿业集团,主要从事金、铜、锂等矿产资源勘探与开发,拥有较为完整的相关有色金属产业链。今年上半年公司铜、金等主力品种产能大幅提升,其中产铜75.65万吨,同比增长36.10%,铜业务销售收入占上半年公司营业收入的20.18%(抵销后),产品毛利占集团毛利的54.63%;产金155.6吨,同比上升 3.75%,黄金业务销售收入占营业收入的33.73%(抵销后),产品毛利占集团毛利的22.62%。

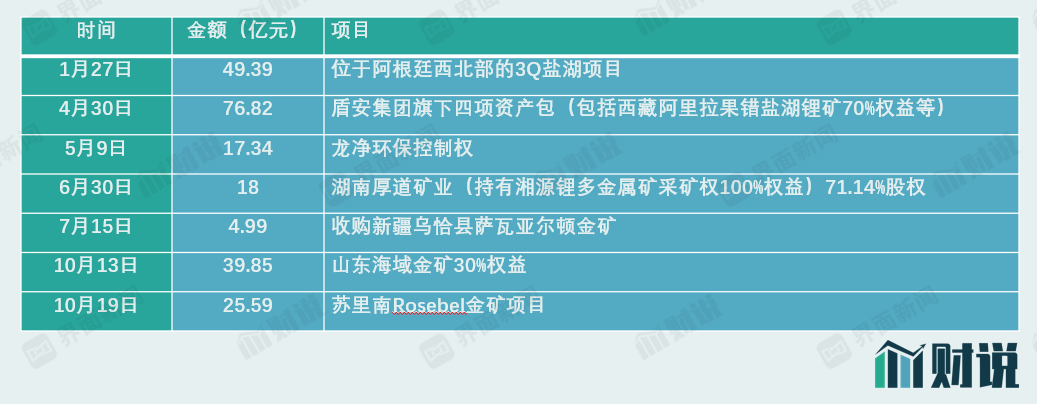

为了乘上近年来锂资源的东风,紫金矿业开始布局锂矿。仅今年公司就有至少3笔较大的股权投资,包括耗资76.82亿元收购盾安集团旗下包括西藏阿里拉果错盐湖锂矿70%权益在内的四项资产包、49.39亿元收购位于阿根廷西北部的3Q盐湖项目。截至6月底,公司锂资源形成“两湖一矿”,整体碳酸锂当量资源量超过1000万吨,约居全球主要锂企资源量前10位,远景规划碳酸锂当量年产能15万吨以上。

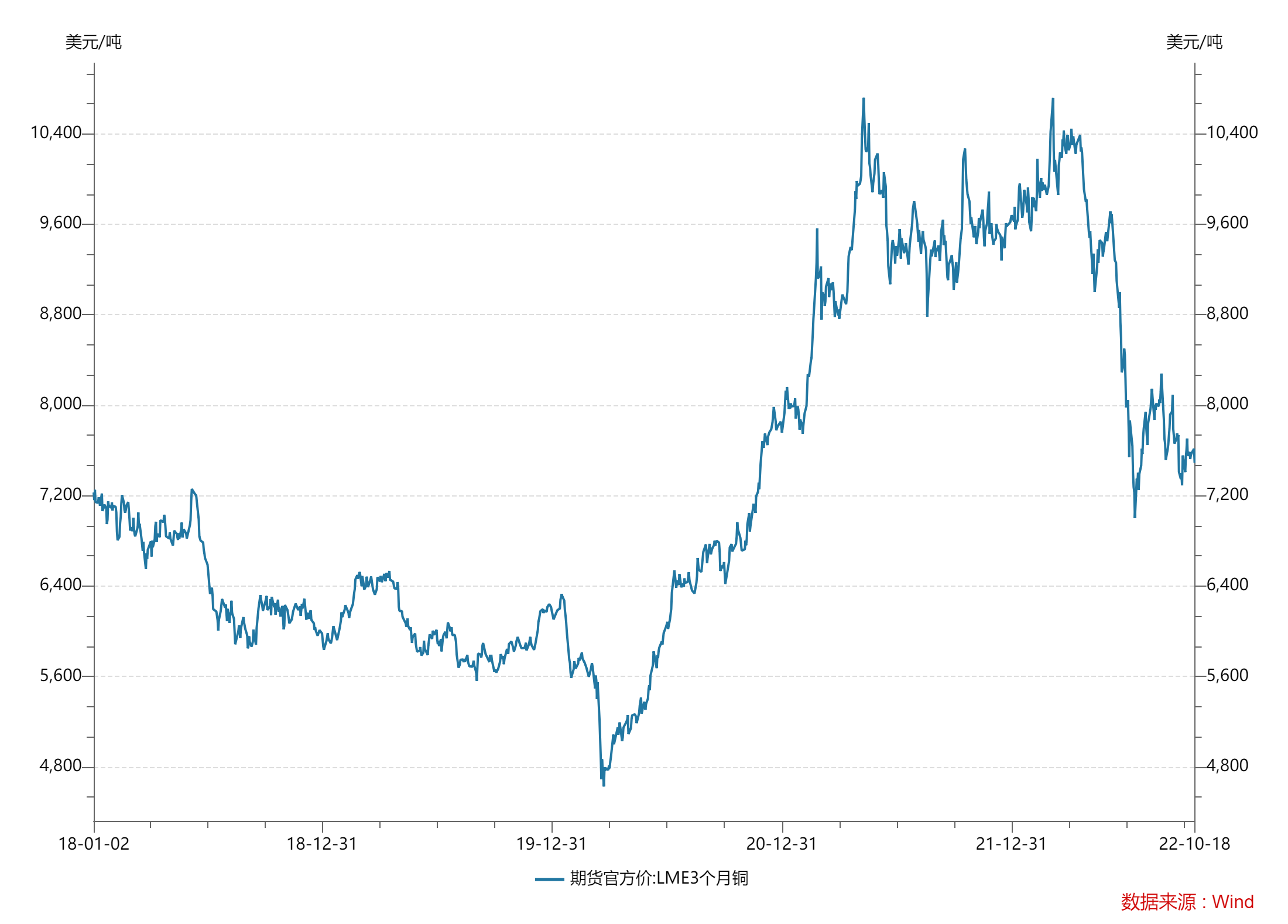

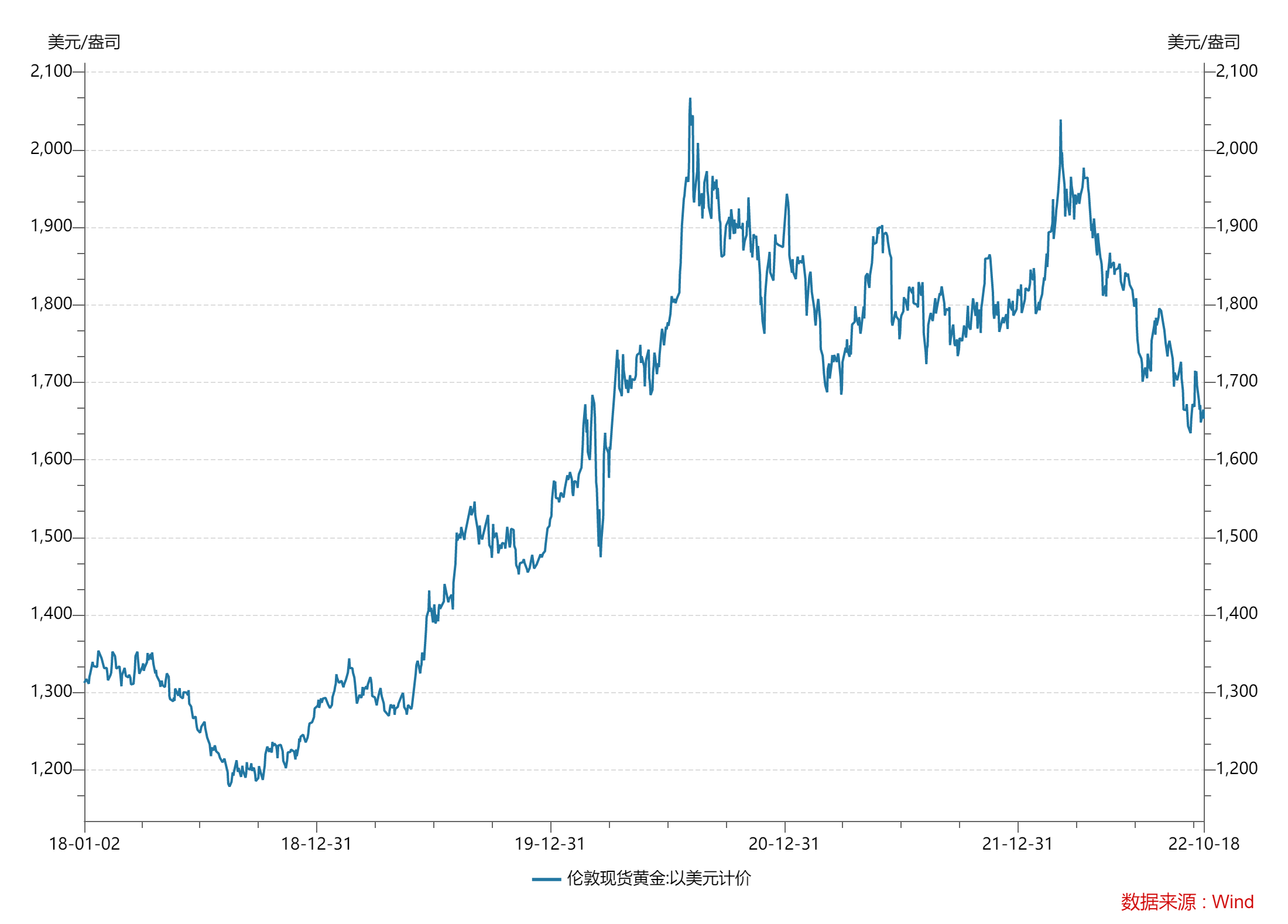

值得注意的是,今年第二季度以来,受美联储不断加息以及美国国内高通胀等因素影响,铜价和金价大幅下挫。截至10月18日,LME 3个月铜期货官方价已下跌至7489美元/吨,相较年初的9625美元/吨下滑22.19%。同期伦敦现货黄金价格为1653美元/盎司,相较年初的1811.4美元/盎司下滑8.74%。

面对整个资源行业的拐点,紫金矿业依旧选择逆势加仓。仅今年公司便收购7个项目,合计金额高达231.98亿元,其中不乏锂矿项目、金矿项目等。

罕见的弃权票

此前的6个收购项目紫金矿业董事会意见较为统一,而最近的收购董事会内部出现了罕见的弃权票。

Rosebel项目是IMG三大核心在产金矿之一。RGM设立于2002年5月,注册地苏里南共和国,主要从事黄金及其他矿物的勘探、开采、选冶、销售等业务。IMG持有RGM已发行且流通的A类股份的 95%以及B类股份的100%股权,苏里南政府持有RGM剩余的5% A类股份。目前RGM 持有Rosebel矿区100%权益。RGM 还持有非法人合资公司(UJV)70%权益,苏里南政府通过全资子公司持有UJV剩余30%权益。UJV 持有Saramacca 矿区 100%权益。

紫金矿业该笔收购经公司第七届董事会2022年第15次临时会议审议通过,公司12名董事参与投票,11票赞成,1票弃权,无反对票。非执行董事李建表示基于海外投资风险的考虑,对本次收购投弃权票。李建自2013年以来便担任紫金矿业董事,还在紫金矿业控股股东闽西兴杭国有资产投资经营有限公司担任董事长和总经理。

非执行董事的考虑并非没有道理。

从表面看,紫金矿业购买的价格并不高。截止至今年上半年RGM资产总额为7.25亿美元,负债总额为3.75亿美元,净资产为3.5亿美元(以上财务数据未经审计),按3.6亿美元的收购价计算,紫金矿业给予RGM 的PB为1.03,作为对比紫金矿业的PB为2.69。但是,RGM也存在经营管理能力不佳、业绩较差等问题。

紫金矿业今年上半年营收1325亿元,同比增长20.57%;归属净利润126亿元,同比增长90%。2021年公司营收2251亿元,归属净利润157亿元。作为对比,RGM 2021年度销售收入2.77亿美元;因资源量和储量估算以及矿山服务计划发生变化,RGM计提资产减值1.91亿美元,导致净亏损 1.41 亿美元。今年上半年RGM销售收入1.94亿美元,净利润则为0.11亿美元。

Rosebel金矿为南美洲最大在产金矿之一,矿区于2004年投产。2019年以来因受到主矿区欠剥离、新冠疫情、暴雨等因素影响,项目产量逐年下降,2019年至2021年项目按100%权益的金产量分别为26.5万盎司、24.5万盎司、18.8万盎司(约8.2 吨、7.6吨、5.8吨),年化下降幅度高达15.77%。今年以来生产经营有好转,上半年实际黄金产量为11.2万盎司(约3.5吨)。 产量下滑,单位成本却显著提升。Rosebel 金矿项目项目单位成本2019年以来呈上涨趋势,2019年至今年上半年黄金单位总维持成本分别为1165美元/盎司、1224美元/盎司、1859美元/盎司和1832美元/盎司。

在国际金价下滑之际,收购此前一直表现不佳的资产,紫金矿业真能达到预期吗?

评论