文|港股解码 遥远

10月19日,全球共享铁塔龙头中国铁塔(00788.HK)发布了今年前三季度主要运营数据,由于塔类业务低迷,公司整体收入增长乏力。

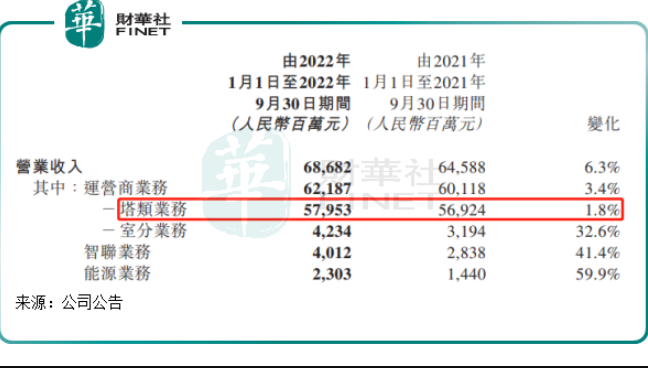

2022年前三季度,中国铁塔营业收入实现686.82亿元,同比增长6.3%;归属于公司股东的利润为63.99亿元,同比增长21.7%;EBITDA为474.6亿元,同比小幅增长0.4%。

按季度看,今年第三季度,中国铁塔EBITDA同比下滑近4%,盈利能力显著下降。对此,小摩在研报中称,中国铁塔三季度业绩表现疲弱,EBITDA同比跌4%及利润率大幅收缩都令市场感惊讶,相信市场反应负面。

业绩报发布后,数家投行下调了中国铁塔的目标价。其中,小摩将中国铁塔目标价由0.93港元降至0.85港元;瑞信给予的目标价由1.04港元下调至1港元;富瑞则将其目标价由1.06港元降至0.8港元,评级持有。

二级市场上,中国铁塔股价于10月20日小幅下跌,收跌1.22%。

塔类业务增长乏力

中国铁塔是国有大型通信基础设施服务企业,为我国移动通信基础设施建设的“国家队”和5G新基建的主力军,其前三大股东为中国移动(00941.HK)、中国联通(00762.HK)和中国电信(00728.HK),在今年6月底分别持股27.93%、20.65%及20.5%。

公司主要从事通信铁塔等基站配套设施和高铁地铁公网覆盖、大型室内分布系统的建设、维护和运营,同时向社会提供信息化应用和智能换电备电等能源应用服务。

其中,运营商业务是中国铁塔最大的营收来源,该业务又可分为塔类业务和室分业务,而塔类业务是运营商业务的主要业务,为客户提供站址空间和于站址提供的维护服务及电力服务。

今年前三季,公司的运营商业务继续维持慢增长,实现收入621.87亿元,同比增长3.4%,其中塔类业务收入仅同比增长1.8%至579.53亿元。而在第三季度,公司塔类业务收入仅增长0.8%,逊于市场预期,并为2022年首季以来最低。富瑞在研报中表示,可能是因为电讯商倾向部署5G业务。

截至2022年9月30日,公司塔类站址数为205.2万个,较上年末增长1.4万个;塔类租户数达到353.5万户,较上年末净增7.6万户。塔类站均租户为1.72户。

中金表示,中国铁塔与三大运营商于2016年及2018年签订的《商务定价协议》及补充协议等将于2022年末到期,该行认为公司将于2022年四季度公布后续协议签订情况。该协议将确定中国铁塔向三大运营商销售塔类产品定价及优惠政策,对运营商塔类业务收入影响较大,建议关注后续进展。

两翼业务增长亮眼

中国铁塔构建了“一体两翼”的发展格局,“一体”是运营商业务,“两翼”则是智联业务和能源业务。

智联业务,是依托中国铁塔在全国最大的铁塔共享平台和实用物联网平台,围绕重点行业、聚焦铁塔视联业务,推进通信塔向数字塔的转变。

中国铁塔的智联业务主要在于服务民生,切入了林业、水利、农业、环保等重点行业市场,并且发展迅猛。2021年,该业务收入40.6亿元,同比大增35.2%;2022年前三季,该业务收入同比增长41.4%至40.12亿元。

智联业务收入增长迅速的原因,很大程度上是公司基于其庞大的塔类站址规模,在此基础上成功做进一步的服务延伸。根据公司2021年年报,截至2021年底,公司近17.5万站址承载了面向多个行业和领域的智联业务应用,占塔类站址总数约8.6%。

中国铁塔的能源业务,围绕换电和备电为金融、医疗和交通等领域提供综合服务,其铁塔站址可为用户进行换电和备电服务。在换电领域,中国铁塔是全国规模最大的轻型电动车换电运营商,其铁塔换电用户规模增长亮眼,2021年换电用户翻倍式增长,达到61.2万户;2022年上半年,这个规模又增加至78.2万户。

在今年9月,中国铁塔董事长张志勇表示,中国铁塔已经在280多个城市部署了换电网点将近5万个,每天为70多万的外卖骑手、快递小哥提供超过130万次换电服务。同时,中国铁塔还部署了充电端口130多万个,为近千万居民提供安全便捷的电单车充电服务。

得益于在换电市场持续开疆拓土,中国铁塔能源业务营收显著增长。今年前三季,公司能源业务实现收入23.03亿元,同比增长59.9%。

“两翼”业务,是中国铁塔产业延伸的重要突破口。在面对运营商业务收入增长乏力的背景下,“两翼”业务可以说是充当起了公司实现营收增长的动力火车。如在2021年,“两翼”业务凭借7.1%的营收比重,对整体营业收入增量贡献达到40.0%。

2020年以来,中国铁塔的“两翼”业务收入比重快速提升,2022年前三季达到9.19%,较2019年提升了6.49个百分点。

张志勇上月介绍,中国铁塔目前有超过20万座通信塔成为数字塔,即智联业务使用的站址数量仅占塔类站址总数的10%左右。未来,中国铁塔可依靠广泛的站址资源,智联业务有望进一步扩展到更多领域和更深层次,从而保持较快增速。

能源业务方面,凭借其不断拓展的网点资源和巨大的市场需求,以及与国家双碳目标相契合,预计能源业务在未来几年也能继续实现强劲增长。

评论