文|有数DataVision

编辑|张泽一

2012到2019年的7年之间,长租公寓行业公开融资事件超100次,总融资额高达2160亿元。

与长租公寓如火如荼如影随形的是,黑中介、甲醛超标等等事件层出不穷,2018年鼎佳公寓突发暴雷开始,短短两年陆续170家长租公寓连续暴雷,蛋壳公寓从上市到跑路仅用了10个月时间,根据《证券时报》报道,在全国各地,房东与租客之间均爆发激烈的冲突,房主甚至半夜带人上门赶人。

自此之后,长租公寓市场一片冷清,无数的人重新选择当地门店中介,贝壳作为中间人与房东直接签租房协议,但就在长租公寓被投资者,租客,房东三方同时抛弃之时,一个名叫魔方公寓的长租公寓运营商却向港交所递交了自己的招股书。

长租公寓行业还有故事可以讲吗?魔方公寓会是这个破败不堪的行业的一记清凉散吗?

长租赚的什么钱

长租公寓,本质上依旧是个二房东生意,低价租进、高价租出,从中赚个差价。相比于日常白领们租到的分布在各个小区的一间间居民房,魔方公寓的特殊之处,在于其将一整栋楼都变成了“出租屋”。

对于这门生意,其要点有三:房源从哪来、去哪找租户、赚的什么钱。

首先是房源,对于长租公寓来说,充足的房源是其在市场上占据一席之地的首要考量,而房源根据供应者来说大致可分为三类:

质量最高的是政府提供的保障租赁用房,俗称公租房,这种房子一般仅在体制内流动,只有少部分才会流向市场,这种房源普遍有着最好的地理位置,较为低廉的租金,同时也是日常租客最难租到的类型。

其次是房地产开发商的房源,比如楼盘中没能正常出售的房子,开发商将其改造成长租公寓交给自己的子公司统一管理,但这种也是一种营销方式,最终目的就希望你住习惯就买下它,重庆万科在开展西九项目万科驿项目时就推出“租金抵房款,房款抵租金”活动。

目前市场上最主流的房源依旧是居民手中的“民宅”,星罗棋布的散落在城市的各个角落,这也使得最开始长租公寓管理形式以分布式为主,如今主流的贝壳或者自如都是这种类型。

而魔方公寓则通常管理一整栋楼,与分布式房源不同,这种模式被称为集中式公寓。相比于分布式房源,集中式公寓最大的优势在于其便捷性和安全性。

小红书和知乎上数以万计的租房攻略其实已经给出了答案,在租房的过程中租户和中介天然存在信息不对称导致的矛盾,这一矛盾甚至会一直延续到成功入驻之后的维修、邻里关系等等一系列突发状况中。

自如通过标准化的房源和高质量的客服体系一定程度上避免了这种纠纷,而魔方公寓更进一步,直接把租户全部集中在一栋统一装修的楼里,在保证了更高效的服务的同时,在标准化的道路上更进一步,且没有合租。

这一模式极大的简化了“看房-签约-服务”这一租房链条,同时又通过更舒适的独居环境设置了一个不低的租金门槛,提高了租户的整体素质,从而获取安全保障。

便捷和安全两大特性,使得魔方公寓得以吸引一批“涉世未深”的年轻打工人,以及单身女性的入驻。

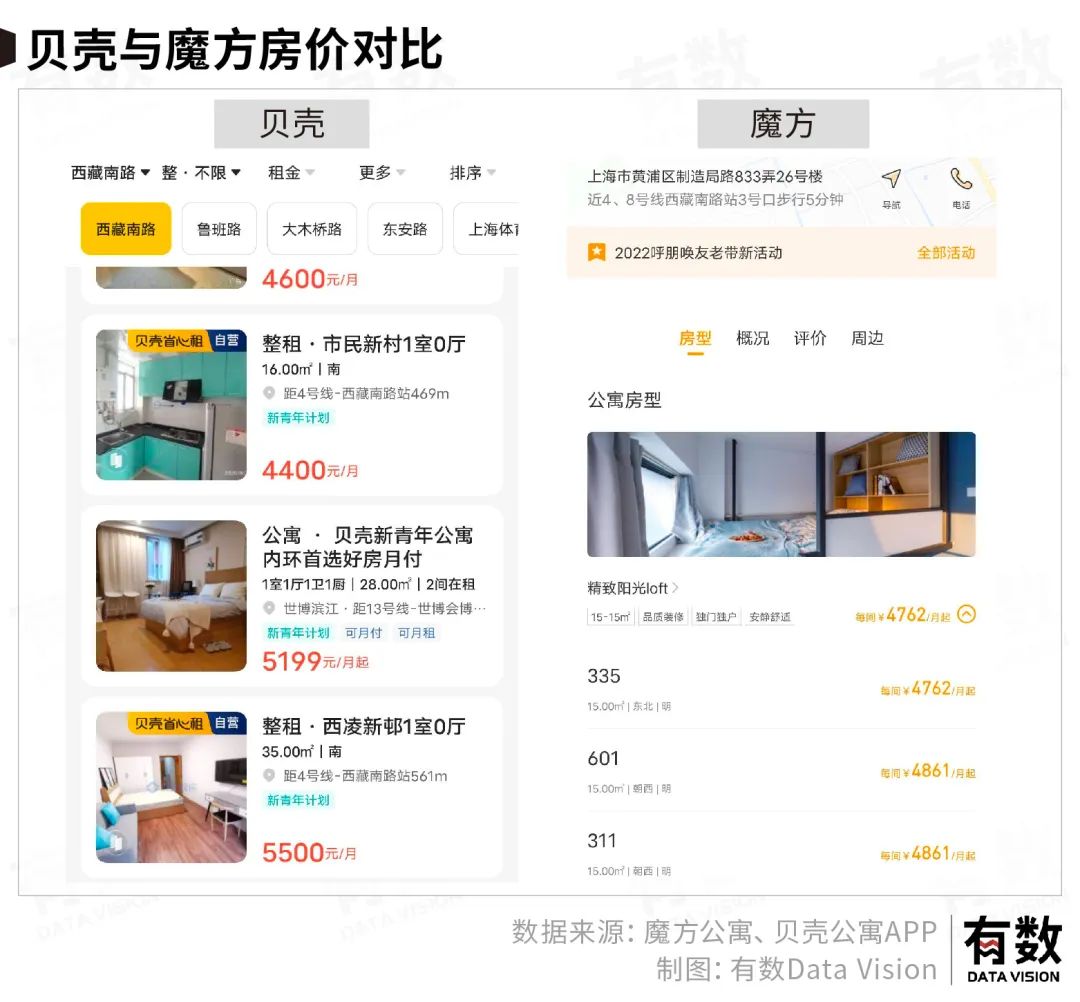

而他们,往往更愿意为更舒适的环境付出更高的溢价。以自如为例,其往往在拿下房源之后重新装修来提高房子的颜值,同时附加一系列的便民服务从而提高房源吸引力并收取服务费,相同地段下的房源,贝壳和自如往往价格相近,但自如就会有额外近10%的服务费。

同样,魔方公寓运营商也通过类似方式提高利润,比如在公寓内提供休息区、便利店、健身房等额外服务,以收取物业管理费。

在海外,长租公寓的各种形式早已跑通并诞生成熟的大型运营商,而国内则不同,此前蛋壳的暴雷依旧历历在目。

为何会有租金贷

长租公寓进入国内并逐渐成为各路资本的座上宾之时,同时也是互联网最高光的时刻,互联网思维横扫全国,也将长租公寓卷入其中。

互联网做事分三步走:烧钱卷死同行,垄断市场,随后涨价。而在长租公寓行业中也是如此,反向操作高价抢房源、低价出租抢用户。

房源就如前文所述,不仅影响运营成本而且制约运营方发展规模,在追求规模为王的市场内房源就成为各方角逐的第一个战场。

为了获取最多的房源,无论是青客公寓还是蛋壳公寓,都在加价抢房东,给房东许诺高收益高租金来争取为数不多的房子,同时将各种商用房装修转为住宅用房,但这一方面抬高运营成本,而且群租房模式与商住转民用都有政策风险。

除了在房源方面血拼之外,在租户方面各个玩家也想尽千方百计俘获租客的心。最简单粗暴的模式就是低租金揽客。

这就使得当时长租公寓行业出现一种奇怪现象:长租公寓无论是租客还是房东都在享受行业红利,唯独就中介这个二房东在亏钱,而且规模越大亏的越多。

不过向投资者报告时,这些长租公寓运营商的解释理由是现在扩大市场,并不在意盈亏,需要各位投资者继续赋能加码,等到垄断市场之日就是各位机构高位退出之时。

可事实上,几乎没有一家长租公寓能拿到足以烧到垄断级别的融资,公寓们都得想别的办法去找钱扩市场。

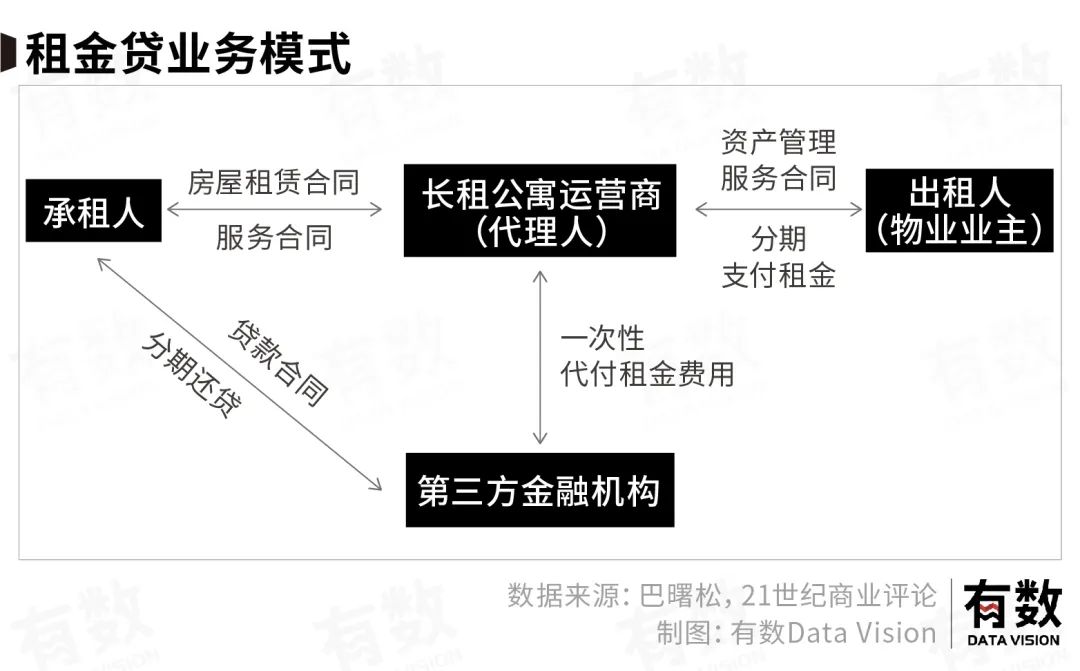

租金贷应运而生,长租公寓运营方鼓动刚毕业的年轻人去和合作的金融机构申请贷款,通常体现为一个季度的房租,平台鼓励租户分期支付。

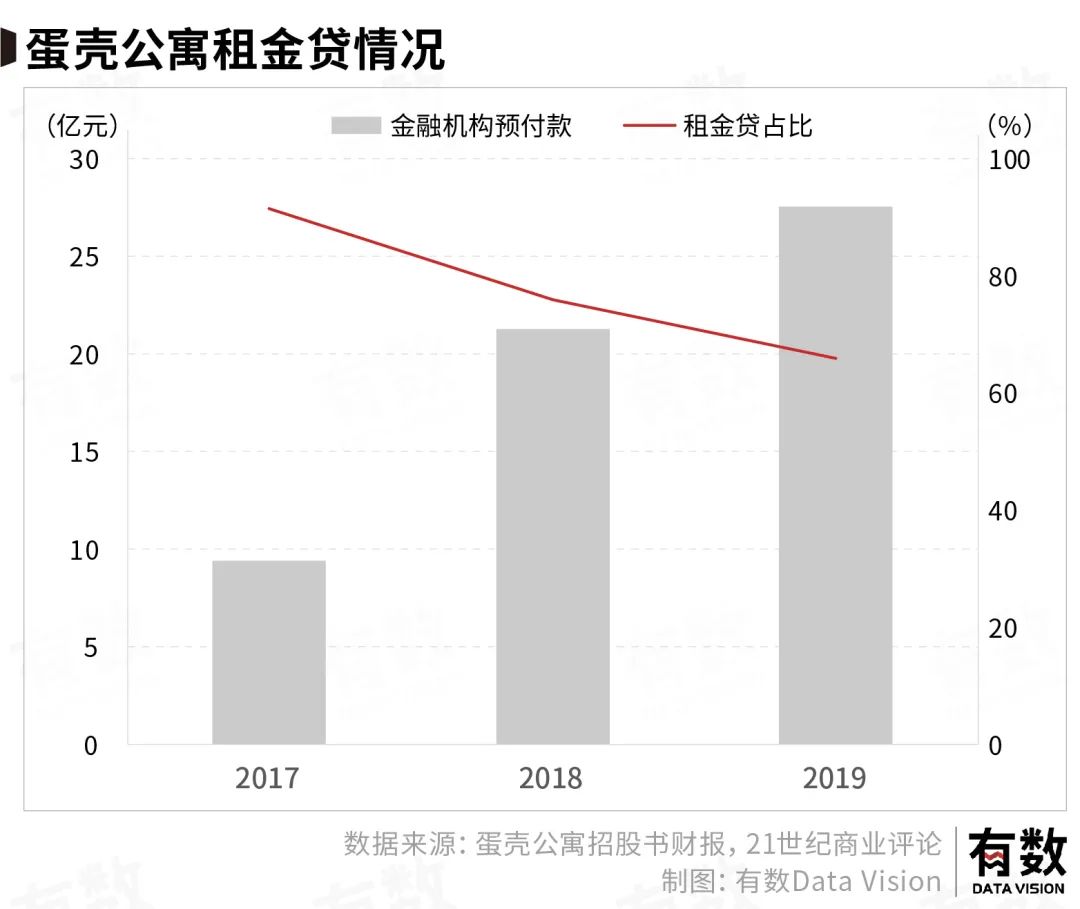

以蛋壳为例,根据蛋壳公寓的招股书显示,租金贷逐渐成为贷款主流,2017-2019年,蛋壳公寓租客贷款额度逐步增加,2017年仅有9.38亿贷款总额,2018翻倍至21.27亿,2019年继续膨胀至27.53亿,同时租金贷占比始终占比维持在50%以上。

打个比方,使用租金贷的租户和蛋壳签了两年的租期,月付房租给第三方金融机构,但蛋壳可能在签合同的当月就能从第三方金融机构手里收到两年的房租全款,中间只差个贷款利息而已。

迅速收回资金,再投入到拿房的过程中。这一过程和预售房体系极其类似。

唯独蛋壳不同,它拿了这笔钱之后跑路了,从此租金贷骗局浮出水面,整个行业经过野蛮发展之后就只剩下一地鸡毛。

但魔方公寓没用租金贷,依旧正常运营,并且有了稳定的利润。

魔方公寓怎么淌过浑水

在青客,蛋壳暴雷之后,魔方公寓反而递交招股书,一方面是其经营继承了央企股东的特点,以稳为主,而更多的在于采取不同于市场的会计政策。

魔方公寓主营集中式长租公寓,按照运营方式可分为直营与加盟,直营即魔方公寓会亲自租赁一整栋大楼或者大楼某几层,之后进行装修改造成统一风格对外出租,而加盟则是指加盟商自己承担运营风险,魔方公寓只提供商标与管理服务。

截止于2022年6月份,魔方公寓依旧以直营为主,房间数量为50074间,占总数的65.72%。

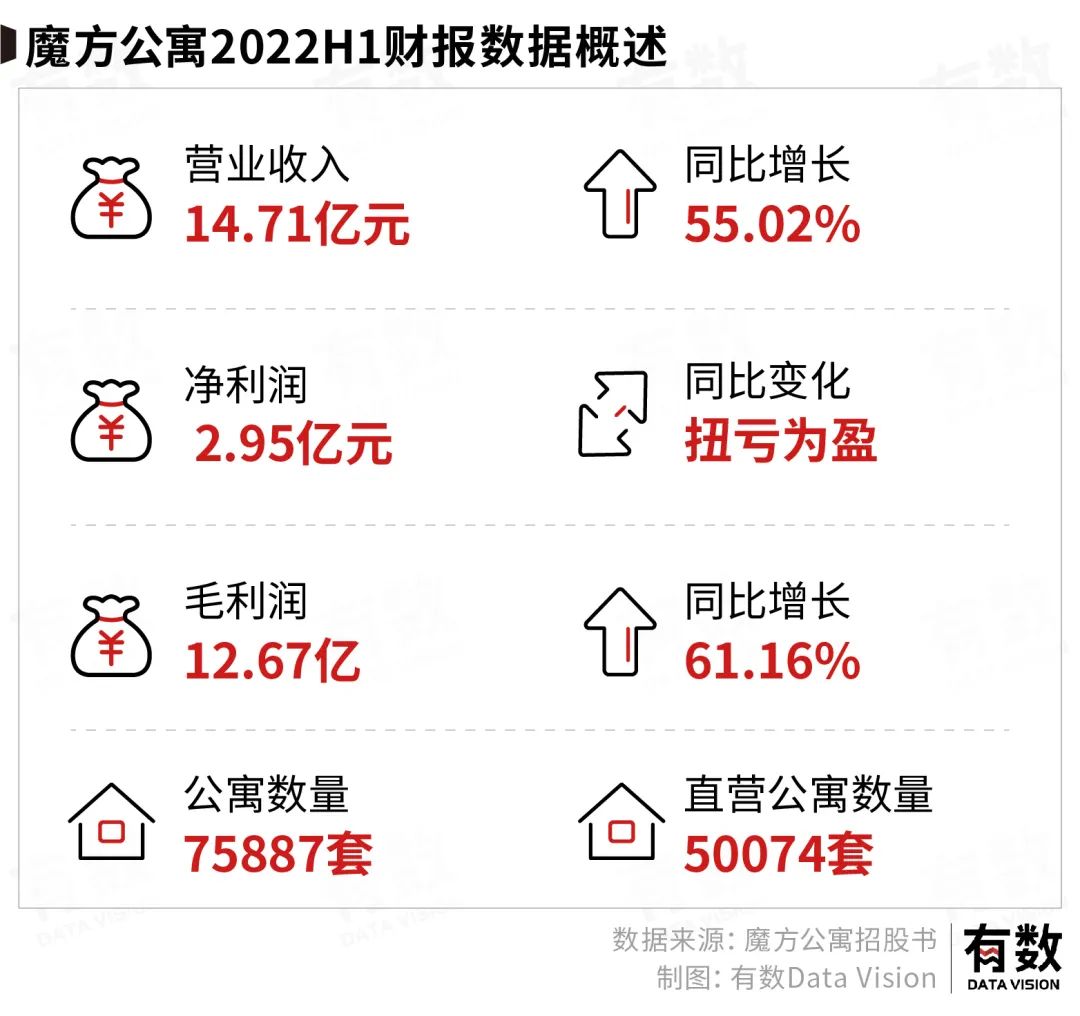

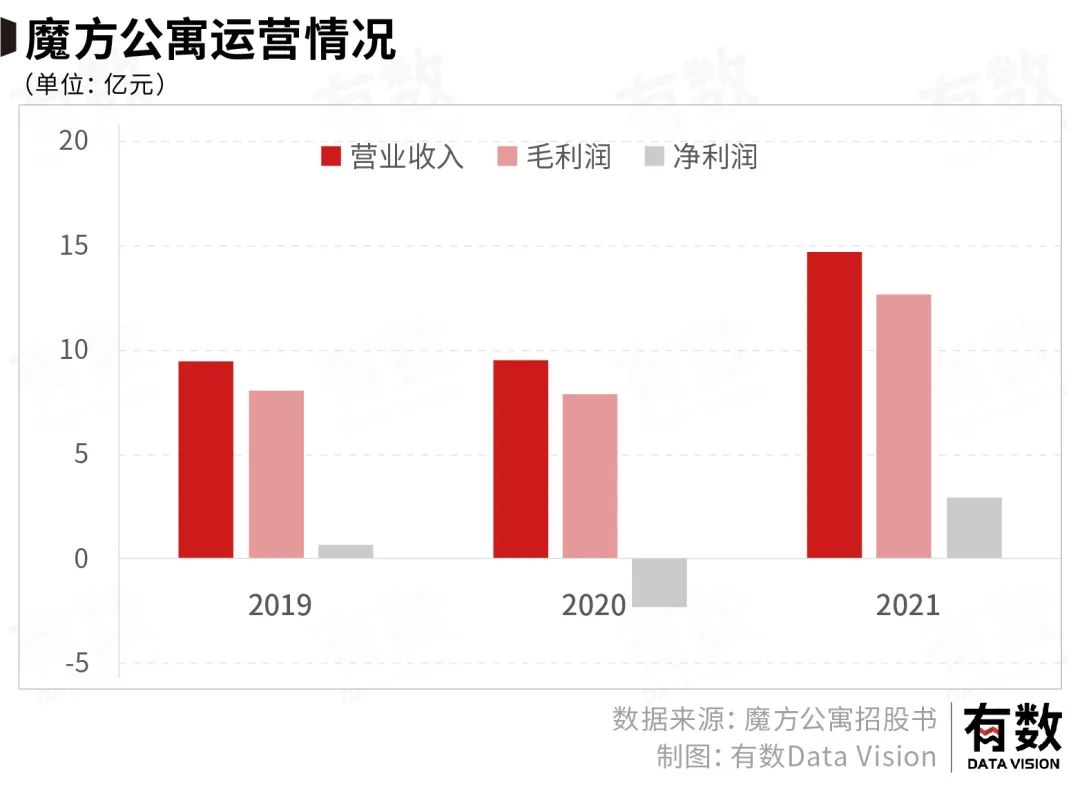

魔方公寓2019-2021年营业收入为9.47亿,9.49亿,14.71亿,净利润为0.64亿,-2.31亿以及2.95亿,而毛利润三年高达8.08亿,7.86亿,12.67亿,而净利润之所以与毛利润产生如此巨额之差原因在于魔方公寓采取的会计准则较为独特。

魔方公寓三费中支出最高的为财务费用,而财务费用的大头是租赁产生的负债利息,而租赁成本方面魔方公寓并没有将其分摊至每个会计区间,而是将其以公允成本进行计量,这导致长租公寓最大的租赁支出没有体现在毛利润中,相当于给财务报表化妆。

同时,长租公寓通常是“一套房源一个房主”的模式,运营商给房主的租金条款从一月一付到一年一付周期不等,这带来了极大的资金周转压力。而魔方公寓“一栋楼一个房主”的模式则最大程度的统一了账期,很好的降低现金流压力。

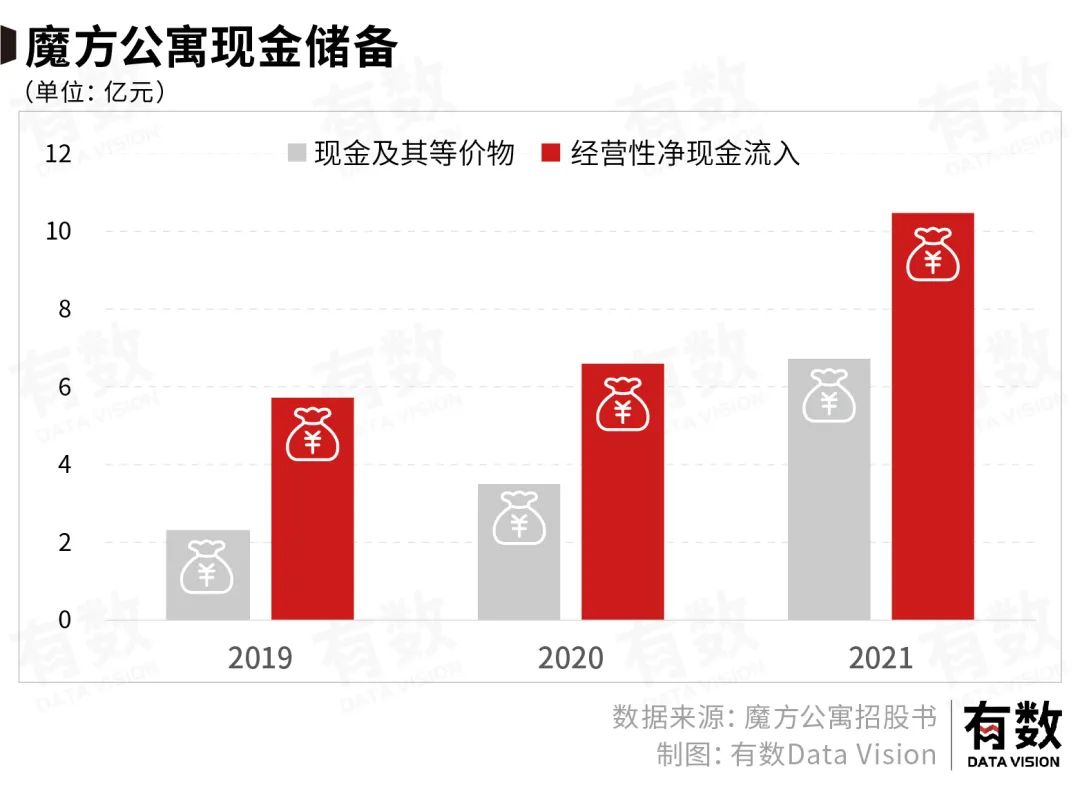

魔方公寓2019-2021三年现金及其等价物分别为2.3亿,3.5亿,6.7亿,经营性净现金流流量为5.72亿,6.59亿,10.47亿,整体很难预见现金流枯竭,而作为重资产行业来说,现金流才是企业持续经营最为关键的指标。

其次就规模来看,魔方公寓市占率仅为3%,而且还得限定在集中式租房市场,算是规模较小的长租公寓运营商,规模小意味着负债压力也小,相比于青客,蛋壳那种大步跑马圈地腾笼换鸟的模式,魔方公寓的扩张显得稳扎稳打。

魔方公寓之所以能淌过激流除了公司本身之外,其股东也在背后鼎力支持,魔方公寓背后股东就两个:华平+中航工业集团,其中华平属于财大气粗的老牌资本,而中航工业是央企,市场上最好的房源是政府保障房,中航工业与其让魔方自己外出寻房源,更多的可能倾向于自己拿房塞给魔方运营。

尾声

人社部数据显示,2021年全国农民工总量为2.92亿人。2022年,高校毕业生规模突破千万大关。

相应的,2021年全国40个城市新筹集的保障性租房只有94.2万套,2020年长租市场房间保有量也仅1100万间。

另一组数据,则是2021年,上海市社会平均工资11396元/月,各区平均房租中位数却高达7336/月。

这背后,与长租市场供需失衡、渗透率不足有关。总人口3.3亿人的美国,拥有4700万套长租公寓,租房人口比例为37%;欧洲国家租房比例,更是达到50%以上。它们的租赁房源机构渗透率,是中国的5-10倍。

在中国,几乎找不到第二个能够与房地产比拟的全民话题,期间犬牙交错的交锋与博弈也注定会是历史上浓墨重彩的一笔。但对于大多数年轻人来说,他们每个月最大的开支不是交房租就是还房贷。

给房东打工,也许是一种宿命。

[1] 魔方公寓招股书

[2] 租赁重生 天风证券

[3] 蛋壳倒下,租金贷再迎致命一击 21世纪商业评论

[4] 全球房地产市场的未来 第一太平戴维斯

[5] 点点租访谈

[6] 蛋壳公寓爆雷!多地政府紧急出手了:不得这样驱赶租户!证券时报

评论