记者 |

编辑 | 陈菲遐

中国排名前五的奶牛牧场运营商——澳亚集团更新了港交所招股资料。上半年,澳亚集团营业收入23.24亿元,同比增长7.8%;归母净利润2亿元,同比下滑62.97%。受近期原料奶价格回落和牧草价格上涨影响,澳亚集团业绩下滑较大,但这也是全行业面临的普遍状况。

目前,乳制品的需求日益旺盛。根据国家统计局数据,2021年居民家庭人均奶类消费14.4Kg,同比增长10.6%。奶类消费近两年增幅明显加快。供给方面,2021年在国内生鲜乳产量同比增长7.1%的基础上,进口乳制品总量和进口大包粉的总量均创历史新高,足见国内市场对乳制品的强劲需求。

但在需求强劲供给不足背景下,本身是稀缺资源的上游奶牛养殖行业利润率却并不高,甚至颇有被下游例如伊利股份(600887.SH)、蒙牛乳业(2319.HK)等乳制品企业“绑架”的嫌疑。究其原因,是由于奶牛养殖行业分散,而下游乳制品企业则市场集中度非常高,话语权掌握在了下游企业中。甚至,上游的牧场企业已经逐渐被下游乳品企业“收编战队”。

澳亚集团是目前唯一一家尚未“卖身”的牧场企业,可以说是一个异类。这个尚未被“收编”的异类,似乎也在艰难度日。

唯一的异类

澳亚集团是中国第一家设计、建设及运营规模化及标准化万头奶牛牧场的奶牛牧场运营商,拥有及经营十个奶牛牧场,总占地面积约为1.47万亩。截至2022年6月30日,公司总存栏量为11.1万头奶牛,其中5.7万头为成母牛。

澳亚集团的竞争对手包括现代牧业(1117.HK)、原生态牧业(1431.HK)和中国圣牧(1432.HK)。目前,我国规模最大的奶牛养殖企业是优然牧业(9858.HK),就原料乳销量排名,澳亚集团位于行业第三位。

随着人们对奶制品品质要求的提高,加上我国原料奶供应存在缺口,近些年乳制品上游奶牛养殖行业迅速扩容。据荷斯坦杂志数据,2021年进入操作流程的新建扩建牧场设计存栏数总计达到98万头,如果所有新建牧场按计划全部达产,预计2022年较2021年将增加产奶量约500万吨。

牧场参与者越多越不利于行业竞争格局集中。按照2021年的原料奶销量统计,我国前五大参与者只占总市场份额的14.1%。作为对比, 2021年前五大乳制品企业共占有76.3%的市场份额,下游乳制品企业则市场集中度非常高。其中,蒙牛乳业和伊利股份是的两大巨头,还有一些知名地方性乳制品品牌,例如北京的三元股份(600429.SH)、上海的光明乳业(600597.SH)和广东的燕塘乳业(002732.SZ)。虽然各地方乳制品企业陆续上市,但受限于品牌知名度和乳制品的运输范围,占绝对龙头地位的仍是蒙牛和伊利。

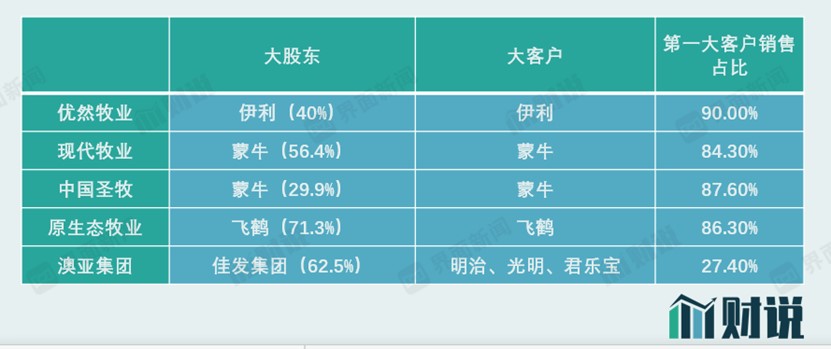

梳理主要几家牧场上市公司,澳亚集团是唯一一个没有被下游奶制品企业控股的企业。

目前养殖规模最大的优然牧业,成立于1984年,曾是伊利旗下的全资子公司,直至2015年,伊利才将其业务分拆出来,独立运营。2021年6月,优然牧业登陆港交所。伊利持有优然牧业40%的股份。直到如今,优然牧业仍有超90%的原料奶收入来自伊利。

现代牧业则是由蒙牛控股的企业。2017年,蒙牛向现代牧业发起要约收购,最终持有现代牧业56.4%的股份。现代牧业和蒙牛签订了长期供应原奶的协议,协议中还排他性的约定了不得向蒙牛的两位竞争对手供应原奶,此外可酌情向第三方出售其牧场每日生产的原奶的30%。协议价格是在同区域大中型牧场可提供价格的基础上加以调整。2021年,现代牧业向蒙牛销售原料奶59.78亿元,占总销售额的84.3%。

另一家奶牛养殖上市公司中国圣牧也是蒙牛的供货方。2021年,蒙牛作为中国圣牧的大股东再次增持公司股票,增持后持股份额达到29.9%,稳固了蒙牛对圣牧的控制。蒙牛也和圣牧签署了供奶协议。协议规定圣牧从2020年到2022年,分别需向蒙牛供货金额不超过33亿元、37亿元和42亿元。2021年,圣牧向蒙牛实际销售原奶金额为26.2亿元,占当年销售额的87.6%。圣牧其余的原奶提供给持股6.4%的股东大北农(002385.SZ)旗下的奶粉品牌益婴美。

原生态牧业则是和中国飞鹤(6186.HK)有着千丝万缕的联系。原生态牧业最早是飞鹤子公司,但两家公司上市之前进行了分割,上市后中国飞鹤又将原生态牧业收购。目前,飞鹤持有原生态牧业71.26%的股份。飞鹤也和原生态牧业签订了长期采购协议,原生态牧业需优先向飞鹤提供原奶,且采购条款及条件不得逊于其他买家。2021年原生态牧业向飞鹤提供了价值15.45亿元的原料奶,占当年总收入的86.3%。

下游乳品企业已经反向收购了上游的牧场企业,因此奶牛养殖场主导权均被下游奶制品企业掌握,且来自单一大客户的收入占到总收入的85%以上。虽然在供奶协议中对于价格体现出要参考市场价格,但上游牧场主动提价能力仍显不足。

澳亚集团作为异类,并不依靠单一大客户。澳亚集团的前身是佳发集团的乳制品部门。佳发集团是一家泛亚洲工业化农产品集团,在新交所主板上市,业务包括家禽与猪养殖、食品加工和动物饲料生产。在印度尼西亚、印度、缅甸和越南均有布局。本次IPO的澳亚集团是从佳发集团分拆而来,控股股东佳发集团持有澳亚集团62.5%的股份。

而且,澳亚集团的客户相对分散,包括蒙牛、光明、明治、君乐宝、新希望(000876.SZ)、元气森林等。截止今年上半年,澳亚集团前五大客户贡献的收入约为65.3%,这一比例也在逐年降低。而且,近些年前五大客户的位次也不固定。今年上半年,澳亚集团的第一大客户为光明乳业,销售额占总营收的23.6%。2019年和2020年,其第一大客户曾是伊利和蒙牛。

澳亚集团获得定价优势了吗?

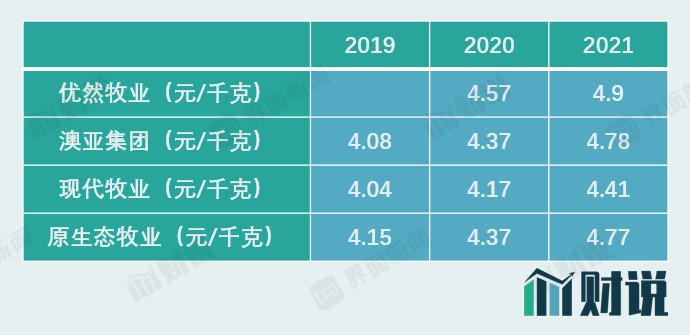

虽然澳亚集团在招股书中强调自己不依赖单一大客户的优势,但下游乳制品企业已经深入布局上游牧场,整个原料乳定价权已经旁落,仅凭澳亚集团难以改变行业定价格局,因此从其披露的吨奶价格来看,澳亚集团并没有价格优势。

澳亚集团从2019年到2021年每年销售原料乳的平均价格为4.08元/千克、4.37元/千克和4.78元/千克。单价来看,优然乳业明显高于同业,澳亚集团和原生态牧业相差无几,单价最低的是现代牧业。

虽然澳亚集团的控制权被佳发集团牢牢掌握,但其依然是被一众乳制品企业觊觎的香饽饽。在本轮上市前,澳亚集团引入的战略投资者中包括明治中国(持股25%)、元气森林(持股5.5%)以及新希望乳业(持股5%)。这些股东也都是澳亚集团的客户。

此外,下游牧场行业竞争格局分散,澳亚集团行业前三的地位并不稳固。

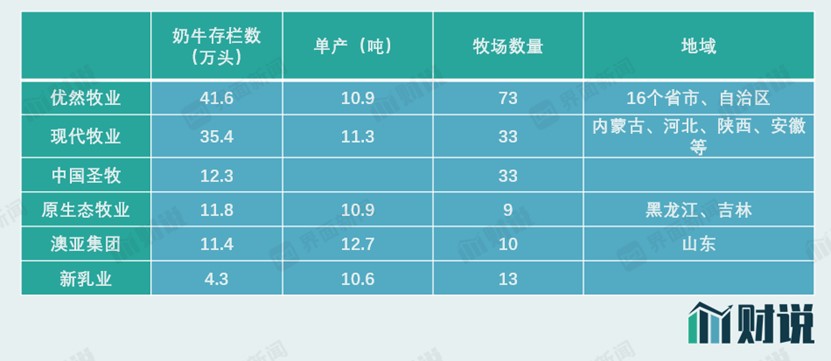

首先,澳亚集团控制的牧场数量与同行相比并没有优势,澳亚集团仅拥有或管理10个牧场,奶牛存栏量为11.4万头,在5家牧场运营同行中是最少的。澳亚集团之所以原料乳销售量排在第三位,主要依靠单头牛年产量高于同行。此外,其他同行还在迅速跑马圈地新建牧场,而澳亚集团的牧场扩张速度较慢。

新进入者的威胁也不能小觑。新乳业(002946.SZ)便是这样一个搅局者。低温鲜奶是目前奶制品领域成长性较好的细分赛道。低温鲜奶的主要原材料就是生鲜乳,而且由于低温鲜奶保质期短、依赖冷链运输,所以对牧场供应提出了更高要求。依托新希望集团的新乳业就是看好这一赛道,希望凭借低温奶撼动伊利、蒙牛的市场份额。

新乳业四处出击,凭借雄厚的资金实力,收购地方性乳制品企业,同时掌握了当地的牧场资源。短短数年间,新乳业已经发展出13个牧场,奶牛存栏量达到4.3万头。值得注意的是。2019年,新乳业以7.09亿元认购现代牧业5.95亿元(8.03%),成为现代牧业的第二大股东。这次澳亚集团上市,新乳业作为战略投资者也持股5%。

乳制品企业之间的牧场争夺战还在继续,但下游乳制品企业掌握话语权的情况已经形成。虽然澳亚集团强调其不依赖单一大客户,但价格方面并不能体现优势。

评论