记者 |

编辑 | 陈菲遐

MCU(单片机)芯片去库存的情况仍在加剧。近日,MCU芯片白马中颖电子(300327.SZ)披露三季报,经营业绩大幅低于预期。

中颖电子前三季度营收和扣非后净利润分别同比增长14.87%和11.29%,第三季度单季度则不容乐观,营收和扣非后净利润分别同比下滑13.13%和52.32%。公司称,“受到全球经济环境、半导体行业景气周期波动及市场预期心理影响,客户在三季度进行库存调整”。

事实上,除中颖电子外的MCU芯片企业在二季度就开始显露颓势,对中颖电子传导相对滞后。如乐鑫科技(688018.SH)和全志科技(300458.SZ)第二季度收入分别下滑2.66%和20.6%,中颖电子第二季度收入仍有15.4%的增长。

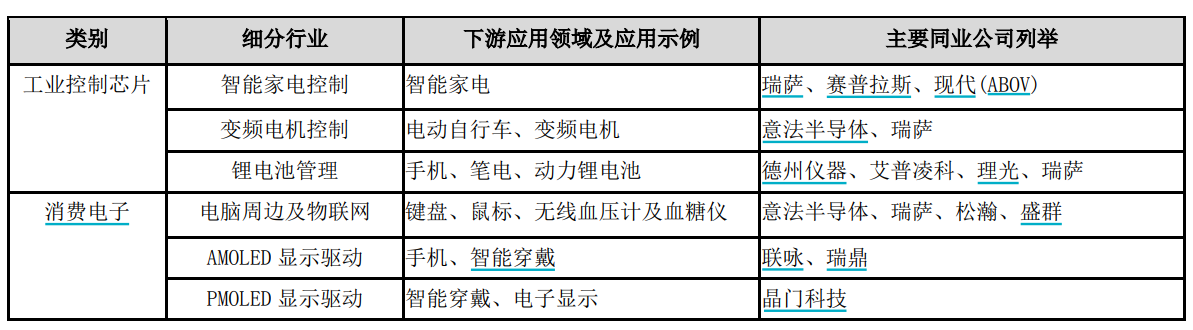

目前,中颖电子主营业务包括智能家电控制MCU、变频电机控制MCU、锂电池管理芯片、AMOLED显示驱动芯片等。公司半年报显示,智能家电控制MCU、变频电机控制MCU、锂电池管理芯片和AMOLED显示驱动芯片分别占营收的40%、10%、30%和10%。

中颖电子在三季报中提到,“公司的锂电池管理、变频电机控制及AMOLED显示驱动芯片销售增长良好”,这也暗示,占公司40%收入的智能家电控制MCU业务成为拖累业绩的主要因素。海关数据显示,2022年1月—7月,我国家用电器累计出口销量下滑7.3%。在此背景下,中颖电子很难独善其身。

与此同时,中颖电子第三季度毛利率仅为42.31%,出现较大滑坡,分别同比和环比下降7.48个百分点和6.94个百分点。公司表示,“前三季度公司产品销售价格基本维持稳定,三季度毛利率环比下滑,主要受到产品组合变化影响,毛利率相对偏低的 AMOLED显示驱动芯片销售占比显著提高”。

值得注意的是,此说法与公司9月21日发布的投资者调研问答纪要有一定差异,纪要中提到,“AMOLED由于市场竞争关系,今年初普遍调低过一次价格”。也就是说,公司毛利率下降除了产品组合变化的影响之外,也有部分产品竞争加剧因素。

在费用端,行业下行周期并未阻碍中颖电子加大研发投入,公司第三季度研发费用为8856.38万元,同比增长19.8%,进一步侵蚀净利润水平。

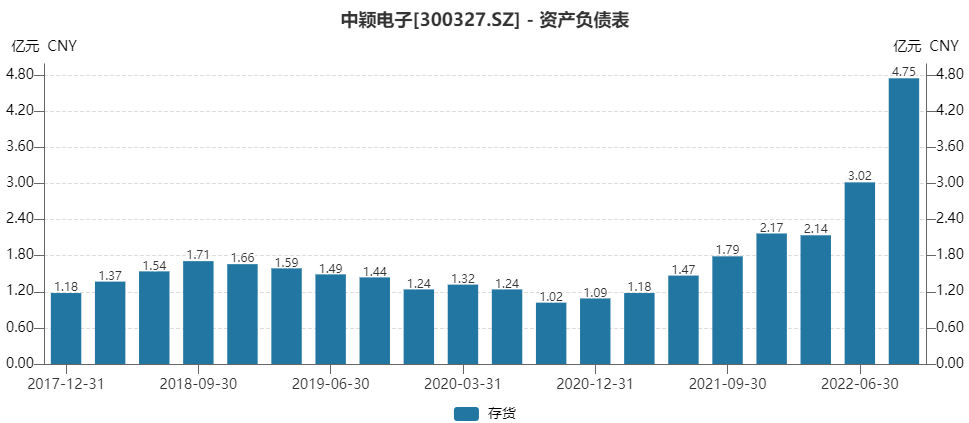

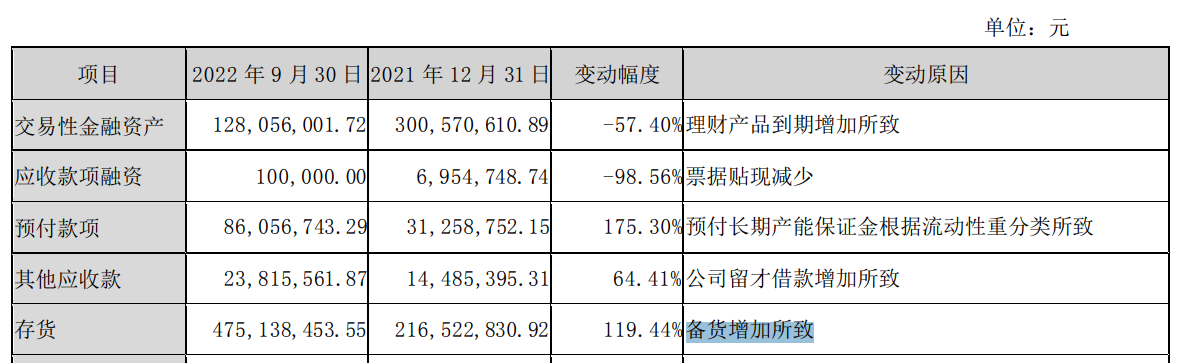

中颖电子最大风险点还是在存货。公司第三季度末,存货骤增至4.75亿元,环比增长57.3%,创历史新高。

对于存货变动原因,中颖电子称是由于“备货增加所致”,但另一方面公司又在三季报中警示,“全球半导体市场景气周期由前两年的高峰快速进入波谷,公司预期未来半年库存金额将会缓步增加”。既然公司明知半导体市场景气周期进入波谷,为何还选择增加备货?

一个可能的解释是,中颖电子在为过去的判断失误买单。公司在此前调研纪要中提到,“第一季度基本库存低,第二、三季度追加了一些投片,第四季度才会放缓投片,生产周期一般约4个月,因此预期下半年的存货会有增加”。

这说明,公司在第一季度可能并未预料到后续下游需求的下降,反而选择追加投片,进而造成库存积压。而所谓的“备货增加”,恐怕只是为库存积压寻找一个修饰的名词。

或许是为对冲三季报业绩带来的负面影响,中颖电子推出了上市以来首份回购方案。公司拟以6000万元到1.2亿元回购股份,回购价格不超过50元/股,用于实施股权激励计划或员工持股计划。

评论