记者 |

编辑 | 陈菲遐

近期,中国最大的综合型定制化企业服务电商平台——猪八戒,向港交所递交了聆讯材料。猪八戒网成立于2006年,曾是国内最早的一批独角兽企业之一。与当时的互联网独角兽“烧钱”策略一样,猪八戒网也需要不断融资。

但这家公司的上市之路并不顺利。此次寻求港交所上市,是猪八戒第三次冲刺IPO。2011年猪八戒网曾计划海外上市,2019年又计划冲刺A股,两次都没有下文。

三度冲刺上市的猪八戒能如愿吗?

没落的独角兽

猪八戒在招股书中介绍公司业务是运用科技,通过平台智能匹配企业僱主的服务需求与服务商的技能,撮合企业僱主与服务商的交易。猪八戒从匹配成功的交易中收取佣金。这种服务是源于早些年有一群人叫做“威客”,指的是从事设计、程序开发等灵活性工作的人,猪八戒网“买卖”的人力资源就是他们。雇主在平台上发布需求,附上悬赏金,服务商及个人与雇主完成交易,猪八戒网扮演的是中间牵线搭桥角色。

这一业务目前已经越来越没有市场。猪八戒匹配服务收入从2019年的7100万元下滑到2021年的4100万元。为保持收入,猪八戒慢慢丰富了平台的服务种类,包括为平台会员企业提供商标注册、报税记账、广告推广以及订单管理等服务,还陆续拓展一些与政府合作的业务。目前,猪八戒的智慧企业服务收入(包括财税服务、知识产权服务以及科技咨询服务)已经成为最主要业务,贡献总收入超过四成。该项业务收入从2019年的3.1亿元增加到2021年的3.4亿元,增幅为9.7%。

从2019年到2021年,猪八戒平台服务的企业客户数从2000万增加到2400万。虽然客户数有所增加,但其合约客户的收入增长却几乎停滞。2019年到2021年,公司合约客户收入分别为5.94亿元、5.94亿元和5.93亿元。

近三年,猪八戒的总营业收入从7.17亿元增加到7.68亿元,主要是因为政府合作收入有所增长。公司来自政府合作的收入从1.23亿元增加到1.75亿元,增长42%。这部分收入依赖政府采购,并不稳定。今年上半年,该部分业务只实现收入6900万元,比去年同期下滑28.9%。

没有亮眼的收入增速,猪八戒近三年来的盈利状况更为惨淡。2019年至2021年,公司连续亏损合计达8.75亿元。今年上半年,猪八戒再度亏损1.32亿元。多年亏损下来,猪八戒的净资产成为-10.6亿元。

自身造血能力不足的猪八戒都是靠着不断融资运营,但有信号显示其面临的资金压力越来越大。首先,截止今年上半年,猪八戒账面现金及等价物只有2.89亿元,但长、短期贷款以及交易性金融负债合计高达14.02亿元。其中最大的一笔负债是向投资者发行的金融工具,为12.5亿元。因为该金融工具还附带授予部分投资者在发生控制权变更等特定事件时有优先回购自己的股份的权利而产生的潜在义务。因此,该金融工具被归类为债权。猪八戒目前资产负债率已从2019年的117.83%上升至201.81%。

另一个危险信号是,猪八戒运营压力越来越大,但其最近一期的短期贷款和长期贷款金额都比前几年有所下降,不排除是银行授信遇困。2020年,公司长期和短期贷款合计为5.75亿元,如今只有1.52亿元。尤其是,长期贷款只剩3000万,更加说明猪八戒的融资能力有问题。

看似是丰富业务种类,实则无奈更换赛道,猪八戒此番上市融资更像是“续命”。

“烧钱”的商业模式

猪八戒之所以逐渐没落是因为其始终没有建立起行之有效的商业模式。

从财务比率来看,猪八戒短期内扭亏无望。公司综合毛利率约60%,而且近年来的数据显示毛利率处于下滑趋势。

猪八戒最主要的两项支出是销售费用和管理费用。2019年到2021年,公司销售费用支出分别为3.61亿元、2.81亿元和2.85亿元,占营业收入比分别为50.4%、37.2%和37.2%。可以看出,公司销售费用整体呈下降趋势,其解释称平台具有一定规模之后,各业务之间会形成协同效应,从而提高销售费用投入的效率。这种解释仅仅是“一面之词”。2020年疫情影响,多地中小企业运营停摆,因此营销投入减少不足为奇。而且,处在筹备上市中也不排除猪八戒控制销售费用投入。更何况猪八戒近两年的收入增长也并不理想。即使是猪八戒的理由成立,销售费用使用效率变高,整体投入可以下降。但以目前37%左右的销售费用率仍然太高,很难让猪八戒实现扭亏。

从猪八戒的管理费用和研发投入来看,消减支出的倾向更为明显。近三年,猪八戒管理费用分别为2.67亿元、2.35亿元和1.54亿元,逐年降低,占收入的比例从37%下降到20%。研发支出从15%下降到10%。

仅销售费用、管理费用和研发费用三项支出就已经达到67%,超过猪八戒约60%的毛利率。而且,公司毛利率还呈现下降趋势。可见现阶段,猪八戒不具备扭亏的条件。

亟待解套的资本

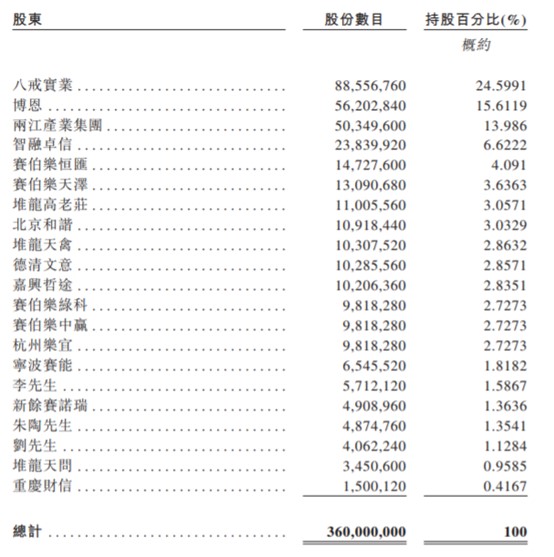

2011年前后,猪八戒开始谋划海外上市,搭建VIE架构、引入融资。2014年左右,重庆文化基金以2990万元认购58万元注册资本,约占4%的份额,以此计算当时公司估值为7.48亿元。2018年重庆文化集团撤资,退出猪八戒的股东行列。

2015年时,猪八戒取消上市计划、拆除VIE架构,同时宣布计划A股上市。从2016年开始,猪八戒又频频引入战略投资者。例如,2016年初,北京和谐以4770万元认购92万元的注册资本。此时,公司估值已经达到9.34亿元。北京和谐在2021年6月转让所持股份,退出猪八戒股东序列。除北京和谐外,还有杭州乐宜、宁波赛能和重庆广泰前后入股猪八戒。

2019年7月,猪八戒网向中国证券监督管理委员会重庆监管局提交上市辅导备案。也在此时,猪八戒改制为股份公司,股东中除了员工持股平台,已经埋伏了数十家私募基金。

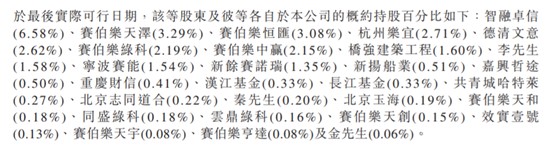

猪八戒未能如愿登陆A股,但在2019年到2021年之间的上市辅导期,又有不少私募基金入股猪八戒。这些第三方财务投资者共包含28家公司和个人,持有猪八戒32.69%的股份。他们所持股份数额已经超过猪八戒联合一致行动人所持的30.55%的股份。

上市成功是猪八戒解决目前财务困境以及股东收回投资的必要一步,但它真能顺利上市吗?

评论