2022年10月24日,西安—CBRE世邦魏理仕发布《2022年第三季度西安房地产市场回顾与展望》,解析西安商业地产市场最新发展状况与趋势。

今年以来,西安政府密集出台的各项扶持、纾困、维稳政策有力助推西安招商引资、招大引强,引导各类产业资源精准、多点集聚,形成项目之间、产业链之间的良性循环和有效衔接,“西”引力不断升级。

2022年第三季度,细分行业表现分化驱动优质写字楼市场需求新动能,升级搬迁需求加速释放;优质零售市场不同零售形态差异化复苏,场景分化加速商业品牌聚集更新;投资市场在城市利好政策加持下将吸引更多投资关注。

优质写字楼市场:细分行业分化驱动办公需求新势能

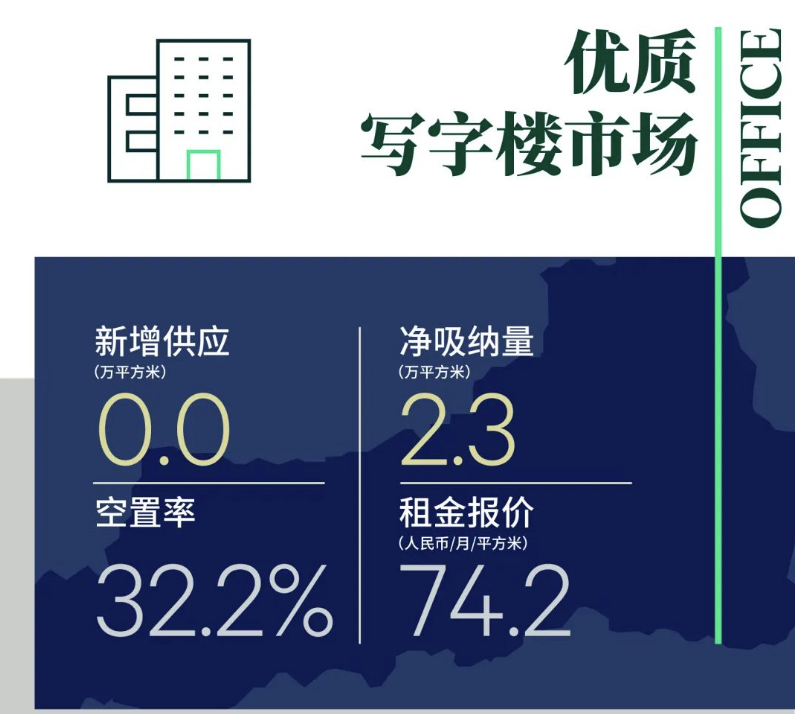

2022年第三季度,西安优质写字楼市场未录得新增供应,整体市场体量仍维持在687.4万平方米。其中甲级办公楼体量为169万平方米。需求方面,季内净吸纳量虽较去年同期有所下降,但环比上升8%,录得逾2.2万平方米,全市写字楼整体空置率环比微降0.4个百分点,至32.2%。租金方面,由于教育退租潮仍在持续,部分项目仍持续调低租金预期,故本季度甲级写字楼市场的可比租金环比下降0.5%。

行业震荡加速释放升级搬迁需求。线上教育类租户的退租仍在持续。本季度市场录得近7,200平方米的退租面积。然而,在新增供应持续短缺的环境下,行业震荡释放的大量优质办公面积进一步释放了升级搬迁需求。其中,高新区本季度承接了近一半的跨区域升级需求。同时,甲级楼宇间的升级趋势愈加明显,本季,甲级办公楼间由于楼龄、硬件、服务等差异化引起的升级需求较一季度上升近一倍。甲级楼宇项目表现持续两极分化,或将造成强者恒强的楼宇经济不均衡发展局面。

展望未来,四季度西安或将有多栋优质甲级办公楼入市,西安优质写字楼市场或将迎来供应小高峰,大量优质租赁面积的入市将刺激潜在市场需求的释放;同时经济新周期下产业结构的持续升级将衍生更多元的需求主体,优质写字楼市场办公需求将持续演变。

优质零售物业市场:需求分化推动市场迭代

2022年第三季度,西安零售物业市场未录得新增供应,疫情的反复致使部分项目工期延长,招商进程滞缓,继而推迟交付。需求方面,零售业态占比48.3%,买手店及集合店积极布局西安市场,季内录得HOWOW D2Y、KNOWIN等潮流集合店西安首店开业,引领Z世代消费潮流;运动户外品牌持续发力,愈发聚焦如瑜伽、徒步等细分专业领域,季内录得MAIA ACTIVE、猛犸象、始祖鸟等品牌登陆拓展西安零售市场。餐饮业态占比37.1%,以地方菜系及火锅类品牌的新增需求为主。同时,本季度颇受资本青睐的咖啡品牌持续加码西安市场,Manner及M stand等国内品牌标杆项目加速布局。体验业态占比8.9%,沉浸式体验仍为主流,在融合多业态的尝试下,衍生亲子、运动、电竞等更多细分场景。

由于部分核心区域百货项目出现大面积退租,叠加品牌扩张需求疲软,全市净吸纳量录得负值。相应地,市场整体空置率环比上升0.5个百分点至9.3%;购物中心首层平均租金延续下行趋势,环比下跌0.8%。

2022年第四季度将有33.7万平方米新增供应集中入市,而在不确定的宏观事件影响下,新增供应中或将有近三分之一的未来供应推迟至2023年,形成供应高峰。同时,继龙湖、益田之后,鑫苑大都汇于本季被万达接管,运营商在西安的轻资产扩张步伐加速。头部运营商的持续加码说明投资者对西安市场的信心在挑战下仍然积极。未来,随着头部开发商轻、重资产的陆续落地将带来更加多元的物业形态,西安零售物业市场或将迈入新一轮的调整及迭代期。

投资市场:城市利好激发投资活力

下半年,西安大宗交易市场的活跃度有显著提高,本季录得一宗大宗交易,同时有两到三宗交易正在进行。目前已经成交及正在进行的交易均为资产交易,购置的标的仍以优质写字楼为主,但更多的产业园项目也在寻求交易机会,并且日益受到关注。在疫情和房地产行业宏观调控双重因素的影响,开发商对于现金流的追求令大宗交易的供应端将持续增加,除写字楼外,产业物业及零售物业的可出售项目也有所增加,为大宗物业交易市场活跃度提升打下基础。全国来看,随着资本持续聚焦新经济地产,西安产业地产体量的增加及成熟度的提升或将迎来更多投资关注。

来源:推广

评论