记者 | 张艺

第三方检测服务机构华测检测(300012.SZ)10月25日晚间披露三季报。公告显示,前三季度公司实现营业收入36.15亿元,同比增长20.07%;实现归属于上市公司股东的净利润为6.63亿元,同比增长19.81%。

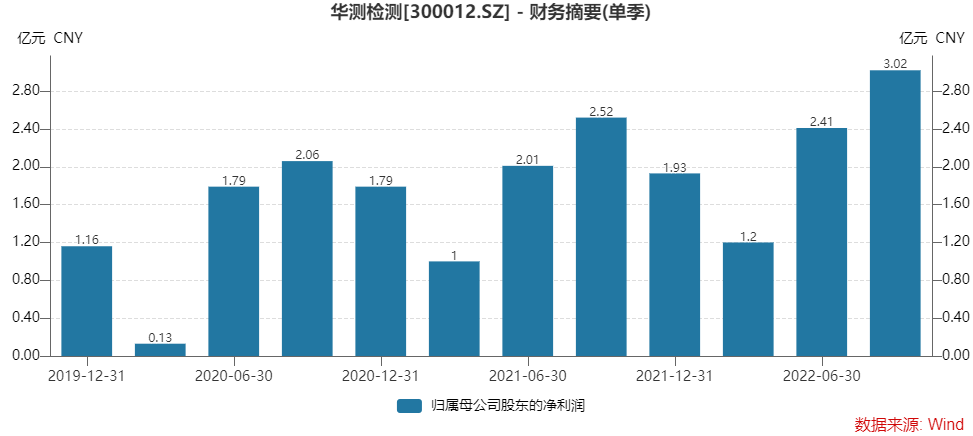

其中,第三季度与上半年的业绩增幅趋同,且营收和净利润双双创下单季新高。第三季度营业收入14.43亿元,同比增加20.08%;归母净利润3.02亿元,同比增加19.80%。

疫情三年期间,华测检测的业绩表现十分平稳,连续三年归母净利润增幅均在20%左右。

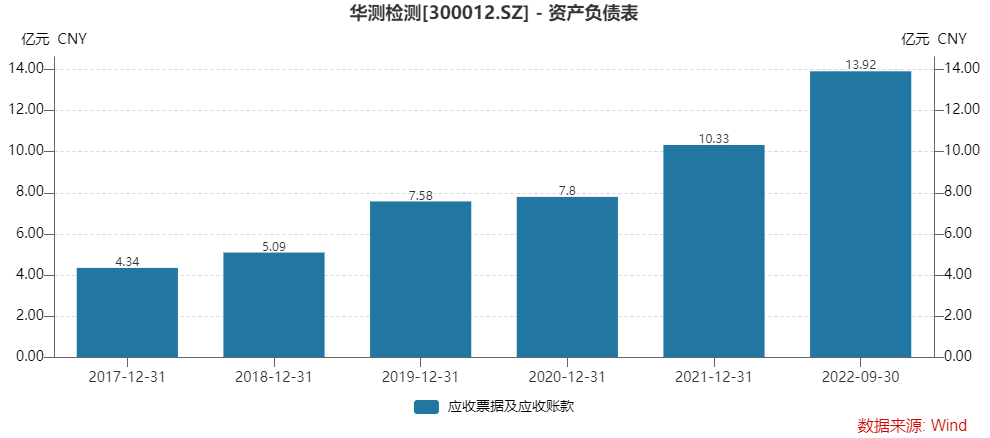

值得注意的是,在业绩稳步增长的同时,华测检测应收款项出现激增。

华测检测在2019年末及2020年末应收票据及应收账款均不超过8亿元,到2021年末已增长至10.33亿元。来到2022年三季度末,其应收票据及应收账款已上升至13.92亿元,较去年末上升34.75%。

应收款项的增加一方面与华测检测的营收增长相关,但增幅却远高于营收增幅,这一趋势不容忽视。

此外,汇兑收益也为公司业绩的增长作出了贡献。前三季度公司财务费用-1816.43万元,去年同期为740.14万元。一来一去,财务费用带来的利润超过2500万元。原因在于受汇率波动影响,本期汇兑收益同比增加等。

华测检测有着五大业务板块,分别涉及生命科学、医药及医学服务、贸易保障、消费品测试和工业测试。三季报中未有各板块情况,据半年报显示,生命科学检测业务占据着其营收的半壁江山。

医药及医学服务是华测检测重点发展的战略板块,这一业务营收占比不足一成,但增速喜人。上半年这一业务实现营业收入2.55亿元,同比增长69.95%。

华测检测在8月底接受投资者调研时表示,医药医学行业发展趋势向好,在CRO领域公司通过投建二期及参股猴厂,进一步扩充产能。同时,公司药品实验室已经建成获取资质中,设备陆续到位安装调试。

值得一提的是,消费品测试业务中,汽车检测业务增速较高,尤其是正处于景气周期的新能源汽车业务。

2021年底,华测检测收购德国易马公司90%的股权。德国易马公司并表后,华测检测表示,公司在德系汽车大客户突破方面有了很好的进展,并成为了关键增长点。

“一方面是有易马的并表,另一方面新能源汽车业务的发展也为公司带来了持续稳定的收益,”华测检测相关人士表示,车载电子、电控相关的测试都已取得与新能源头部OEM和供应商的合作,智能网联汽车领域,除了传统的可靠性测试,还有GPS、北斗、5G、4G、信号、智能座舱、光学检测等。

除传统项目外,华测检测还有着并购扩张计划。

华测检测表示,公司并购重点关注发展潜力较大的优质赛道,例如新能源、车联网、自动驾驶、双碳、芯片半导体等领域。同时也会关注计量、食品等成熟领域区域性的布局,抓住可能有机会的下沉市场,通过并购的方式进入尚未进入的市场区域。

据悉,今年以来,除了传统项目以外,华测检测已开发出光伏电站、新能源相关的项目。

天风证券研报认为,考虑到政策利好行业发展、新兴领域市场需求扩大及公司基本面情况,预计华测检测今年归母净利润8.96亿元。

浙商证券研报认为,检测行业国内市场超3500亿元。华测检测2021年国内市占度1%左右,提升空间大。

业绩持续增长,股价却未有起色。

二级市场上,华测检测股价年内跌幅超30%,公司市值较最高时已蒸发约190亿元,最新市值315亿元。

为此,华测检测在今年3月提出了不超过1.25亿元的回购计划,截至9月30日,已累积回购2894.50万元。回购力度有限,也未能提振股价,最新收盘价18.73元/股。

最大的“砸盘者”是北向资金,其已连续第五个季度减持华测检测。在过去的第三季度,香港中央结算有限公司持股数量下降422.77万股,至2.54亿股。

在2021年上半年末,北向资金对华测检测持股数量一度高达3.90亿股。可见,近一年又一季期间,北向资金减持数量高达1.36亿股,持股比例由23.35%降至15.1%。

与此同时,已有机构资金在加仓。包括安本环球中国A股基金、嘉实新兴产业股票型基金、嘉实核心成长混合型基金和社保基金115组合,均有加仓。瑞士联合银行集团也新进成为华测检测的第七大流通股东。

评论