文|小食代

华润集团旗下的华润啤酒,铁定了心要在白酒行业里“勇闯天涯”了。

今天傍晚,这家在中国市场生产和运营着雪花、喜力、马尔斯绿等品牌的最大啤酒公司公告,旗下的华润酒业已经订立协议,将以123亿元收购贵州金沙窖酒酒业55.19%的股权。

这意味着“白加啤”酒战略最新的一次落地,是华润啤酒近年收购的第三个白酒资产。此前,华润啤酒已通过全资子公司收购山东景芝白酒40%股权。今年,随着华润战投入股安徽金种子酒母公司,多位华润啤酒高管也进入了金种子集团管理层。

先看看最新的公告情况。

华润啤酒产品组合

华润啤酒今天的公告表示,紧随增资完成及购股完成后,华润酒业控股将持有贵州金沙窖酒酒业合共55.19 %的经扩大股本,后者将成为公司的间接非全资附属公司,其业绩、资产及负债将并入财务报表。

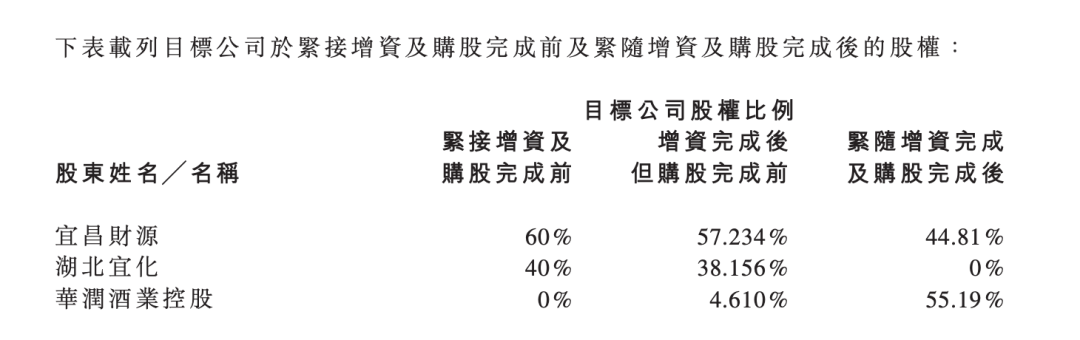

本次交易前后股权变动情况

相应地,在本次交易完成后,贵州金沙窖酒酒业董事会7名成员中,4名将由华润酒业提名,包括公司的董事长。此外,总经理也将由其提名。华润啤酒还在协议了“锁定”了反摊薄权,并明确了一年内的员工稳定性安排。这显示,华润啤酒将牢牢控制这家白酒公司,并准备对其实施长期规划。

今天,小食代从金沙酒业官网了解到,贵州金沙窖酒酒业有限公司是贵州最早的国营白酒生产企业之一。公司位于贵州省金沙县大水,地处赤水河流域酱香白酒集聚区金沙产区,1951年起国营运营。

该公司现拥有员工3000余人,年产基酒2.4万吨。旗下有两大产品,包括摘要酱香酒、金沙回沙酱香酒等。按照毕节市今年8月发布的规划,到2025年,要力争实现金沙窖酒营业收入突破100亿元。

金沙窖酒酒业官网截图

华润啤酒今天的公告透露,金沙窖酒2020年、2021年的税前纯利分别为8.51亿元、17.58亿元,今年上半年为8.77亿元。

那么,向来深耕啤酒的华润啤酒为何接连钟情白酒资产?最新公告说,本次收购代表公司正努力寻求后续业务发展,以实现酒类饮品组合及收入来源的多元化。

公告又引述行业顾问公司Boston Consulting Group的资料指出,去年中国白酒行业规模越6030亿元,自2010年至2021年,复合年增长率达到8.7%。其中,2021年,酱香型白酒占白酒行业的31.5%,市场规模约1900亿元,其所在企业的加权毛利率高达82%。

华润啤酒认为,优质白酒资产利润率高、经营现金流强健。这次收购贵州金沙窖酒酒业,能产生协同效应,扩大业务范围和规模。

侯孝海

今天,华润啤酒首席执行官侯孝海在和小食代谈起这起最新收购时表示,白酒业务现在和啤酒业务一样,现在已经成为华润啤酒的两大业务支柱。

“也就是说,在华润啤酒下除了有啤酒业务,还要有非啤酒的业务。”侯孝海说,积极布局非啤酒赛道是公司的一个战略,由于白酒是非啤酒产业当中最突出和最具代表性的板块,所以华润啤酒最先进入的就是白酒,并在此前收购了景芝等资产。

据他介绍,上述华润酒业正是华润啤酒运营和投资白酒的平台。“我们当然希望它能够做大强,成为一个中国有影响力的一个白酒企业。 ”侯孝海说。

在谈及对收购对象有何要求时,侯孝海对小食代指出会着眼竞争力。中国市场上白酒品牌繁多,选择标的时将主要是看其品牌、历史和文化,以及有没有从区域品牌发展为全国品牌的潜力。“我们还要看一下这个企业的管理,特别是老酒,它的生产、技术工艺和质量等是否非常好。”

侯孝海最后强调,入股的白酒企业仍保持独立运营,华润酒业作为平台来创造协同效应。他也重申,华润啤酒聚焦酒类主业,啤酒仍然是当中“是最重要和最大的主业”。

小食代曾经介绍过,今年8月,侯孝海就曾经透露华润啤酒有着“再造一个雪花啤酒”的目标,当中就包括白酒跨界布局。他说,在新的战略期,希望能建立一些非啤酒类的品牌和业务,推动华润啤酒变成“啤酒和非啤酒双轨道发展”的上市公司。

华润啤酒的中报显示,该公司上半年综合营业额为210.13亿元,同比上升约7%。上半年疫情对啤酒销量带来较大冲击,该公司整体啤酒销量同比下降0.7%至约 6,295,000 千升,但是表现仍然较整体行业水平更好。

评论