文 | 蓝鲸教育 一晖

今年以来,疫情反复叠加政策之下的转型,教育机构普遍过得并不容易。

而在教育行业整个产业链条上,学校食堂供应链上也存在着诸多中小企业。日前,上海最大食堂食品供应商“乓乓响”在招股书失效后,再度向港交所递交最新版的招股书。

下滑的业绩,上升的利润

根据招股书,乓乓响的业务位于上游农产品和下游餐食的中间环节。

其主要从食品生产商、从产品合作社等地采购大部分农产品及其他食品,经过分选、清洗、削皮和切割等初级加工程序,最终以较小的包装每日准时提供给下游客户。产品主要是动物性食品、植物性食品、加工食品和谷物、食用油及调味品等品类。

从最新披露的数据看,乓乓响更多是受疫情的影响。

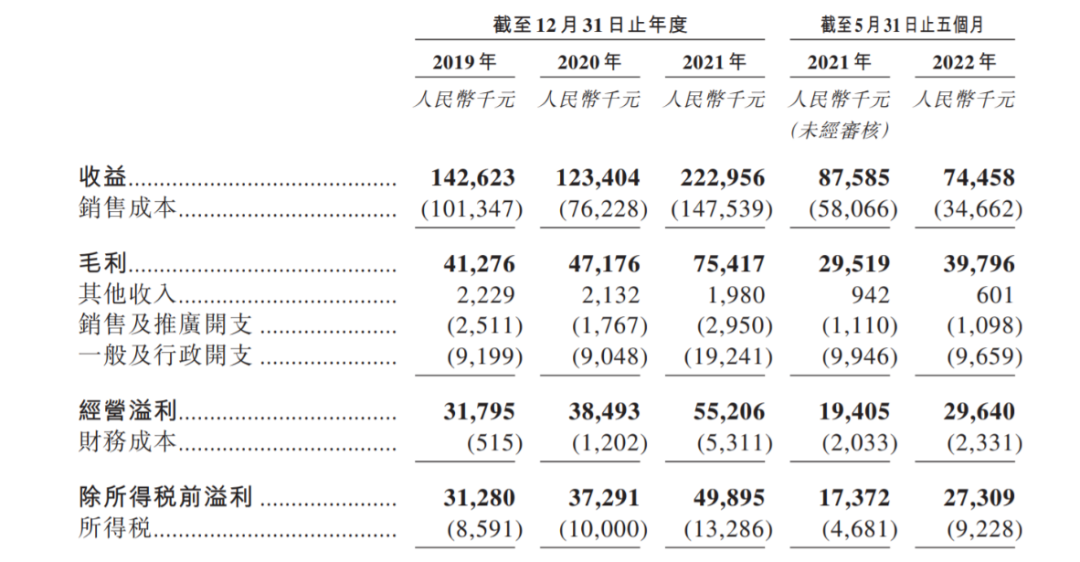

根据招股书,疫情袭来的2020年,乓乓响业绩出现了下滑。而疫情常态化防控的2021年,乓乓响业绩迅速回升。今年以来,疫情反复,乓乓响所在的上海于上半年遭遇疫情冲击,因此业绩再度下滑。截至5月31日止的5个月,其实现营收7445.8万元,同比下滑约15%。

与收益下降相伴的是客户保留率的下滑。2020年、2021年及截至2022年5月31日止五个月的客户保留率分别为80.6%、72.8%及69.3%,呈现持续下滑的趋势。

但乓乓响并没有出现断崖式下滑。不仅如此,在需要“囤粮过冬”的周期下,企业利润表现十分亮眼。招股书显示,2019-2021年,乓乓响的经营溢利分别为3179.5万元、3849.3万元、5520.6万元,始终保持增长。截至2022年5月31日止五个月,其经营溢利为2964万元,同比增长52.7%。

值得注意的是,这并非控制成本后的结果。在费用开支方面,截至2022年5月31日止五个月,乓乓响的销售费用开支仅为109.8万元,同比微降1%;一般及行政开支965.9万元,同比微降2.9%。

可见,虽然疫情带来了冲击,但乓乓响的整体业绩并没有出现大幅下滑;反而保持了较好的盈利水平。

为何能够维持这样的业绩?

骤降的教育机构客户,激增的临时应急客户

从招股书看,疫情对乓乓响的冲击是非常明显的。

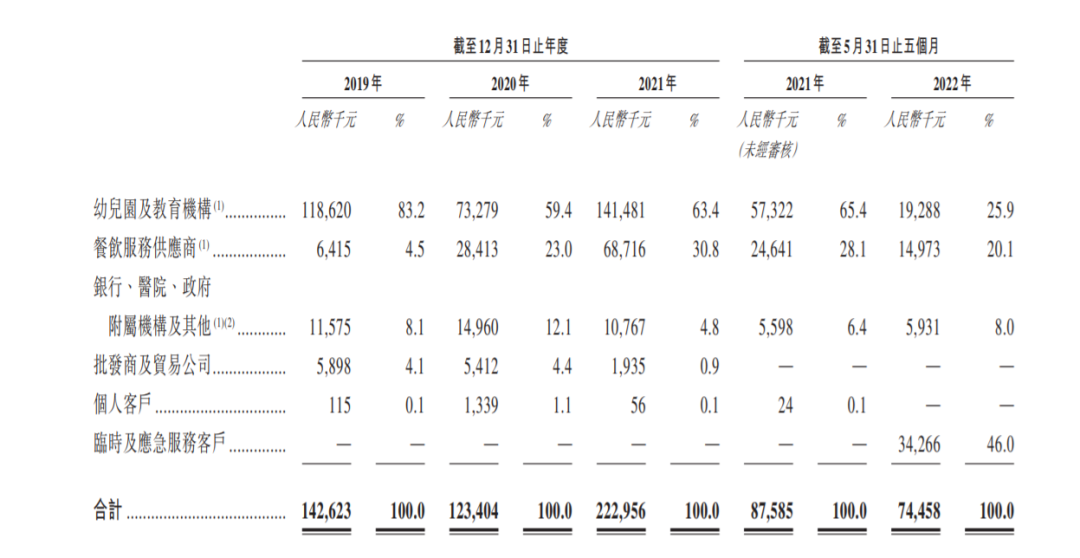

今年4月乓乓响曾提交过一次招股书。根据当时的数据,2019-2021年,乓乓响分别有156家、156家和215家幼儿园及教育机构客户,合计收入分别占公司各期总收入的83.2%、59.4%和63.4%。然而在最近更新的招股书中,乓乓响的幼儿园及机构客户数量降至171家,今年前5个月的收入只有1928.8万元,同比大幅下滑66.35%;占总收益比例大幅降至25.9%。

对于这部分业务的下滑,乓乓响归因于疫情。其表示,幼儿园及教育机构的收益贡献大幅下降,主要是2022年奥密克戎疫情,3月至5月期间将课程转移到线上授课。

如果没有其他业务弥补,今年前五个月,乓乓响的业绩恐怕会出现大幅下滑。但幸运的是,乓乓响在疫情中反而有所收益。

在业务构成中,临时及应急服务客户成为最大的亮点。前五个月营收3426.6万元,值得注意的是,这项收入几乎是“平地起高楼”。在此前,临时及应急服务客户收入均为零,即便是疫情冲击下的2020和2021年。

对于这部分收入,主要是乓乓响进入了保供名单。其在招股书中表示,2022年3月,上海市农业农村委员会将其选为上海市新冠疫情防控农产品供给保障重点单位,并负责向各类客户配送农产品及其他食品;吸引了逾139名临时及应急服务客户。

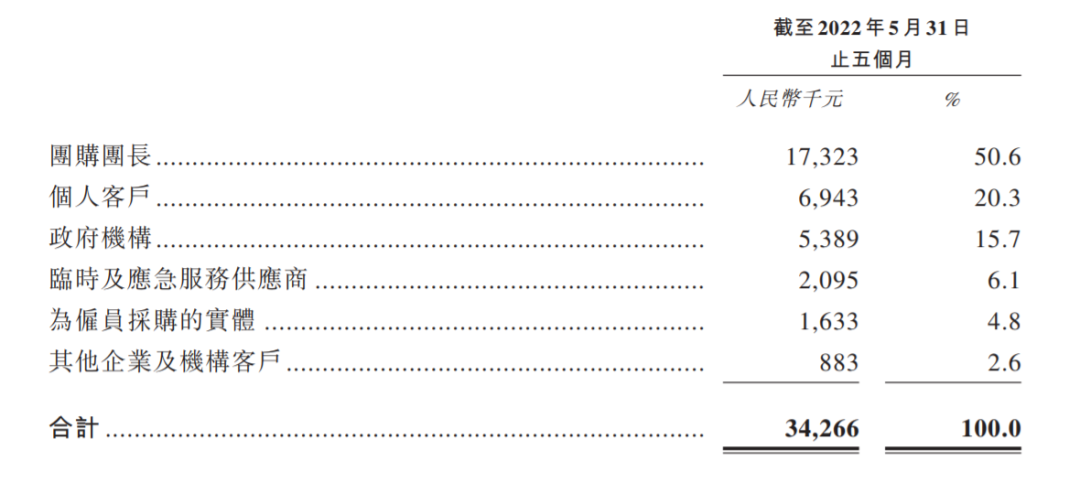

这139名临时及应急服务客户中,主要是:上海市住宅区团购团长、个人客户、政府机关以及企业及机构实体。从收入构成看,团购团长成为主要的客户来源。前五个月贡献1732.3万元,占该业务板块营收的50.6%。

疫情期间的临时及应急客户短暂弥补了幼儿园及教育机构的客户流失,但这更多是特殊情况下的短暂表现,不会成为长久的盈利模式,也不是所有的食堂供应链企业都能有这样的机会和运气。更多企业可能会如同乓乓响服务的幼儿园及教育机构一般,直线坠落。足以见得,在疫情冲击下,学校食堂供应链企业恐怕难以避免“剩者为王”的困境。

而穿透疫情的影响,给学校做餐饮供应链是个能盈利的生意吗?

波动的市场,无法保证的毛利率

实际上,目前转型中的诸多教育机构,有不少都看上了餐饮、食堂供应链这一领域。

学大教育设立全资子公司北京琢器咖啡有限公司,试图涉足咖啡餐饮;朴新教育则曾在今年宣布,正在评估通过进入中国的快餐连锁餐厅业务来扩展其现有业务的机会,并预计将通过在公司朴新学校周围或内部开设新门店来改善客流。枫叶教育也明确表示,计划发展餐饮和职业装品牌。其表示,计划为大学、寄宿学校、机构和企业食堂提供专业餐饮服务。

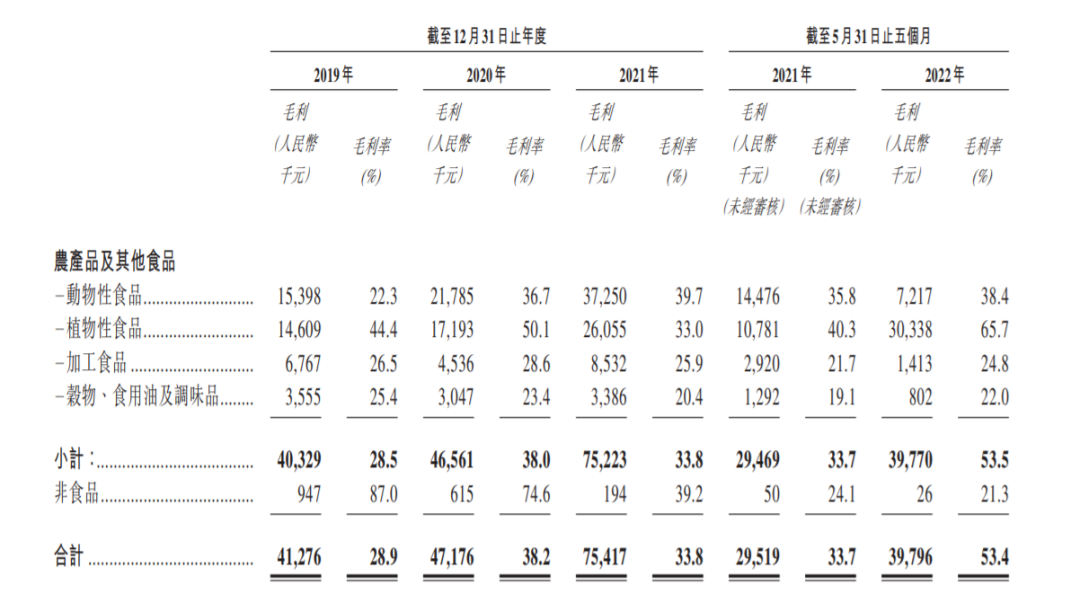

从乓乓响的数据看,食堂供应链有明确的收入模型。根据招股书,乓乓响的成本主要包括直接材料、劳工、物流和仓储成本。其中,直接材料成本是主要部分:2019-2021年,直接材料成本占总销售成本的86.7%、86.1%及91.7%。截至2022年5月31日的5个月,占比为88.4%。多数情况下,乓乓响可以通过提高产品价格来改善利润水平。

但需看到的是,乓乓响的毛利波动仍然较大。比如,今年前五个月,由于植物性食品的毛利陡增,整体毛利率大幅增长至53.4%;比上年同期增加近20个百分点。

乓乓响在财报中也表示,其毛利率受市场因素、采购框架协议因素、定价政策因素等多重因素影响。通常能够将采购价格的上涨转嫁给客户,但这也取决于议价能力。其特别提到,如果想保持市场份额及竞争力,可能无法议价以提高产品售价。

但实际上,作为供应链的一环,乓乓响的可替代性较强。其在竞争优势中提到了5个方面,分别为:对严谨质量标准及安全控制的强大投入与承诺;广泛而品类齐全的优质产品组合;定价政策及成本控制措施以确保盈利能力;稳固客户组合与高客户保留率;富有洞察力的管理团队,拥有丰富的行业经验。但穿透这些修饰词可以看到,如果其他机构涉足这一赛道,乓乓响并没有明确的竞争壁垒。

从乓乓响的招股书看,食堂供应链企业很大程度上靠的是长期稳定的合作关系。整个赛道受外部因素影响较大,疫情之下难以避免冲击。行业竞争加剧难以保证议价能力,或许很难成为机构转型的优质赛道。

评论