记者 | 张艺 马一苇

受困于成本压力,曾有“纸茅”之称的中顺洁柔(002511.SZ)风光不再。

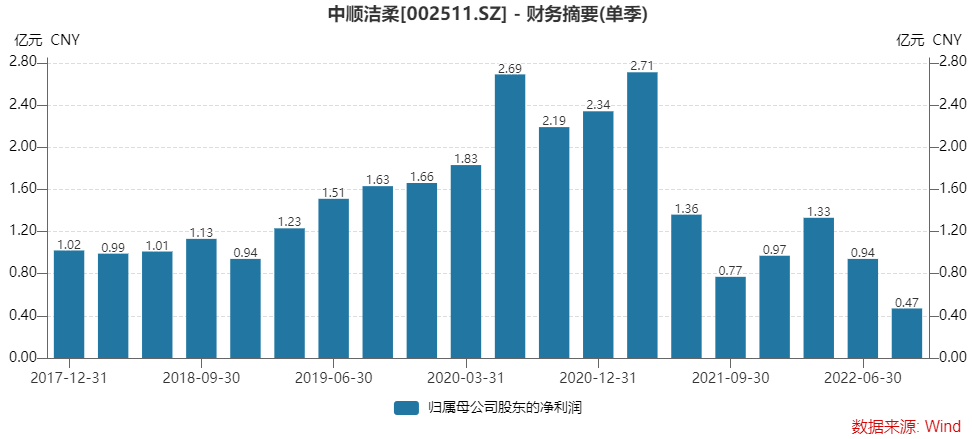

中顺洁柔10月25日晚间公告,公司前三季度实现营业收入61.14亿元,同比下滑2.56%;实现归母净利润2.75亿元,同比下滑43.33%。

不仅未能减缓上半年的下滑趋势,在第三季度中顺洁柔的业绩情况变得更糟。

其中,第三季度单季净利润刷新近六年新低,公司实现归母净利润4686.96万元,同比下滑39.34%。单季营收也罕见下滑,成为近三年新低,三季度公司实现营业收入17.46亿元,同比下滑13.86%。

比业绩更惨的是股价。受业绩利空影响,中顺洁柔10月26日股价盘中创下近三年新低,收盘报价9.57元/股。由2021年6月的高位至今,公司股价已跌去超70%,总市值蒸发超300亿元。

纸浆成本历史高位

中顺洁柔业绩下滑的主因与原材料价格的持续高位有关。

生产耗用的纸浆成本占中顺洁柔生产成本的比重高达40%-60%。纸浆作为大宗交易商品,价格具有周期波动性。

今年,纸浆价格持续处于历史高位。二季度以来,纸浆期货价格在6800元/吨上下震荡,两年前这一价格在4500元/吨左右。广发期货数据显示,本周纸浆现货价格报价在7400元-7800元/吨。

此外,人民币汇率在今年也成为推高中顺洁柔成本的主要因素之一。

我国国内纸浆产量无法满足消费需求,纸浆进口依赖程度较高。中顺洁柔的原材料纸浆更是“绝大部分来自进口”,采用美元结算。

人民币持续贬值,近期人民币汇率一度达7.30关口,这对原材料依赖进口的中顺洁柔来说,无异于雪上加霜。

中顺洁柔接受机构调研时表示,“公司对未来浆板价格走势持谨慎态度。”

截至2022年6月30日,中顺洁柔原材料的账面余额约5.15亿元。9月末存货账面余额较6月末上涨了约5亿元,其中或有部分原材料储备的增加。

三季报显示,中顺洁柔经营活动产生的现金流量净额较2021年同期减少4.09亿元,公司解释主要系报告期支付材料款增加所致。

四季度纸浆价格或仍居高位。广发期货何济生预计,纸浆进口成本将在12月保持在7500元/吨之上。长周期来看,全球乃至国内的漂针浆供应量难以明显好转,国内供需双弱格局未变。宏观面中性偏空,弱需求、强基差,人民币汇率延续贬值,价格更容易陷入区间宽幅震荡。

南华期货认为,国际纸浆外盘延续前期高位报市,人民币汇率贬值的情况下,纸浆成本高价承压,支撑纸浆价格高位震荡。

不过银诃证券则认为,Arauco156万吨纸浆产能预计于10月下旬投产,有望缓解纸浆供给压力,带动价格下行,进而助力中顺洁柔实现盈利改善。同时,即将到来的双11大促,也有望刺激需求回暖。

分段式提价仍难解压

为缓解成本压力,中顺洁柔在2022年以来开始实施分段式提价政策。但数据显示通过调价传导的成本压力十分有限,调价并未完全覆盖原材料成本的上涨。

叠加消费市场疲软不振、市场竞争激烈等原因,公司今年上半年在生活用纸领域毛利率同比下降7.02个百分点。

受此影响,中顺洁柔销售毛利率在第三季度进一步下降至31.47%。此前拥有着“纸茅”光环时,其毛利率一度超47%。

提价也一定程度上影响了中顺洁柔的销量。信达证券李宏鹏认为,因公司产品提价调整陆续完成,同时对部分低效渠道进行结构调整,导致单季度收入有所下降。

未来中顺洁柔依然有着调价计划。公司董秘、副总裁张海军表示,“未来公司将通过提价以及品类结构调整等方式,综合提高销售吨价。”同时,“通过提价和产品结构调整等方式维持有竞争力的毛利水平。”

品类结构调整主要在于提升高端、高毛利产品的销售占比。中顺洁柔表示,2022年上半年,高端产品销售基本接近预期目标,未来公司也会制定更高的发展规划。

除调价外,中顺洁柔又计划投资子公司拓展新业务,替塑材料板块成为公司新的拓展方向。

中顺洁柔主营生活用纸,拥有洁柔、太阳、朵蕾蜜三大品牌。一直以来公司在生活用纸行业收入占比90%以上,在2022上半年占比回升至97.67%。

8月29日,中顺洁柔披露,拟与广州智禾成新材料科技有限公司、广东汇创志远企业管理有限公司及江门裕通达贸易有限公司共同投资设立“华顺材料科技有限公司”,从事低碳包装新型纸基材料的研发、生产和销售。

二级市场上,中顺洁柔年内股价跌幅已达42.2%。公司此前有过回购和兜底式增持的号召,目前已悉数被套。

2021年1月27日至11月24日期间,中顺洁柔以6.61亿元回购2486.31万股,平均回购成本为26.60元/股,如今已打了约3.5折。

此外,北向资金已连续两个季度大幅减持中顺洁柔。香港中央结算有限公司二季度减持1271.47万股,三季度期间又减持了328.19万股,截至三季度末,持股数量降至4798.94万元。

中顺洁柔何时能爬出成本泥沼,关键还要看纸浆价格的走向。

评论