文|镜象娱乐 栗子酒

10月12日,风华秋实再度向港交所递交IPO申请。自2021年至今,这已是风华秋实第五次递表谋求上市。

从招股书中披露的信息来看,风华秋实是一家在中国经营超过10年的音乐娱乐服务供应商。不过,尽管经营时间并不算短,但风华秋实的核心收入长年依赖旗下主要艺人鹿晗,后者为公司带来的收入一度占到公司总收入的70%以上。在最新一次的招股书中,鹿晗的名字被提及了200次。

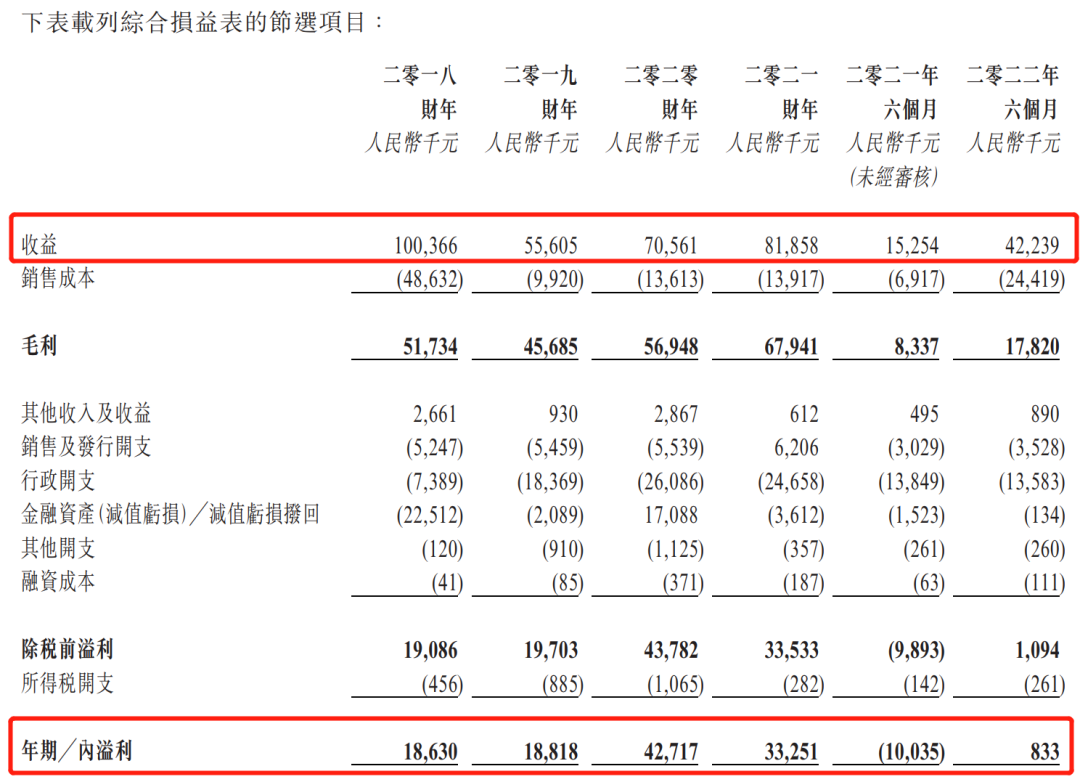

然而,与鹿晗的深度绑定确实在一段时间内让风华秋实尝到了甜头,但从整体业绩表现来看,2018年至2022年前六个月,公司营收分别为1亿元、5561万、7056万、8186万元及4224万,营收增速明显放缓,甚至出现增收不增利的现象。2018年-2021年,公司产生的净利润分别为1863万、1882万、4272万、3325万,到了今年上半年,公司期内溢利仅83.3万元。

营收下滑、利润收窄,对风华秋实谋求上市都不是有利条件,而公司对鹿晗的依赖也在招股书中被反复提及,在公司整体经营短期内难有改观的前提下,风华秋实的上市路恐怕颇为艰难。

贡献收入超1亿,绑定鹿晗利弊参半

招股书中,风华秋实援引灼识咨询数据称,按2021年中国授出音乐版权及录制产生的收益计,公司在400多间音乐唱片公司中排名第15位,市场份额约为0.6%。在总部位于中国的200多间音乐唱片公司中,其排名第4位、市场份额约为1.5%。在这之中,公司围绕鹿晗产生的收益撑起了风华秋实大量市场份额。

2015年,风华秋实与当时风头正盛的鹿晗签订独家音乐合约。根据招股书中披露的数据,合约期间的2018年至2022年上半年,鹿晗先生直接应占收益金额分别为7090万、1420万、1500万、760万和107万,累计收益金额约1.09亿元,分别占风华秋实总收益的70.6%、25.5%、21.2%、9.3%及25.2%。

值得注意的是,2019年时,鹿晗为风华秋实带来的收入出现了一次断崖式下滑。结合公司的整体经营情况来看,在2019年之前,公司的核心收入主要来自演唱会收入,2018年时,公司该项收入为6073.7万,占总收入的60.5%。而根据招股书中的信息,同在2018年,鹿晗3场演唱会便为风华秋实带来5590.2万元的营收,占演唱会总收入的92%以上,平均每场入账超1800万。

2019年之后,风华秋实的演唱会收入骤降,授出音乐版权及录制收入在总收入中的占比随之猛增到90%以上。也就是说,2019年,风华秋实来自鹿晗的收入和演唱会收入出现了同向下滑,同年也是风华秋实与鹿晗续约的时候,新合约为期5年。

由此可以推测,演唱会收入的持续下降并非完全受到疫情影响,双方新合约中大概率重新规划了分成比例和合作模式,也是从2019年起,鹿晗带给风华秋实的营收占比下降至30%以下,这也可以看出,风华秋实与鹿晗之间的绑定关系并没有那么紧密,后者有离开的可能。

但在招股书中,风华秋实反复提及鹿晗产生的收入是公司的重要收入来源之一,这也预示着若鹿晗离场,很可能会给风华秋实带来较大的经营风险。根据合约,风华秋实与鹿晗签约至2024年,这或许也是风华秋实短期内频频发起IPO的原因之一。

“抱紧”腾讯音乐,探路短视频合作

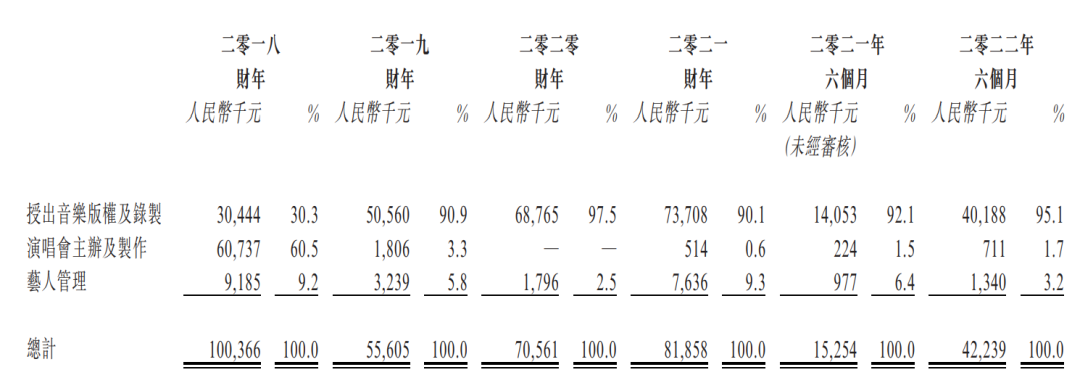

从风华秋实的几个业务板块来看,2018年至2021年,公司来自授出音乐版权及录制的收入一路从3044万上涨至7371万,保持持续上涨的态势,且在2019年之后,便一跃成为营收贡献超九成的核心支柱业务,而支撑这一业务的重要客户为音乐平台。

招股书中称,风华秋实整个往绩期间的最大客户为“客戶X”,2018年至2022年上半年,“客戶X”产生的收益分别占公司总收益的26.2%、78.6%、68.1%、38.1%及4.9%,可以看到,“客户X”的收益贡献一度接近80%。根据招股书中对“客户X”的描述:“母公司在纽约证券交易所及香港联交所上市的一个集团公司”,该描述大概率指向腾讯音乐娱乐集团(下称TME)。

据了解,风华秋实核心艺人鹿晗目前发行的十多张数字专辑均是通过TME全平台上线。其中,2015年,鹿晗在TME上发布的首张专辑《ReloadedⅠ》,成为QQ音乐内地首个殿堂金钻唱片(销量破300万张),而在《π-volume.2》发行之后,鹿晗也顺势成为国内首位数字专辑销售额累计破亿的歌手。由此来说,TME成为风华秋实的重要客户便不难理解。

不过,随着鹿晗影响力下滑及音乐版权大环境影响,风华秋实未来依赖音乐版权收入的不确定性较大。从公司的应对策略来看,寻求短视频合作是其最新的突破口。2022年3月,风华秋实与抖音达成深度合作,双方将从音乐版权、音乐内容联合孵化等多个维度展开探索。

反映到财报数据上,2022年上半年,风华秋实收入4223.9万元,同比增长176.9%。影响公司收入增长的除了鹿晗的实体专辑销售收入增加约760万元之外,风华秋实来自音乐、视频制作服务的收入增加约1740万元,成为公司营收的主要增长点之一,而后者主要源自短视频平台的视频制作服务。由此可以推测,未来在与短视频平台的合作上,风华秋实可能会布局更多。

半年盈利仅83万,缺少核心商业模型是关键

网络公开信息显示,风华秋实成立于2014,创始人李辉曾是崔健所在乐队的键盘手。基于这层关系,风华秋实早期着眼于摇滚领域,据悉,公司前身为北京丰华,该公司曾在2011年与汪峰签下4年合约,并于2012年与黑豹乐队订立独家全领域合约。

转折点出现在2015年签约鹿晗之后,流量经济的热潮让风华秋实吃到了互联网发展的红利,也是在签约鹿晗之后,风华秋实于2016年拿到两次融资,一次是易简资本的股权融资,另一次则是三七互娱1.2亿的战略投资,后者当时置换风华秋实20%的股权,按此推算,风华秋实当时的市场估值为6亿元。

但自此之后,风华秋实便没有再拿到新的融资。资本未能持续入场,除了流量经济下行之外,风华秋实在长期发展中,并没有找到一条能够持续支撑公司业绩的成长路径。

一方面,风华秋实虽然手握鹿晗这张王牌,但双方合约仅在音乐领域。相比同期谋求上市的乐华娱乐,后者与王一博深度绑定之下,所产生的经济效益空间更大。且风华秋实很大程度上是在鹿晗的带动下发展起来,其自身并未着力于构建艺人养成体系,也是因此,即便后来偶像经济爆火,风华秋实也未能乘上风口,借势艺人经纪发展养成新一代的核心艺人。

另一方面,从签约鹿晗到后来尝试将艺人经纪发展成独立板块,再到谋求短视频合作,风华秋实似乎一直在追风口,从其业务板块中很难理出清晰的商业脉络,这也是风华秋实在业绩表现上依赖鹿晗、依赖TME,甚至未来可能会依赖短视频平台的一个重要原因。而反过来看,若这些增长点无法持续依赖,风华秋实的业绩便会大幅度受到影响。

2022年上半年,风华秋实净利润仅83万元,这对一家谋求上市的公司而言并不是一个好消息,而在真正找到自身可持续的商业路径之前,风华秋实的上市路恐怕仍将坎坷不断。

评论