记者 |

业绩和股价双双飙涨的迈为股份(300751.SZ),是否名副其实?

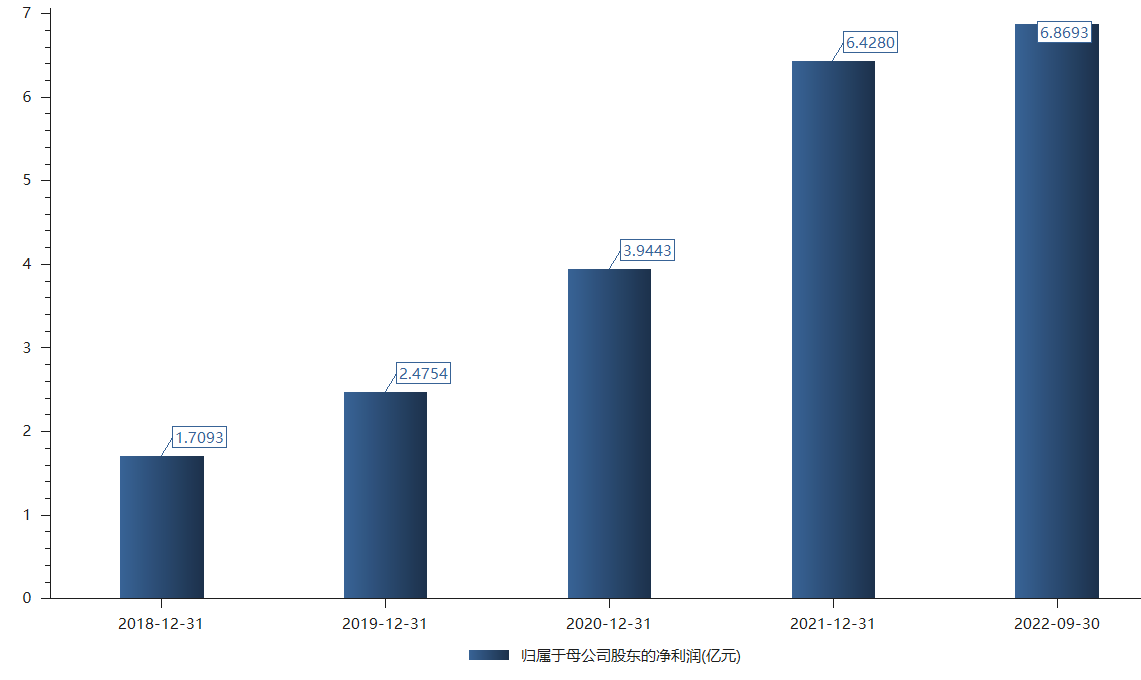

迈为股份10月26日披露三季报,前三季度实现营业收入30.16亿元,同比增长38.01%;归母净利6.87亿元,同比增长50.62%。

其中,第三季度实现营业收入12.55亿元,同比增长32.67%;归属于上市公司股东的净利润2.91亿元,同比增长42.5%。公司主营业务产品太阳能电池生产设备销售增长,使得公司主营业务收入同比上升。

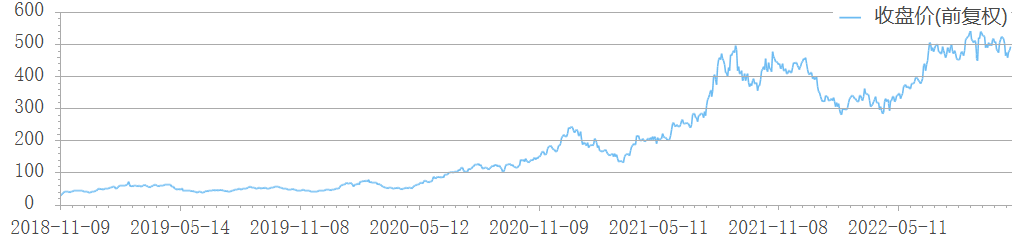

业绩涨幅背后,迈为股份股价10月27日股价已达491元/股。2022年三季末公司总资产仅为126.05亿元,净资产仅为62.23亿元,市值却高达850亿元,市盈率高达97倍。

事实上公司自2018年11月上市以来,股价由27.93元/股涨至如今的491元/股,4年涨幅超16倍。

就在上一个月,18份券商研报给出的平均目标股价为632.67元,与当时的490.5元相比,高142.17元,目标均价涨幅28.98%。

浙商证券9月29日发研报称,给予迈为股份最新价为490.5元。评级理由主要包括:1)公司获金刚玻璃子公司 4.8GW 异质结产线订单,HJT 设备订单加速落地;2)下半年行业招标密集落地;公司为HJT设备龙头将充分受益;3)公司拟投资21亿建“半导体装备项目”;向泛半导体设备龙头进军。

只是,迈威股份2022年前三季度7亿净利撑得起850亿元的市值么?股价亦能否达到券商鼓吹的632.67元/股的目标价?

有分析人士指出,迈为股份的股价上涨纯粹是站在风口上,商业模式根本“不香”。

其实质是光伏设备的供应商。迈为股份踩在风口的一大原因是其在异质结电池技术路径上的突破。

迈为股份的主营业务是太阳能电池丝网印刷成套设备,其次是单机设备,如光伏激光设备、OLED面板设备等。丝印设备包括了丝网印刷机、烧结炉、分选机等生产线设备,主要用于光伏产业链的中游电池片生产的最后一道环节。

异质结(HJT)是N型电池技术之一。硅片按掺杂类型分为本征硅、P型硅、N型硅。P型硅则是在硅片中掺杂硼元素,N型硅则是掺杂磷元素,后者又有分化为PERT/PERL、TOPCon、IBC和HJT(异质结)4大技术路径,N型 TOPCon和HJT为近年来最受关注的新兴高效电池技术代表。

迈为股份在异质结电池技术路径上有所突破。

随着太阳能光伏行业竞争的加剧,终端应用厂商出于降低生产成本的考虑,愈发重视太阳能电池片的产量、碎片率和转换效率等指标。其中,丝网印刷作为太阳能电池片生产的关键工序,公司所提供的主导产品太阳能电池丝网印刷生产线成套设备打破了丝网印刷设备领域进口垄断的格局。

迈为股份在原有丝网印刷设备的基础上完善改进了HJT丝网印刷设备,通过研发陆续突破核心工艺环节非晶硅薄膜沉积、TCO膜沉积所需的PECVD设备和PVD设备,并通过参股子公司吸收引进日本YAC的制绒清洗技术,实现了HJT电池设备的整线供应能力。

领先的丝网印刷技术,使得迈为股份获得大额订单。

比如,9月4日晚,迈为股份与安徽华晟新能源科技有限公司签署了多份设备采购合同。

根据合同,安徽华晟拟向迈为股份采购高效硅异质结(HJT)太阳能电池生产线12条,共计7.2GW,采购总额超过迈为股份2021年度经审计营业收入的50%,未达到100%。

再如,4月17日迈为股份披露称,Reliance Industries Limited向迈为股份采购太阳能异质结(HJT)电池生产设备整线八条。

上述设备产能每条为600MW,共4.8GW,迈为股份未透露具体交易合同金额。根据浙商证券研报的分析,若按照异质结设备行业目前4亿元/GW价值量计算,预估对应金额约19亿元。采购总额超过迈为股份去年营业收入的50%,未达到100%。

业绩上涨名副其实,但股价的飙涨却是靠券商、公募基金等“吹”起来的。

从机构调研的家数而言,参与迈为股份的调研机构从12家最高涨至2022年3月的500家。参与调研的公募基金家数超百家。

公募基金也开始对迈为股份的围猎。

自2019年上半年以来,超40只公募基金对迈为股份的持股市值达4.52亿元,占流通股比例已达27.45%,此时迈为股份还未遭到公募基金的大范围爆炒,股价涨幅并不明显,2019年末股价也仅为48.64元/股。

2020年以来,光伏板块热度上扬,大批公募基金纷纷涌向迈为股份。截至2020年末,267只公募基金持有该公司的市值近61亿元,占流通股比达30.99%。该只股票股价如窜天猴般一度越至222.03元/股,比2019年末涨幅超356%。

2021年上半年迈为股份股价先抑后扬,呈“V”字走势,背后正是公募基金的高位减持,297只公募基金所持股份占流通市值比重由当年年初的30.99%下降至年中的18.74%。

公募基金在2021年上半年高位减持后,依旧不断有公募基金加仓买入和卖出。截至2021年末共有473只公募基金,持有该只股票的市值达70.6亿元,所持股份占流动股的比重降至11.62%。在此期间,迈为股份的股价再创新高,2021年8月30日收盘价攀至历史高位,达496.42元/股。

正是在公募基金等基金的反复炒作下,迈为股份的股价屡创新高。时至今日,券商研报给出的最高目标价超630元/股。在这一过程中,迈为股份的股东户数尤为震荡,最低仅超4900名,最高接近3万户,截至今年三季末,股东户数为1.76万户。

评论