记者|梁怡

近日,厦门东昂科技股份有限公司(简称:东昂科技)提交创业板上市申请。

东昂科技主要从事专业移动照明工具的研发、生产和销售,产品包括折叠灯、泛光灯、口袋灯、笔灯、长灯、头灯等多个系列,涉及230余种型号。

报告期内(2019年-2021年以及2022年上半年),公司的营业收入分别为2.39亿元、1.78亿元、2.63亿元、1.24亿元,净利润分别为6817.84万元、4550.65万元、6062.17万元、2459.31万元。

受新冠肺炎疫情爆发的影响,2020业绩下滑明显,而近年来,公司的毛利率整体还在持续下滑。

境外贴牌销售为主

从销售地区来看,报告期内,公司的境外销售金额分别为2.34亿元、1.75亿元、2.56亿元以及1.14亿元,占主营业务收入的比重超过93%,其中又以欧洲、北美等地区为主。

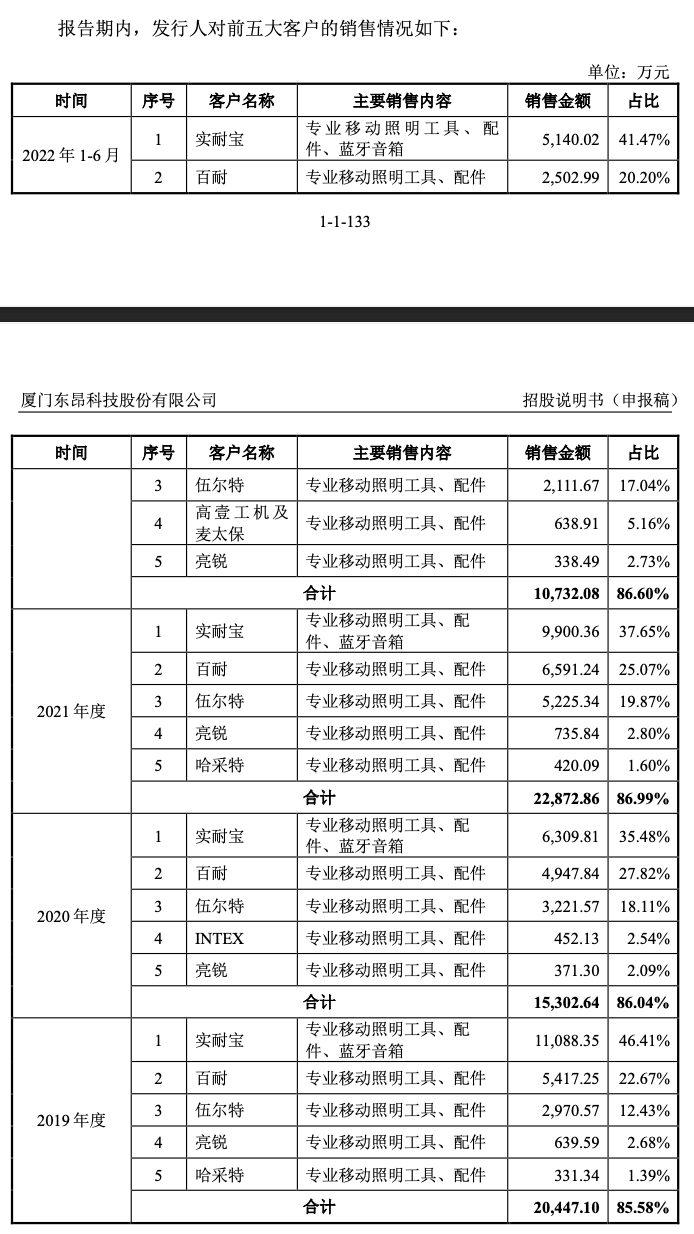

报告期,东昂科技的客户高度集中,前五大客户收入合计占比达到85%以上,其中实耐宝、百耐、伍尔特稳居前三,公司以ODM方式为其定制化生产,合作年限均超过10年。

依据沙利文的市场研究报告,2021年欧洲、北美市场合计占全球专业移动照明工具终端市场规模比例为71.99%;在专业移动照明工具领域,实耐宝在北美的市场份额排名第二,百耐和伍尔特在欧洲的市场份额分别排名第一、第二。

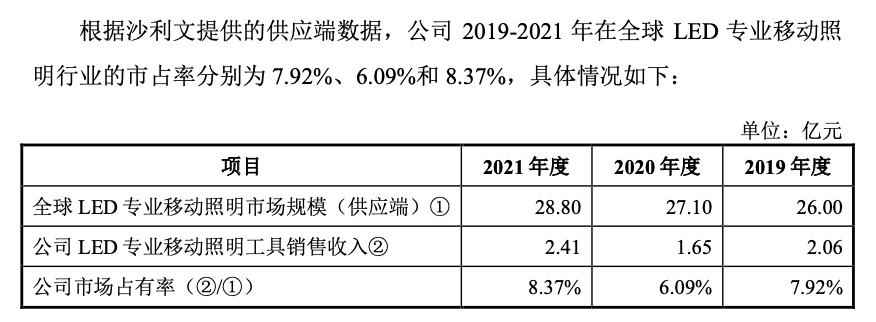

借助行业龙头的优势地位,东昂科技顺势而为。根据沙利文提供的供应端数据,公司 2019-2021年在全球LED专业移动照明行业的市占率分别为7.92%、6.09%和8.37%。

但即便如此,东昂科技并未受到资本的青睐。

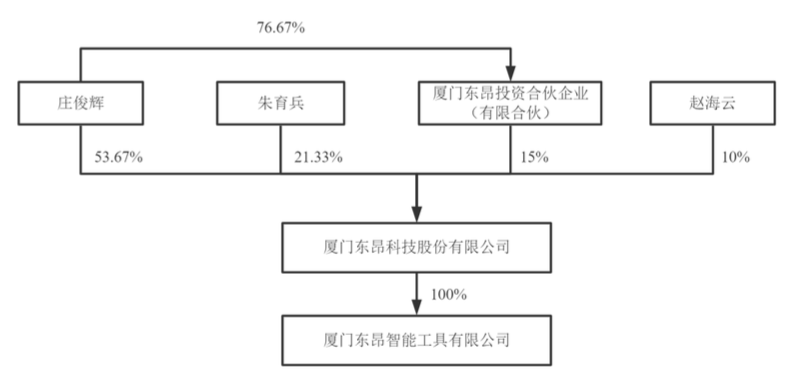

IPO前,庄俊辉直接持有公司53.67%的股权,同时通过东昂投资(员工持股片平台)间接控制公司15.00%的股权,合计控制68.67%的股份,为东昂科技的控股股东、实际控制人。

另外,2021年9月,东昂科技进行现金分红5995万元,随后10月以未分配利润转增股本4000万元,截至报告期末,公司未分配利润7170.59万元。

毛利率持续下滑

界面新闻记者注意到,报告期内东昂科技的主营业务毛利率在持续下滑,分别为44.76%、41.94%、36.96%和34.00%。

其中,2020年毛利率较2019年下降2.82%,主要由单位产品分摊的制造费用增加、合同履约成本计入营业成本以及产品结构的影响。

而2021年毛利率较2020年下降4.98%,主要系汇率变动的影响,公司境外销售主要以美元结算,自2020年下半年起,美元对人民币汇率整体呈现下降趋势,公司以人民币计价的产品销售价格下降,另外还受材料成本普遍上涨的影响,2021年电子类、五金类、包材类等原材料价格分别上涨26.82%、4.46%、2.25%,产品的单位成本有所提升。

值得注意的是,原材料价格上涨导致毛利率下滑的影响还在持续,2022年1-6月,公司电源类、五金类、塑胶类、包材类等原材料价格分别上涨11.10%、5.07%、17.19%、8.42%,毛利率继续下滑2.96%。

事实上这也说明了一点,东昂科技并不能有效地将原材料价格上涨压力转移到下游客户,贴牌之下议价能力到底如何?

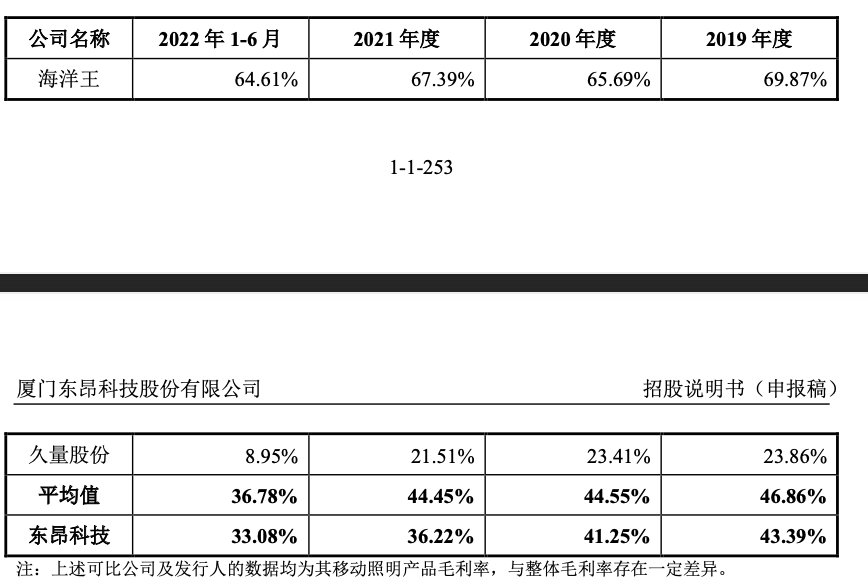

从行业水平来看,东昂科技选择了以自主名牌生产销售的海洋王(002724.SZ)、久量股份(300808.SZ)作为可比公司,公司的移动照明产品毛利率低于海洋王,高于久量股份,公司称主要系产品类型、销售地域、销售模式、业务策略等方面存在差异。

本次IPO,东昂科技拟募资3.85亿元,其中2.55亿元用于高端专业移动照明工具生产基地建设项目,0.83亿元用于研发中心建设项目,剩余0.47亿元用于营销网络建设项目。

评论