记者 |

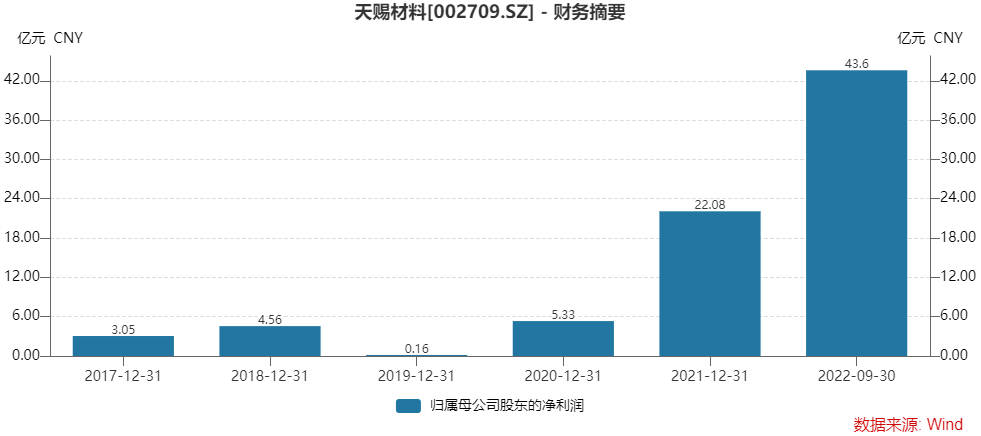

新能源汽车行业发展如火如荼,“电解液一哥”天赐材料(002709.SZ)借势连续三个季度单季净利润超过14亿元。

尽管仅用了三个季度便赚取了去年全年约两倍的利润,天赐材料的股价却跌跌不休,业绩披露后10月28日股价再跌4.48%,已较高位腰斩。原因何在?

主营产品价格在回落,而原材料碳酸锂的价格却继续创新高。两端受压,天赐材料后续盈利能力受到冲击。

天赐材料正通过提高原材料的自产率来应对,并希望在两年后实现自产率达90%。天赐材料证券部人士对界面新闻表示,目前产品价格已企稳,判断四季度对毛利率影响有限。

近期大量电解液企业正扩产,且有不少新入局者,有机构报告预计,2023年全球电解液需求131.91万吨,远低于估算的有效产能224.4万吨。产能过剩问题将卷土重来。

电解液市占率达三分之一的天赐材料又将如何应对呢?

评论