文|张颗

昨日,“疫苗茅”智飞生物公布了2022年三季度报告,与上半年一样,第三季度仍是增收不增利。

与此同时,受HPV疫苗临床征求意见稿发布的影响,智飞生物股价出现下跌。

多因素叠加下,一直超高速发展的智飞生物是否会进入瓶颈期?

前三季度净利下滑33.28%

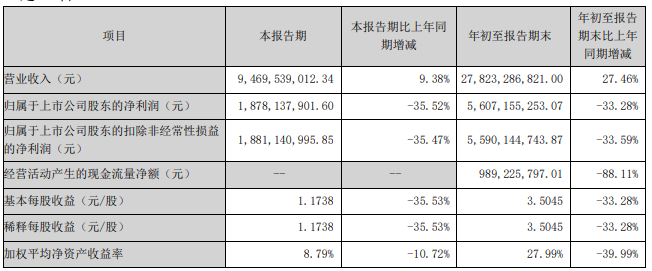

10月27日晚间,智飞生物披露2022年三季度报告,2022年前三季度营业收入278.2亿,同比增长27.46%;净利润为56.1亿,同比下滑33.28%。

单看第三季度业绩,智飞生物延续了上半年的增收不增利情况。第三季度公司实现营收94.70亿元,同比增长9.38%;实现净利润18.78亿元,同比下降35.52%。

至此,智飞生物连续两个季度公司净利润出现同比下滑。

在三季报里,智飞生物未解释业绩下滑原因。不过在半年报里智飞生物称,随着我国新冠疫苗的广泛接种, 基础免疫加速形成,根据今年7月公开信息,我国新冠疫苗全程接种率已达近九成,但疫情防控仍面临不断迭代更新的变异毒株带来的新威胁,新冠疫苗需求环境也迎来了新的变化。报告期内,公司一代新冠疫苗智克威得的销量较去年同期有明显下降。

另外,报告期内,智飞生物一年内到期的非流动负债为5,603,142.92元,同比增加2155.06%,季报称主要是本期一年内到期的租赁负债增加所致。

而2022年前三季度,智飞生物经营活动产生的现金流量净额为9.9亿,相比去年同期的83亿,整整下降了88.11%。

二级市场里,智飞生物昨天报收86.48元,今天开盘83.30元。截至发稿,智飞生物报收84.89元,跌幅为1.84%,换手率1.36%。

国产HPV疫苗加快上市 默沙东优势削弱?

值得注意的是,智飞生物在昨日盘中,未公布业绩时,股价已下跌逾17%,27日超26亿资金流出,较公司近期日均成交量明显增加。

为何市场在其业绩公布前夕“出逃”?

据证券时报报道,股价大跌是受HPV疫苗临床征求意见稿的影响。

10月26日,国家药品监督管理局药品审评中心(CDE)发布关于公开征求《人乳头瘤病毒疫苗临床试验技术指导原则(征求意见稿)》意见的通知指出,HPV疫苗研发周期长,研发成本高昂,为指导疫苗企业规范研发,加快相关产品的上市,该中心起草了上述文件。

对此,有券商分析师对证券时报表示,征求意见稿或许会促进国产9价HPV疫苗上市,但疫苗专家和临床试验专家认为,相关审评意见很难缩短9价HPV疫苗审批时间,短期内很难改变目前的HPV疫苗市场格局。

之后智飞生物方面公开表示,这个文件还是征求稿,对于股价的影响还不太清楚,目前公司经营一切正常。

但无论如何,对于主营进口默沙东HPV疫苗的智飞生物而言,这着实算不上一个好消息。

营收仍靠代理 自主产品发力不足

公开资料显示,智飞生物是一家集疫苗、生物制品研发、生产、销售、配送及进出口为一体的国内疫苗龙头企业,有“疫苗茅”之称。

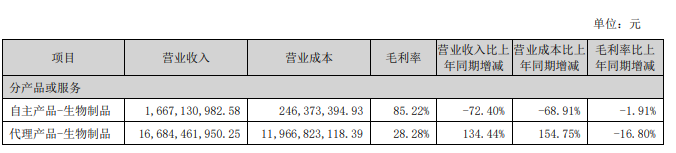

公司旗下共有11种产品上市在售,包括自主产品和代理产品两大类。其中自主在售产品以智飞绿竹生产的3款产品为主,代理在售产品以默沙东HPV疫苗为主。

而占据业绩大头的是代理产品,数据显示,2019至2021年,智飞生物的代理产品收入占总收入比重分别为86.79%、91.87%、68.28%。2022上半年,代理产品收入占总营收比重为91%。

虽然代理产品的毛利率不如自主产品,智飞生物代理产品毛利率仅28.28%,自主产品毛利率则能达到85.22%。但半年报中,智飞生物代理产品同比增长134.44%,自主产品营业收入同比下滑72.40%。

10月28日,智飞生物市值为1358亿,在业绩下滑,国产HPV疫苗上市加速的背景下,其市值还能再站上2000亿吗?

评论