文|野马财经 苏影

编辑|高岩

双十一到了,对于“李佳琦女孩”“罗永浩男孩”来说,“剁手or不剁手”,是一个问题。

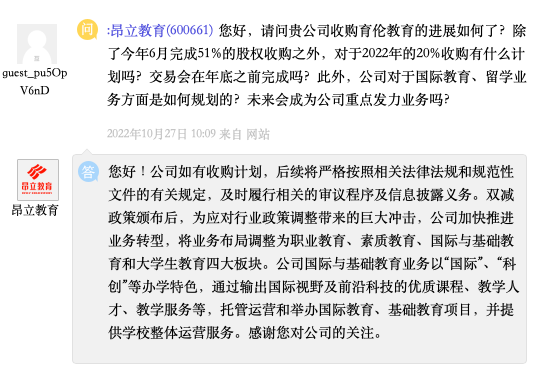

不过显然,教培机构昂立教育(600661.SH)也有同样的苦恼。10月27日,有投资者在互动平台上咨询昂立教育与上海育伦教育科技发展有限公司(简称:育伦教育)交易进展。掐指一算,该笔收购已经持续了超过3年。

来源:上证e互动

事实上,进入2022年,该笔交易将步入收购第二阶段,双方或进一步欢喜牵手,以资金换股权;或因业绩承诺未达标,双方另做决断。但如今2022年已过大半,这起交易似乎成了薛定谔盒子里的猫,状态未卜,终究是投资者错付了吗?

一场“未完待续”的留学交易

回看双方签订协议的2019年,整个教培行业正唱着“冰与火之歌”。

一面是政策监管、资本趋冷,部分企业暴雷倒下;另一面是教培机构上市热情不减,同年有10余家企业登陆二级市场,风险和机遇并存。

在越来越多的竞争对手闯入资本市场后,老牌教培机构昂立教育也面临着业绩压力。前一年交上的3.22亿元亏损答卷,使得作为“A股教培行业第一股”的昂立教育站在了聚光灯下,一举一动颇受瞩目。因此2019年,这家“老字号”选择将目光转向了国际教育业务,以寻求新的业绩增长。

2019年9月5日,昂立教育公告,公司拟以现金方式收购原股东持有育伦教育部分股权。

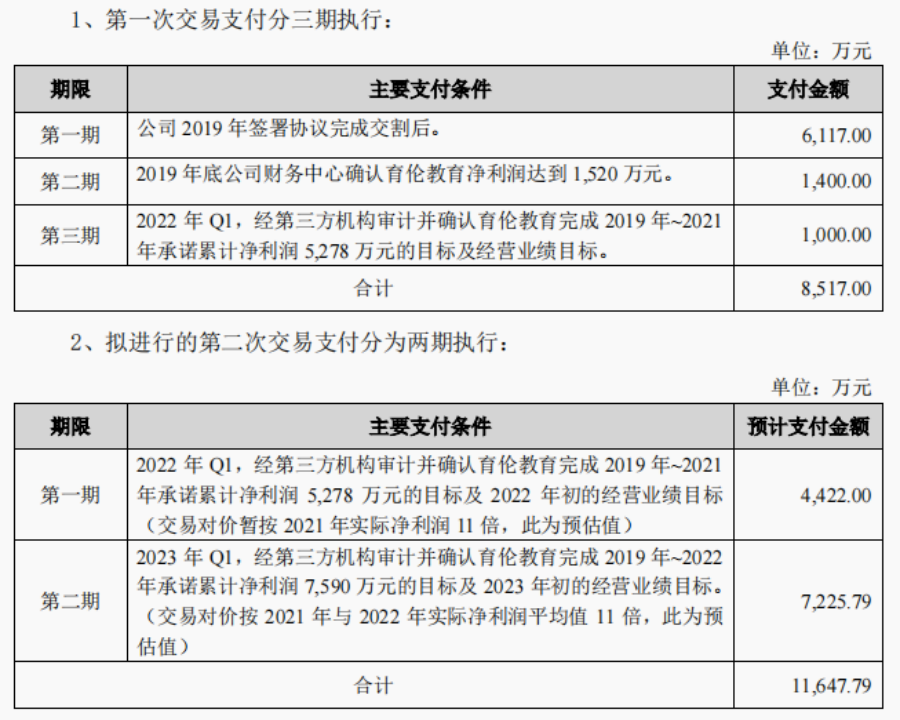

交易拟分两次进行,第一次交易收购 51%股权,支付分三期,涉及总金额8517万元。而拟进行的第二次交易分两期执行,要待被收购方育伦教育完成业绩承诺(含财务业绩和经营业绩)后,再分别进行20%和29%的股权收购,交易总代价约1.16亿元。在此期间,如业绩承诺未达成,昂立教育有权取消第二次交易。

来源:昂立教育公告

育伦教育成立于2004年,主攻留学赛道,旗下业务包括留学中介、海外游学服务、企业咨询服务、外籍教师管理和国内高中合作等。截至2019年3月31日,育伦教育账面总资产5816.8万元,总负债4421.64万元。

昂立教育认为,收购育伦教育后,将有利于公司延伸K12教育服务的品类,对接课外辅导业务与国际教育;有助于健全公司国际教育业务体系和管理体系,提高现有K12教育与国际教育业务资源的利用率。

看起来双方的合作似乎是一场双赢的交易,但计划似乎总是赶不上变化。先是2020年,一场突如其来的疫情打乱了昂立教育的步调,线下培训业务的停摆使得公司收入明显减少。紧接着,2021年7月,“双减”政策的出台,更是让以K12学科培训为主营业务的昂立教育雪上加霜。

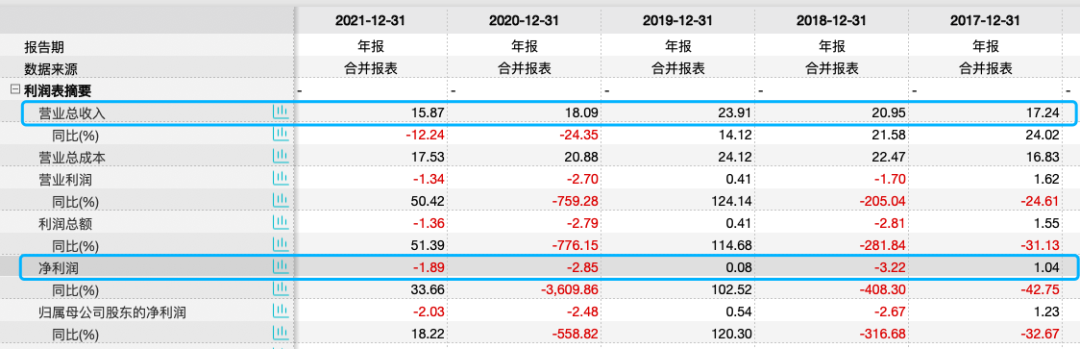

从财务数据来看,2020年和2021年,昂立教育营业收入连续两年下滑,分别为18.09亿元和15.87亿元,分别同比下降24.35%和12.24%;同期,其两年净利润合计亏损为4.74亿元,甚至大于其上市以来的盈利总和。

来源:Wind数据

大环境的变化使得公司的业务转型更加迫在眉睫,但想要在短期内实现成功转舵,考验的不仅是昂立教育的资金水平,还有其长期以来积累的预案应急能力。而如何在新的教育机构体系中,找到既往价值观和新业务拓展之间的平衡,也是企业亟需克服的难题。

在此背景下,昂立教育和育伦教育的交易也成了“未完待续”的多幕剧。

2022年6月20日,昂立教育公告称,公司已于近日支付第一次交易第三期款项1000 万元,公司收购育伦教育51%股权的工作已完成。

但截至2022年10月28日,对于其和昂立教育剩余49%股权收购的交易进展,昂立教育尚未有任何公告。

对此,昂立教育表示,公司当前已经成立了谈判小组,双方关于该起交易仍处在谈判过程中。

昂立教育和育伦教育之间“妾身未明”的交易走向,也反映了昂立教育“大象转身”探索背后,收购意向的摇摆和公司未来发展方向的犹疑。

一方面是经营业绩的持续下滑,公司亟需新的业务挑起大梁,使其能在行业洗牌过程中平稳落地;另一方面,“义务教育阶段”学科类培训业务从公司剥离后,育伦教育是否能与公司其他业务完美衔接,以及在当前大环境下,留学业务能否像此前一样顺利开展,似乎都有着未知和不确定性。

是否侵犯投资者知情权?

但值得注意的是,有律师表示,昂立教育的行为还涉嫌侵犯投资者的合法权利。

威诺律师事务所合伙人杨兆全律师表示,上市公司重大并购行为,属于应该及时披露的范围。并购中的重大进展,也应该及时披露。根据材料显示,上市公司昂立教育应该在目标公司2022年年初业绩指标是否达标,决定20%股权收购的执行与否。因此,公司应该在获知该条件是否达成后,及时进行公告。否则信息的不及时披露,涉嫌侵犯投资者的知情权。

杨兆全律师进一步补充,昂立教育没有及时披露该信息,可能是双方对业绩是否达标存在分歧,也可能是其他原因。无论业绩是否达标,只要对第二次收购进程产生影响,都应该及时披露。

来自上海汉联律师事务所宋一欣律师也提出了相同观点。

宋一欣律师表示,关于上市公司收购事项的重要进展情况,公司应该及时履行披露责任。对于此次事件中的昂立教育来说,其当前收购交易信息披露不及时的行为,涉嫌侵犯投资者的知情权。如有投资者因此造成损失,投资者可以依法提出索赔诉讼的。

昂立教育的“出海”大棋

事实上,尽管与育伦教育牵手是在2019年,但“出海”相关业务并非昂立教育的新领域。

早在2014年年报中,昂立教育就提出将职业教育、国际教育明确为未来重点发展方向。并在此后通过股权收购、与国际高中合作、学校托管等多种模式对该领域逐步渗透。

昂立国际课程官网显示,公司在上海共有9个课程校区,已服务学子超过800位,此前哥伦比亚大学、芝加哥大学、耶鲁大学等均有成功案例。

来源:昂立国际课程官网

截至2021年年底,昂立教育年报介绍,在国际与基础教育中,公司还积极在国内拓展托管办学及合作办学业务,已达成合作学校 6 所(含筹备),涉及学生数 8200 余人。

同期,在昂立教育的主要控股公司中,上海交大教育 (集团)有限公司和上海新南洋教育科技有限公司均包含国际教育业务,截至2021年年末,两家公司合计实现营业收入约为1亿元,同比增长45.4%。

看起来,昂立教育未雨绸缪的国际教育等新业务线,似乎为公司在转型阵痛中发挥部分止痛剂的作用。但与此同时,昂立教育也曾因“出海”被卷入麻烦之中。

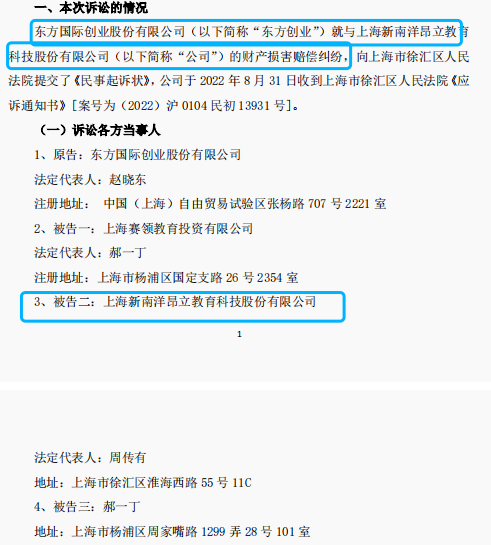

9月1日,昂立教育曾对外宣布,因财产损害赔偿纠纷,公司已经被基金合伙人之一东方创业(600278.SH)告上了法庭。

来源:昂立教育公告

而这与6年前一笔“出海”并购有关。

2015年6月,昂立教育曾和东方创业(600278.SH)、润旗投资、交大产投、赛领投资共同设立上海赛领交大教育股权投资基金(简称:教育基金),总规模约5.03亿元(其中东方创业认缴出资 1.5 亿元、昂立教育认缴出资1.3亿元 ),约定由赛领教育履行教育基金管理职责,并于次年9月1日完成对英国Astrum项目的投资和交割工作。

在项目收购过程中,昂立教育曾向教育基金出具一份《收购安慰函》,承诺将于两年内收购Astrum项目。此外,昂立教育还向浦发银行出具《资金支持安慰函》,承诺在赛领旗育归还并购贷款本息出现资金短缺时,由其提供现金偿债支持。

而也正是这次投资为后来的诉讼埋下了伏笔。

当时,被收购的Astrum经营业绩难言乐观,2017年、2018年,Astrum招生人数分别为526人、261人,较预测招生人数分别少了251人和596人。同期,Astrum分别亏损3832万元、6123万元。较预测业绩亏损扩大幅度分别为2346万元和5621万元。

东方创业在诉讼公告中表示,Astrum 项目收购完成后,即出现了招生数量巨幅下跌、营业收入大幅下滑等重大风险。但昂立教育通过与赛领教育和其法定代表人郝一丁联手,不仅没有履行《收购安慰函》和《资金支持安慰函》中的承诺,反而于2021年1月以《借款合同》为由在上海金融法院起诉了教育基金和赛领旗育,使昂立教育通过2家子公司以80万元的价格竞得赛领旗育100%财产份额。

东方创业认为,昂立教育、赛领教育和郝一丁共同侵害了教育基金的财产权益,造成其全部投资款的损失。于是在2022年将三者告上了法庭,要求三被告连带赔偿投资本金1.5亿元、原告律师费50万元及诉讼费。

对此,昂立教育回应称,本次诉讼事项尚未开庭审理,公司将积极应诉,目前尚不能判断本次诉讼案件对公司本期利润或期后利润等的影响。

而其与育伦教育“未完待续”的留学交易,是否会受这起“出海”诉讼影响,目前仍尚未可知。不过,可以确定的是,“双减”政策之后,“出海”赛道已经被越来越多的国内教培机构所青睐。

据中研普华研究报告预测,如2024年前全球疫情全面得到控制,中国留学后服务市场规模将在2024年达到2854亿元,随后以13%左右的增速上升至2026年的3611亿元左右。

这是一个有着巨大潜力的千亿市场,但文化差异和教育本土化的难题不解,谁也逃不开优胜劣汰的自然法则。看起来,提前布局的昂立教育似乎比行业中的转型新人在“出海”领域更有优势,但事实上,昂立教育也仍在试错中成长。

您身边有出国的朋友吗?您觉得教培机构能通过“出海”抵御风险吗?欢迎评论区聊一聊。

评论