记者 |

编辑 | 陈菲遐

信创概念股美利云(000815.SZ)在最近一个交易日逆势收获涨停。龙虎榜显示3机构撤退、5游资接力,其中成都北一环、北京建外大街均在其中。

美利云前三季度主营收入7.46亿元,同比下降10.22%;归母净利润止盈转亏4995.58万元,同比下降449.03%;扣非净利润更是亏损高达5758.77万元,同比下降2247.0%。值得注意的是,公司第三季度单季度归母净利润亏损2523.64万元,同比下降285.81%。

对于亏损的解释,美利云称受疫情、美元升值等因素影响,国内市场需求不足,公司纸产品销量同比下降,营业收入同比减少,原材料采购价格涨幅较大,生产成本同比上升,造成毛利率同比下降,导致营业利润同比减少。

市场到底在追捧美利云什么?

前三季度止盈转亏

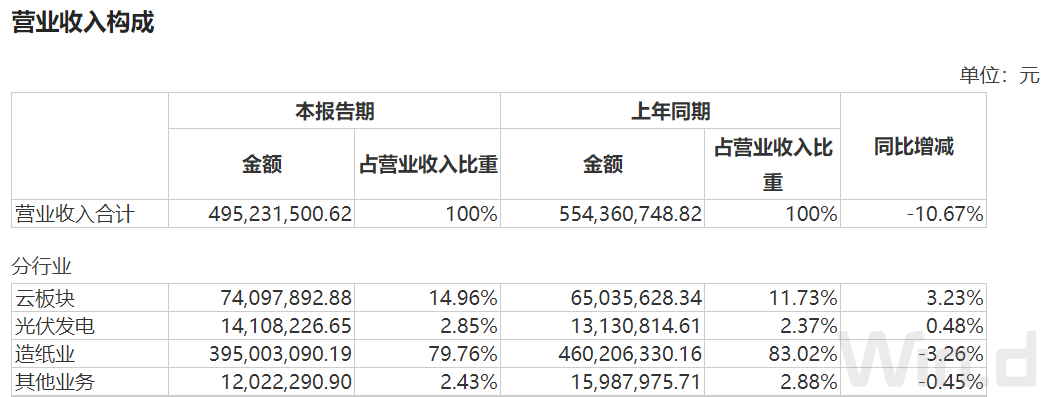

事实上,市场炒作的数据中心业务并非是美利云主体业务。

作为中国冶金科工集团公司的全资子公司,美利云是一家以造纸为主体、造纸机械设备的加工制造、建筑等多位一体的大型企业。公司产品以书写纸、胶版纸等中高档文化纸为主。2016年,美利云通过非公开发行的方式增资云创公司,才有了为人熟知的数据中心(IDC)业务。从中报营收占比构成可以看到,造纸业务占公司总营收比例接近8成,IDC业务占比不足15%。虽然云业务板块营收比有逐步上升趋势,但当前对总体业绩影响还是相对有限,所以严格意义上来说美利云目前还是一家造纸企业。

汇率上升令成本承压

对于毛利率仅个位数的美利云而言,营业成本长期占据总体营收90%以上,所以成本变化决定公司业绩表现。目前,成本端主要是纸浆成本。

第三季度纸浆价格较上半年已出现回落。WIND数据显示上半年纸浆价格一度突破了7490元/吨的历史高位,目前回落至6626元/吨。

真正让美利云业绩承压的是汇率变动。

6月底至今,人民币兑美元中间价从6.7到7.17。由于进口纸浆按美元计价,我国造纸业约有近80%的木浆和废纸需要依赖进口,尤其是铜版纸、轻涂纸、白卡纸等高档纸品的生产,美元升值将直接影响纸浆进口的成本提升。

不仅是美利云,行业内其他公司业绩也受到影响。太阳纸业(002078.SZ)前三季度归母净利润同比下降18.07%;中顺洁柔(002511.SZ) 前三季度归母净利润同比下降43.3%;仙鹤股份(603733.SH)归母净利润也同比下降37.22%,其中第三季度单季净利润同比减27.70%。

美利云目前占总营收比15%的数据中心业务,业绩兑现尚需时日。当下E1、E3已满负荷交付客户使用,美利云目前在手机柜数共4430个,而未来规划机柜数达19800台,现在距离规划数存在较大缺口。眼下中卫数据机房项目工程进度已达到37.6%,B1、B3和C1、C3二期工程4栋机房楼已完成土建,全部完工并投入使用理想状态下需2年时间。

美利云主营业务面临严重亏损、未来业绩方向不明、数据中心业务爆发还需时间,这些不确定因素或许才是市场资金分歧的关键所在。

评论