文 | 蓝鲸教育 古氘

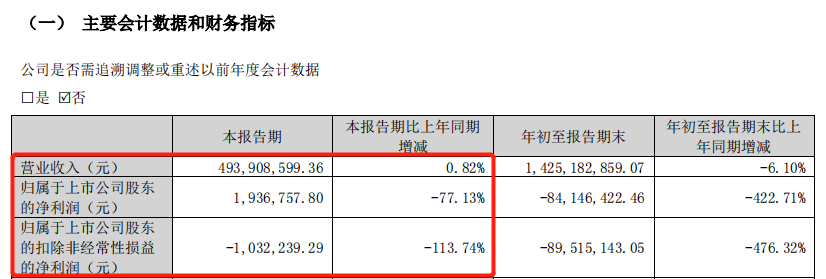

近日,和晶科技发布2022年第三季度报告,前三季度营收同比下滑6.1%至14.25亿元,期内归母净亏损为8414.64万元,同比由盈转亏。

折腾多年,还在消化转型带来的苦果,和晶科技还要继续追逐风口吗?

三个季度亏掉三年利润

从三季报看,和晶科技陷入了业绩下滑的困境。

2022年第三季度,公司营收为4.94亿元,和上年同期基本持平,但归母扣非净亏损为103.22万元,同比由盈转亏。这已经是和晶科技今年连续第三个季度亏损,Q1和Q2公司的扣非净亏损分别为3916万元、4933万元。

前三季度,和晶科技的归母净亏损8414.64万元,同比由盈转亏,甚至比2019年、2020年、2021年三年的净利润之和还要多。三个季度亏掉了前三年净利润的总和,为和晶科技的经营亮起了一盏红灯。

对于亏损,公司在财报中解释称,主要受到参股基金持有富吉瑞的股票公允价值发生波动、计提回购条款的投资款的资金利息等影响。此前,公司以有限合伙人的身份参与设立苏州空空和苏州兆戎两家企业,二者投资参股的北京富吉瑞光电科技股份有限公司于2021年10月上市。

2022年以来,富吉瑞的股价一路下跌,从47.04元/股跌至23.74元/股,区间跌幅接近50%。受二级市场股价波动的影响,和晶科技按照权益法确认对苏州空空和苏州兆戎的前三季度投资亏损达1.07亿元,直接对期内公司净利润造成较大的不利影响。

与此同时,和晶科技的营业收入也出现了下滑。前三季度,公司的营业收入为14.25亿元,同比减少6.1%。对此,公司解释称,年初以来,多地疫情突发及相应疫情防控管制措施,对公司的物流运输、生产经营和下游订单等造成了不利影响。

除了营收利润下滑,值得关注的还有公司的偿债压力。截至2022年9月30日,和晶科技的短期借款、应付债款、应付票据分别为7.69亿元、4.41亿元、1.89亿元,加起来将近14亿元,而同一时间,公司的现金及现金等价物只有1.59亿元,甚至不到债务的零头。不能忽略的是公司还有4.52亿元的应收账款,占比总资产17%,应收账款占比较高,存在因无法及时收回款项让现金流进一步承压的问题。

总的来看,2022年前三个季度,和晶科技亏损连连、偿债压力巨大、现金流紧张……陷入了不小的经营危机之中。而这一切,似乎都在为“转型”二字买单。

多次转型折戟

自2011年上市以来,和晶科技连续三年净利润下滑,由此开始谋求业务转型。经过连续的收并购,公司逐渐将物联网和教育确定为两大主营业务方向。物联网方面,和晶科技以本业智能控制器作为突破口,切入智能家居赛道,同时还收购了中科新瑞,试图涉猎智能建筑行业。

然而,在和晶科技描绘的“智能图景”中,还缺一个终端入口。为了解决这个难题,和晶科技2015年收购澳润科技,想要借助其多年的网络数通设备和终端机顶盒研发及生产经验,获得关键的家庭智能终端入口,连接智能家电和智能建筑,进而打造完整的智慧生活。

但就是这场价值5.4亿元的豪赌,将和晶科技拖入了泥潭之中。还没等和晶科技实现物联网梦想,澳润科技的单一大客户甘肃广电经营状况恶化,带来澳润科技订单量大幅减少且回款困难。2018年澳润科技全年净亏损1.7亿元,总资产从5.5亿元降至2.2亿元。受此牵连,当年和晶科技巨额亏损7.12亿元,给公司经营带来较大不利影响。

危机之中,和晶科技曾试图断臂求生,2019年终于找到受让方上海一什,以1.2亿元“二折”转让澳润科技。但该笔交易至今还未结束,半年报显示,上海一什未能按约支付最后一期5881.42万元的转让款,和晶科技2020年度对此计提坏账准备1176.28万元,并将上海一什起诉至法庭。次年,上海一什提起反诉。目前,两个案件都未开庭审理,诉讼对公司利润的影响仍存在不确定性。

物联网方面没能突破,教育的路也走得不顺利。2014年,和晶科技投资1500万元取得环宇万维17.65%的股权,踏入幼教信息化领域。此后,公司陆续收购智联互趣、有伴科技等公司股权,不断加码互联网教育。

但教育也没能承担起和晶科技的期待,环宇万维在与和晶科技对赌失败后陷入亏损泥潭,五年累计亏损4.5亿元。即便2015年以后,和晶科技对环宇万维连续五轮增资,表达对旗下明星产品“智慧树”的看好。但如此输血依然未能换来意料之中的成长,环宇万维还陷入与土星教育的股权和借贷纠纷中,败诉进一步加大了经营压力。

屋漏偏逢连夜雨,学前教育监管政策的变化让环宇万维陷入了合规风险中。2021年财报中,考虑到环宇万维经营状况及“双减”等行业政策的变化,和晶科技对环宇万维的长期股权投资计提了减值准备1.05亿元。

多年来,环宇万维于和晶科技,仿佛一个无底洞。一次次失望之后,和晶科技也开始失去对环宇万维的信心。半年报将智慧树商业化缓慢列入到“风险因素”中,公司称,智慧树的商业化转换迟缓,且在与土星教育的诉讼纠纷中败诉,并进入强制执行阶段,其正常经营和现金流都遭到了较大冲击。

今年5月,和晶科技将子公司和晶教育36%的股权以1元的价格转让,还因为交易价格远低于评估值,引来了深交所的关注函。由此可以看到,和晶科技对教育业务短期盈利不再抱有太大期待,开始转移目光。

折腾转型多年,频频折戟。但和晶科技似乎并未死心,例如本期给净利润带来重大不利影响的富吉瑞,就是近年热门的光电概念公司。热衷于追逐风口的和晶科技,能打开新局面吗?

养精蓄锐?

从今年以来的财报看,相比不断试水,传统业务反而是更明智的选择。

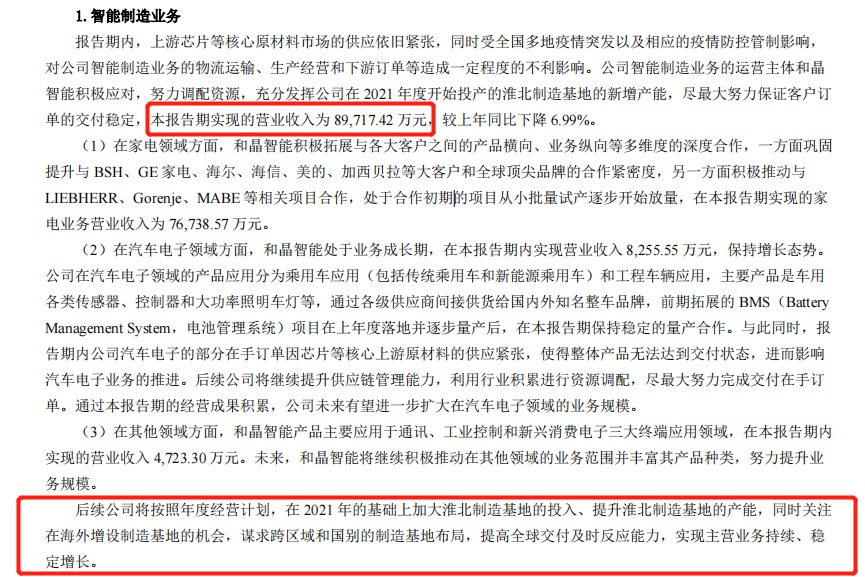

目前,支撑起公司业绩的是智能制造业务,也就是和晶科技的本业—智能控制器。不过和上市之初相比,其应用领域已经从白色家电拓展到汽车电子、通讯、消费等行业。财报显示,上半年智能制造业务实现收入8.97亿元,占当期总营收96%。其中,家电业务又是主营业务的主力军,上半年带来了7.67亿元收入。

兜兜转转数年,从物联网到教育,最终,还是和晶科技曾经想要“抛弃”的智能控制器,承担起了大部分业绩压力。而和晶科技似乎也逐渐认识到了主业的优势,即便不能实现短期爆发,也为公司提供了稳定的收入和利润,使其不至于在一次次转型失利中倒下。

半年报中,和晶科技称计划在2021年的基础上加大淮北制造基地的投入、提升淮北制造基地的产能,同时关注在海外增设制造基地的机会,谋求跨区域和国别的制造基地布局,提高全球交付能力。即使上半年智能制造业务收入同比有所下滑,但有二十余年的技术沉淀,叠加稳定产能的提升,仍然能够让人看到希望。

除此之外,在公司新控股股东荆州慧和的赋能下,公司业务半径得到拓展。2019年,和晶科技实控人陈柏林出现个人债务纠纷,被法院列入失信被执行人名单,并被出具《限制消费令》。之后,陈柏林逐渐淡出公司管理层,并在该年把6.57%公司股份转让给第二大股东荆州慧和,后者随之成为新任控股股东。

招商局旗下的荆州慧和“上位”,曾经给市场带来信心,外界都期待其能带领和晶科技走出泥潭。但之后的三年,公司依然业绩平平,一边忙着补环宇万维等并购公司的“窟窿”,另一边新业务也不成气候。有投资者直接在平台上提问董秘:“母公司对管理层考核的指标是什么?公司在股东权益方面有何打算?”

然而,从财报看,荆州慧和已经在为和晶科技的业务助力。2021年,中科新瑞中标“招商局集团智慧安全物联网联合研发项目”,这延展了和晶科技的业务线,也被认为给和晶科技在招商集团体系内开拓业务奠定了良好的开端。

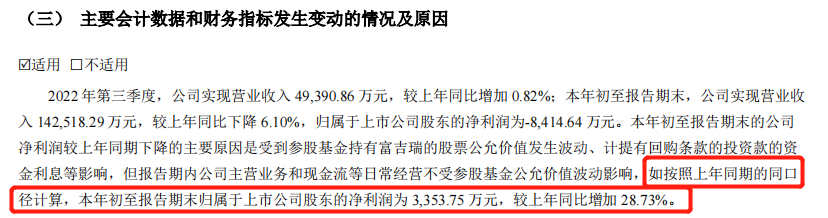

三季报中,和晶科技提到,如果不考虑富吉瑞股票公允价值波动带来的影响,按上年同期的同口径计算,前三季度归母净利润应该为3353.75万元,同比增加28.73%。

这说明,如果不“烧钱”投资,凭借主业和延伸的新业务,和晶科技至少能稳住正向盈利和稳定的收入。跌宕转型多年,或许这份“稳稳的幸福”,才是和晶科技现在真正需要的。

评论