最近有不少菜友纷纷在问,深港通要来了,无论是股票还是基金,如何挖掘这里面的投资机会呢?

确实,深港通从实施层面再次提速:上周不仅监管层面发布了细则,连深交所昨天都召集了市场参与机构,从业务和技术层面进行了一轮培训。

再次指向深港通的保障开通,业务和技术准备将在11月中旬全部完成,从政治的层面上看,深港通已经箭在弦上了。

池子打通了,水位短期内上升

深港通,简单地说就是两地资本的互相流通,打通了原本不流通的两个“池子”(深证和港股)的流动,本质上是政策溢价抬升了深港两地股票市场的溢价。

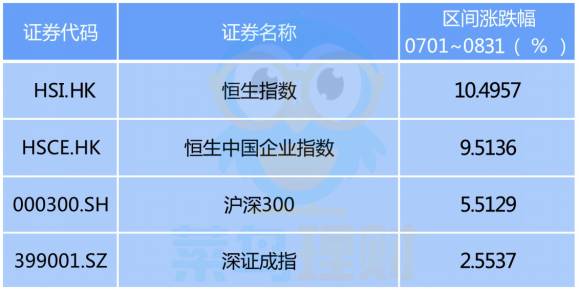

一般来看,历史总是重复的—参考2014年的沪港通开通事件,股票市场可能还有一波上涨。如果先不考虑中长期的收益,就从短周期上看,有哪些短期的机会值得被挖掘呢?

民生策略李少君的研报中提到:从沪港通经验看,深港通落地前后或为A股带来结构性交易机会。建议从深市成长股、券商股、港股稀缺标的、低估值高股息等几条主线来布局行情。

以上的说法偏重于概念上,落地到基金选择上,哪些题材或行业基金有可能走出局部行情呢?接下来菜导将分析一下深港通相关的国内/国外(港股)的基金。

深市成长股

据券商研报的分析,深港通北上的深证标的,可能包括深证成指,以及深交所上市的A+H公司股票。

若拿不准该关注啥,那就“雨露均沾”吧——考虑深成指的指数基金,如申万菱信深证成指分级(163109)等。

但也有风险存在:“雨露均沾”,也可能就变成晒晒露水了,既渴不死,也长不大。

券商板块

想关注更细分行业,容易想到的是券商板块。逻辑显而易见:深港通开通带来增量资金及交易,将给券商带来交易佣金,提升业绩。

对标的基金就是券商行业指数基金,范围再大一些就是非银指数基金,如易方达沪深300非银ETF联接(000950)等。

风险也存在:券商业绩受限于去年牛市的高增长和今年熊途漫漫,公布的中报普遍一般般,“不太好看”。

综合判断:券商有可能提前抢跑(较早发动),但是并不会笑到最后(收益并不会最高)。

港股稀缺标的

物以稀为贵,待深港通开通后,香港投资者可能会投资港股稀缺的甚至买不到的行业类股票,如白酒、中药、军工等。

逻辑上看:白酒、中药属于小众的行业,主力拉升较快,港人的接收程度也较大。

风险也存在:军工行业很有特点——拉升通常需要“大钱”,小钱很难拉动军工大盘子;并且不久以前的“萨德”事件已经拉了一把军工了,近期国际争端不大,菜导认为军工很难再重现之前的“暴拉”了。

低估值高股息

但凡有点经验的老股民都知道,高股息一般是不差钱的公司每年大笔的现金分红,代表公司有茅台、格力、美的等不差钱的主。

在当下的资产“荒”时刻,高分红意味着高股息,6月的那一波行情重点是消灭了低估值和高股息的白酒和家电。基金来看,也就是通常的白酒行业、大消费行业基金。

那么,深港通是否还有机会再搞一把?这得看香港投资者的风险偏好!

市场公认的观点是:“港钱”偏好在于价值投资、安全边界等。因此,低估值高股息的配置很可能是深港通开通后的主流配置。

风险存在:不久前拉升过一波白酒和家电,风还继续吹么?

“罗湖桥”对面的港股

你肯定不知道:港股已经提前抢跑了——港股自7月初以来大涨10%,也明显突破了年初的高位,持有港股的基金投资者可以吃顿好的了。

香港是资本自由流动的市场,近期“椰奶”重新转变态度,老美可能加息了,那么资金有可能从香港等新兴市场撤出。

因此,手上有港股基金的,最近应该涨了不少,目前就不要太贪了,择机减仓或退出为好。若手上没货的,鉴于港股已经提前抢跑了,就不建议再行追高了。

投资策略展望

1、深证市场可能存在结构性机会,从指数上来看,可重点关注深成指;

2、从行业上看,因深证包含港股稀缺的白酒、中药等,可适当关注这几类板块;

3、从高股息上来看,家电、白酒等符合港股投资者“低股息高分红”的特点;

从基金上看,最近我看了一些基金,感觉易方达消费行业(110022)比较符合上述条件的2和3,可以关注一下。

原因如下:其十大重仓配置了不少了茅台、五粮液、格力电器等,不仅有港股稀缺的白酒,也有低估值高股息的家电行业。

风险说明:从6月份至今,大消费行业(白酒、家电)已经上涨过一波了,所以近期基金上涨有些乏力(详细看下图)可以关注后等砸出坑了再入手也可以。

市场热点千变万化,深港通是确定性的行情,行情只会迟到,不会缺席!中短期投资者,可以等坑砸出来再入手,待韭菜破土而出时,收割一把,走人。

来源:菜鸟理财

评论