记者 |

10月31日上市首日,美能能源(001299.SZ)高开后一路上涨,两次触及涨停限制,于10时01分许封上涨停板。截至收盘,该股股价上涨43.97%,报15.39元/股,成交额5142万元,总市值28.87亿元,振幅23.95%,换手率7.15%。

招股书显示,美能能源主要从事城镇燃气的输配与运营业务,上游企业主要为中石油下属相关单位和陕天然气,下游为各类城镇燃气用户及相关企业。

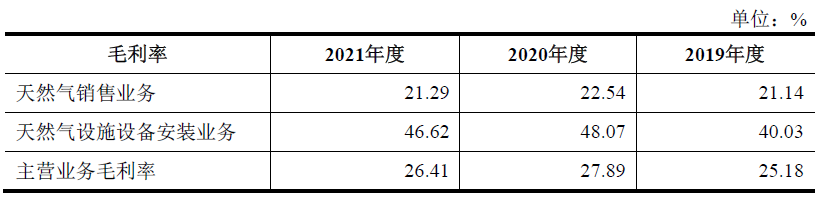

天然气设施设备安装业务为美能能源的主要利润来源,但占据上市公司营收比重较大的是天然气销售业务。2021年,美能能源的天然气销售业务实现收入0.78亿元,占比总营收的64.36%,毛利率为21.29%;天然气设施设备安装业务实现收入0.43亿元,占比总营收的35.64%,毛利率为46.62%。

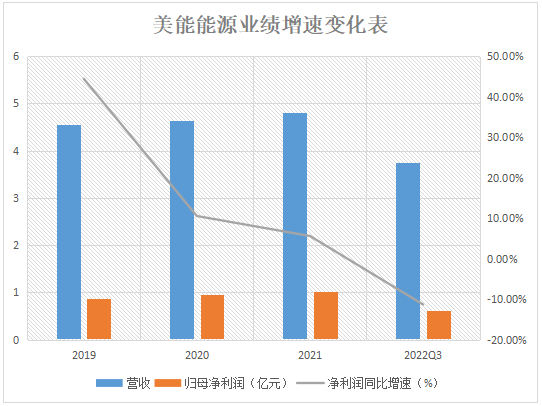

不过,美能能源近年来业绩虽然呈现增长态势,但增速却有明显下滑。2019年至2021年,公司实现营收分别为4.56亿元、4.63亿元以及4.8亿元,同比增速分别为18.97%、1.52%、3.53%;实现归母净利润分别为8693.23万元、9610.48、1.01亿元,同比增速分别为44.44%、10.55%、5.61%。

10月30日晚间,美能能源发布公告提示风险称,今年前三季度,公司实现营收3.76亿元,同比增加18.04%,实现归母净利润6140.54万元,同比减少11.30%。

上述公告显示,今年以来公司之所以“增收不增利”,主要是上游自2022年4月1日起大幅提高非采暖季天然气供应价格,导致天然气成本出现较大增长,但在疫情防控及疫情给经济带来较大影响的情况下,地方政府部门为保持物价稳定,延迟实施上下游价格联动,或因联动疏导销售价格的增幅未能完全覆盖上游天然气成本的上涨,从而导致出现收入增长但利润总额、净利润下降的情况发生。

事实上,不仅由于近期的局势影响了美能能源主营业务毛利率致其下滑,近三年公司毛利率水平相较以前已有较大幅度下滑。

根据公司2019年8月提交的招股书,2016年至2018年,公司主营业务毛利率分别为38.84%、33.19%、24.68%。到了2019年至2021年,公司主营业务毛利率分别为25.18%、27.89%及26.41%,2021年毛利率较2016年已经下降了逾12个百分点。

美能能源将自身两项主营业务毛利率与同行业其他公司相比:公司天然气销售毛利率与行业平均水平接近,低于新疆地区的新疆浩源(002700.SZ)等上市公司;天然气设施设备安装业务毛利率低于行业平均水平,主要原因为公司开展镇村气化工程项目数量较多,而镇村气化工程项目的的毛利率相对较低所致。

值得注意的是,2019年至2021年,美能能源的应收账款周转率分别为31.71次/年、32.66次/年和28.64次/年,存货周转率分别为18.35次/年、16.95次/年和17.18次/年。应收账款周转率和存货周转率均有所下降。

评论