文 | 野马财经 武丽娟

编辑丨高岩

英国诗人约翰·济慈曾有句名言:“美的事物是永恒的喜悦。”“颜值经济”悄然兴起的时代,美丽产业随之勃发。

作为医美界翘楚,玻尿酸和胶原蛋白是美容领域的两张王牌。

11月4日,香港联交所迎来“胶原蛋白第一股”——巨子生物挂牌上市,联席保荐人为高盛及中金公司。

巨子生物此次的发行价为24.3港元/股,今日开盘大涨,截至收盘,涨9.88%,报收26.7港元/股,总市值为264.76亿港元。

2021年10月14日,巨子生物以每股20元的价格向高瓴投资、CPE源峰等投资方派发了37.98%股本,融资额高达73.6亿元。而由薇娅丈夫董海峰实际控制青岛千喵私募基金做GP的Qianyi Holdings Limited(简称“Qianyi”)也是投资人之一。Qianyi持有巨子生物837.77万股优先股,假设优先股按照一比一比例分配为普通股且按收盘价格计算,薇娅夫妇持有的巨子生物股份市值为2.24亿港元。

玻尿酸领域已有华熙生物(688363.SH)、鲁商发展(600223.SH)、朗姿股份(002612.SZ)等10余家上市公司,而胶原蛋白领域的资本化进程相对落后。早于锦波生物、创尔生物、敷尔佳等一众主打胶原蛋白的公司,头顶“胶原蛋白第一股”光环,巨子生物凭什么率先撑起一个IPO?

三年营收37亿,毛利率超80%

胶原蛋白可分为重组胶原蛋白和动物源性胶原蛋白,重组胶原蛋白由基因工程合成,而动物源性胶原蛋白从动物组织中提取。巨子生物是目前全球最大的重组胶原蛋白生产企业之一。

根据“弗若斯特沙利文”的资料,巨子生物是2021年中国零售额第二大的专业皮肤护理产品公司;自2019年起,连续三年是中国零售额最大的胶原蛋白专业皮肤护理产品公司。

巨子生物的创始人是“企业家+博士”组合,因此其自带科研基因。2000年,范代娣和严建亚夫妇创办了巨子生物,二人也是控股股东。范代娣博士是西北大学生物医药研究院院长,2008年率先研发出类人胶原蛋白,该研究成果在2013、2016年先后获得“国家技术发明奖”和“中国发明专利金奖”,范代娣亦被称作“类人胶原蛋白”之母。

相比巨子生物,其旗下品牌“可丽金”“可复美”或许更为知名。

《招股书》显示,2009年,巨子生物推出了首款中高端多功能皮肤护理品牌——可丽金;2011年,又推出了可复美品牌,一款皮肤科级别专业皮肤护理品牌。

近年,在“医美面膜”、“功效性护肤品”等营销概念的宣传下,包括可复美、敷尔佳等品牌的面膜成为“网红”。2021年“双11”,可复美成为天猫医用敷料类目的第一畅销品牌。

在小红书平台,“可复美”拥有3万多条相关笔记,是大众眼中认知度较高的术后修复“医美面膜”,可丽金也深受敏感肌用户的热捧。

巨子生物以可丽金(敏感肌肤修复)、可复美(术后疤痕修复)、可愈(口腔健康)三个为主要品牌线为主,聚焦于皮肤医学、医疗器械、预防医学和营养医学三大方向。

巨子生物品牌矩阵,图源:《招股书》

巨子生物的产品组合共有105项SKU(指单独一种商品),涵盖功效性护肤品、医用敷料和功能性食品的八大主要品牌,即可复美、可丽金、可预、可痕、可复平、利妍、欣苷(SKIGIN)及参苷。

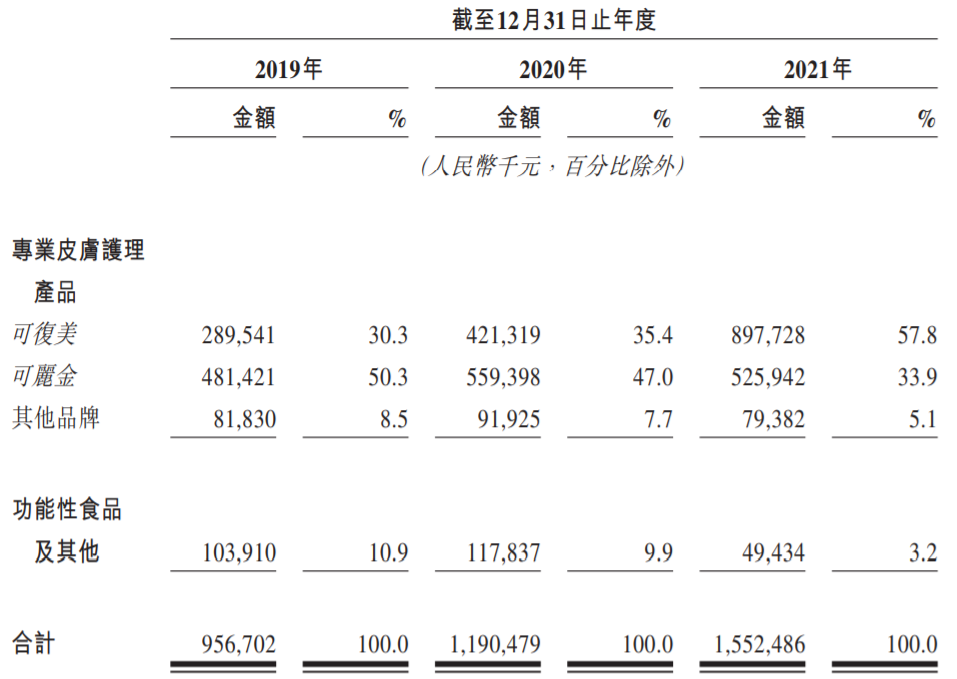

产品销量的向好,带动巨子生物的业绩快速增长。2019年、2020年及2021年,巨子生物收入分别为9.57亿元、11.90亿元、15.52亿元;净利润分别为5.75亿元、8.26亿元、8.28亿元。

图源:《招股书》

产品结构方面,巨子生物九成左右的收入来自可复美和可丽金。2019年至2021年,这两个品牌下的皮肤护理产品销售额分别占总收入的80.6%、82.4%以及91.7%,功能性食品及其他的收入占比分别为10.9%、9.9%及3.2%。而2018年,可复美、可丽金之外的类目产品收入占比甚至不足一成。

值得一提的是,2019年至2021年,巨子生物的毛利率均在80%以上,并且逐年提升。同时,这三年经调整净利润率分别为60.1%、56.5%和53.9%。

IPG中国首席经济学家柏文喜表示,对于这种技术门槛不高、尚未形成护城河的高毛利企业而言,高利润模式的可持续性确实会面临行业竞争的较大压力,引入如何构筑长期的系统优势是其维持高利润模式的重要保证。而提升自身的市场规模和行业领导者地位,以及品牌影响力,是在低技术门槛行业的巩固自身长期优势的重要方向。

经销商贡献超70%营收

巨子生物在《招股书》中表示,公司功效性护肤品市场2021年的零售额为人民币37亿元,在该赛道中排名第三(市占率11.9%),在胶原蛋白功效性护肤品市场排名第一;医用敷料产品零售额23亿元,在整个医用敷料市场排名第二(市占率9%),在胶原蛋白医用敷料市场排名第一。

相比领先的市场地位及较好的盈利能力,巨子生物的销售模式或许成为其“阿喀琉斯之踵”。

2013年7月,巨子生物与电子商务网站“万色城”签订为期10年的战略合作协议,万色城为其销售平台,推出了“万色水母”系列化妆品。除利用社交媒体裂变式传播、高额返现等,万色城还提供培训,每一个新店主都需要缴纳费用,接受供应链、销售技巧等全方位培训。随着经营模式被诟病,万色城去年赴港IPO失败,而双方的合作早在2016年就已结束。

2015年,巨子生物还曾上线产业互联网平台“创客云商”,将工厂直接对接到消费者,主要销售可丽金产品,该公司也曾多次在黑猫投诉平台被投诉过。

医药战略营销专家史立臣表示,美妆行业线下销售模式是基础,巨子生物主要以经销商和医疗机构合作为主,经销商有什么动作,作为生产商的企业无从监管。

《招股书》显示,在销售策略上,巨子生物主打医疗机构+大众消费者的模式。其产品已经销售和经销至中国的1000多家公立医院、约1700家私立医院和诊所以及约300个连锁药房品牌。

图源:《招股书》

巨子生物的客户主要包括个人消费者、电商平台、医院、诊所、连锁药房、化妆品连锁店、连锁超市及公司的经销商。经销网络覆盖个人消费者以及屈臣氏、妍丽、调色师、Ole’、华联集团、盒马鲜生等化妆品连锁店和连锁超市的约2000家中国门店。

巨子生物的直销渠道,包括通过在电商及社交媒体平台上(包括天猫、京东、抖音、小红书及拼多多)的DTC店铺以及电商平台的自营部门。其中DTC(即Direct-To-Consumer直接面向消费者模式)店铺渠道的收入占比更大,2019年至2021年,分别创收1.56亿元、2.74亿元、5.74亿元,比重连年增大,分别为16.3%、23%、37%。

2019年至2021年,巨子生物线上直销销售额在同期总收入的占比分别为16.5%、25.8%和41.5%。

虽然线上销售投入逐年增长,但其传统的经销商销售渠道收入占比仍然很高,过去三年巨子生物向经销商销售所得收入为7.64亿元、8.6亿元及8.63亿元,对应占总收入的79.9%、72.2%、55.6%。

柏文喜认为,巨子生物的这种直销模式,具有较强的市场拓展能力,并能帮助企业维持较高的毛利空间,不过如何有效把控由此形成的营销网络和价格体系不发生混乱,是其短板所在。

巨子生物进军IPO之路

信息咨询公司Euromonitor统计数据显示,我国皮肤学级护肤品(即功效性护肤品)市场规模由2011年34.3亿元增至2020年163.5亿元,年化复合增速高达19%,远高于同期化妆品和护肤品行业的整体增速。

A股医美“三剑客”华熙生物、贝泰妮、爱美客凭借功效护肤产品实现了业绩高增长。去年在功效护肤赛道还诞生了一个千亿IPO——贝泰妮,其旗下最知名的产品是薇诺娜,一个医学级护肤品牌。

蓝海之中,劲敌环伺。这条赛道变得越来越热闹,同时也“内卷”加剧,“花式竞争”显现。

“玻尿酸之王”华熙生物也进军胶原蛋白领域,今年4月,华熙生物宣布,其与中煤地质集团有限公司签署《产权交易合同》,以2.33亿元收购北京益而康生物工程有限公司51%的股权,正式进军胶原蛋白产业。

有医美“茅台”之称的爱美客则正在通过兼并收购的方式切入更多领域。2021年6月,爱美客斥资8.56亿元,收购了韩国肉毒素医美公司HuonsBio25.4%股权,加码肉毒素市场。之后,又分别与诺博特生物、融知生物合作,延伸到体重管理业务。

“重营销,轻研发”,是同类医美产品公司的特点之一。尽管创始人拥有强大的科研背景,但巨子生物在研发上的投入,仍显不足。据《招股书》显示,2019年-2021年中,巨子生物研发投入分别为1140万元、1338.1万元、2495.4万元,占营业收入的比例为1.19%、1.12%和1.6%,低于美妆市场3%的行业“标准”。

对比同行龙头企业的研发力度,巨子生物更逊一筹。华熙生物年报显示,2021年研发投入2.84亿元,同比增长101.43%,研发投入占营收的比例从2020年的5.36%增长至5.75%;贝泰妮2021年研发投入为1.13亿元,同比增长78.47%,占营收的比例为2.8%;爱美客近3年来则保持在7%-8%左右的研发投入水平。

不过,作为后起之秀,胶原蛋白领域的天花板尚远,这是一条千亿规模的隐秘赛道。根据“弗若斯特沙利文”的资料,中国重组胶原蛋白产品市场规模预计将从2022年的185亿元增至2027年的1083亿元,复合年增长率为42.4%。

史立臣认为,玻尿酸市场份额已然很大,而胶原蛋白是近年才热炒的概念,两者之间美容原理不同,属于不同领域的产品。胶原蛋白市场还很广大,目前知名企业不多,整个行业发展向好。

在胶原蛋白的赛道上,资本市场的浪潮正在崛起。

爱企查显示,2021年底,巨子生物获得数亿元投资,高瓴、CPE源峰、金镒资本、君联资本为投资机构。

同属胶原蛋白研发企业,继创尔生物终止科创板上市申请后,创新层企业锦波生物也加快了速度,近日已向北交所提起申请。

柏文喜表示,巨子生物已经具备先发优势及营销优势,如何扬长避短并维持营销体系的长期稳定运作,以及化解产品生命周期的挑战则是企业制胜的重点与核心。

火爆的赛道上,劲敌环伺中,巨子生物率先踏上资本市场之路。你看好这家公司吗?有用过可丽金、可复美的产品吗?感觉如何?留言区聊聊吧!

评论