记者|张乔遇

正在闯关科创板的上海荣盛生物药业股份有限公司(简称:荣盛生物)将于11月7日下午14时上会接受审核,能否上市成功只差临门一脚。

招股书显示,荣盛生物是从事疫苗及体外诊断试剂的研发、生产和销售的高新技术企业,产品主要用于传染病的预防和诊断。公司收入主要来源于疫苗业务收入和体外诊断试剂业务收入。

上会前,公司共经历两轮问询,需要指出的是,公司的技术来源、核心技术先进性连遭两轮问询;除此之外,公司较高的销售费用率同样受到质疑。

在研疫苗全是仿制型

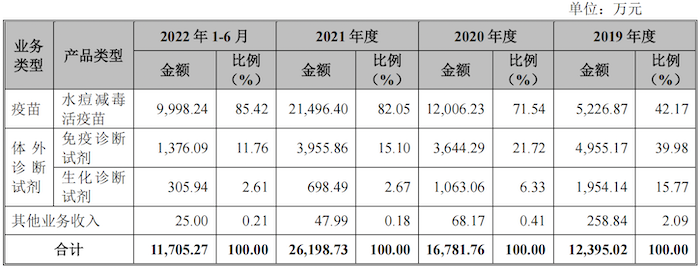

疫苗业务收入系荣盛生物的主要收入来源,报告期(2019年至2022年)分别为5226.87万元、1.20亿元、2.15亿元和9998.24万元,占营收的比重分别为42.17%、71.54%、82.05%和85.42%。

需要指出的是,公司最早成立于1994年,成立之初主营体外诊断试剂,2002年开始开展疫苗研发工作,至今荣盛生物已在疫苗研发领域耕耘了20年。但截至发行前,公司却仅有1款于2016年10月获批上市的疫苗产品,为水痘减毒活疫苗。

据悉,水痘疫苗的接种人群主要为学龄前儿童及学生,2018年以来中国新生人口数量逐年回落,由2018年1523万人降至2021年1062万人。

另一方面,荣盛生物自身的市场占有率也不具优势。根据中泰证券数据,截至2021年我国水痘疫苗市场市占率最高的为百克生物(市占率31.1%),其次系上海所(市占率28.9%),而公司的市占率仅有6.7%。

截至招股书签署日,境内水痘疫苗还有5家企业获批签发上市,市场竞争较大。其中百克生物和长春祈健产品适用1岁以上所有人群;荣盛生物、上海所和科兴生物正开展13岁及以上人群III期临床试验。另有2家企业已完成III期临床试验,其中民海生物已完成III期临床试验并获受理生产注册申请(适用年龄:1-50岁),万泰生物已完成III期临床试验(适用年龄:1-55岁)。

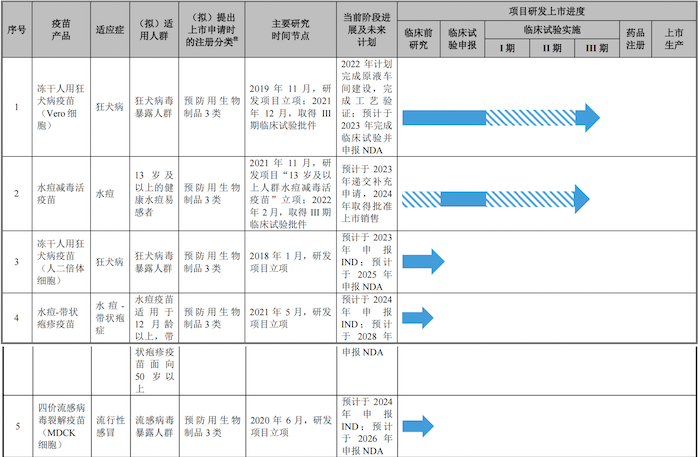

目前,公司布局的疫苗在研管线共5个,其中2个在研管线处于III期临床阶段,其余3个还处于临床前研发阶段。

界面新闻记者注意到,荣盛生物的5个在研管线拟提出上市申请时的注册分类均系预防用生物制品3类。未上市产品系根据国家药监局《生物制品注册分类及申报资料要求》,预防用生物制品1类指创新型疫苗;预防用生物制品2类指改良型疫苗;预防用生物制品3类则是指境内或境外已上市的仿制型疫苗。

此外,本轮上市,荣盛生物拟募集资金12.5亿元,其中1.40亿元和2.20亿元将分别用于Vero细胞人用狂犬病疫苗、MRC-5细胞人用狂犬病疫苗研发及产业化项目,合计3.60亿元,占募集资金总额的28.80%。

据披露,项目投产后将形成冻干人用狂犬病疫苗(Vero细胞)产能2700万支、冻干人用狂犬病疫苗(人二倍体细胞)产能900万支。

但需要指出的是,2020年中国人用狂犬病疫苗批签发量为7852万支,其中Vero细胞狂犬病疫苗约为6957万支、人二倍体细胞狂犬病疫苗369万支。据此,荣盛生物募资扩产还存在产能回报较低的风险。

销售费用高企

2019年至2022年1-6月,荣盛生物的营业收入分别为1.24亿元、1.68亿元、2.62亿元和1.17亿元;扣非后归属于普通股股东的净利润分别为-2532.78万元、-3500.75万元、1777.54万元和349.34万元。

除疫苗产品外,报告期,荣盛生物体外诊断试剂实现营收分别为6909.31万元、4707.35万元、4654.34万元和1682.03万元,占比分别为55.75%、28.05%、17.77%和14.37%,均在逐渐下滑。

公司的最主要的体外诊断试剂产品系梅毒甲苯胺红不加热血清试验诊断试剂和丙型肝炎病毒核心抗原检测试剂(酶联免疫法)。2021年上述两项产品合计实现收入2357.35万元,占公司当年体外诊断试剂收入的50.65%。

可以看到,过去两年公司收入增长主要靠水痘疫苗,荣盛生物2019年至2021年三年的收入复合增长率达到45.38%,也在过去一年实现扭亏为盈。公司市场份额有所提升,市占率从2019年的2019年的1.9%增长至2021年的6.7%。

但值得注意的是,荣盛生物的销售费用也非常之高。报告期各期,荣盛生物销售费用分别为4289.40万元、5473.78万元、8456.58万元和3958.08万元,占营业收入的比例分别高达34.61%、32.62%、32.28%和33.81%。

其中,疫苗推广服务费金额及占比较高,报告期各期分别为1886.92万元、4320.23万元、7361.50万元和3456.81万元,占当期销售费用的比例分别为43.99%、78.93%、87.05%和87.34%。

高额的推广服务费也受到了监管的问询。根据荣盛生物二轮问询函的回复内容,界面新闻记者注意到,沃润(深圳)生物科技有限公司(下称:沃润生物)常位居荣盛生物向推广服务商的首位,2019年、2020年,公司对沃润生物的推广服务费分别为172.80万元、428.64万元,2021年,公司对沃润生物的推广服务费高涨至1242.92万元。

该部分支出在哪?

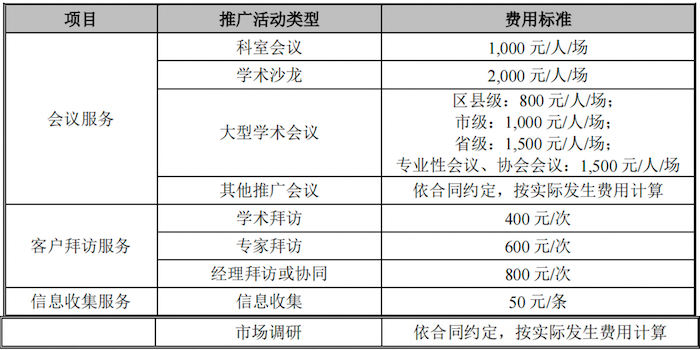

问询函的回复显示,荣盛生物制定了推广服务费的支付标准,保护会议服务、客户拜访服务、信息搜集服务三大类。其中,科室会议的费用标准为1000元/人/场;学术沙龙的费用标准则更高,为2000元/人/场。

如此高的销售费用支出和学术推广费用支出不禁让人疑惑,闯关科创板的荣盛生物产品技术先进性够硬吗?

在研管线被中止

还需指出的是,荣盛生物16价肺炎球菌多糖结合疫苗研发工作目前处于中止状态,存在研发进展不及预期、调整或终止的风险。

界面新闻记者了解到,公司16价肺炎球菌多糖结合疫苗系合作研发,由荣盛生物与广州精达及HU YONG(胡勇)签订《―多价肺炎球菌结合疫苗‖独家合作协议》开展。

据招股书披露,协议约定的为成熟的多价肺炎球菌结合疫苗制备技术。而根据荣盛生物的说法,终止的原因系因广州精达及HU YONG(胡勇)向公司提供的技术文件与合同约定的技术工艺、操作均不一致,交付成果无法通过检测,该合作协议实际无法履约。

据悉,荣盛生物已就该事项提起仲裁。受此影响,公司16价肺炎球菌多糖结合疫苗研发项目目前处于中止状态。

但广州精达也随后提出反请求,并向法院申请对发行人进行财产保全,上海市闵行区人民法院作出仲裁中财产保全裁定并查封、冻结了荣盛生物账户中500万元现金,保全期限为2021年3月31日至2023年3月21日。截至招股书签署日,该仲裁事项尚待上海仲裁委员会裁决。

公司表示:该仲裁事项不涉及荣盛生物核心技术,如果裁决驳回公司的仲裁请求,则可能对公司的财务状况等产生一定的不利影响。

评论