文|消金界

“云服务”最近几年成为风口。一方面得益于数据要素产业的快速发展;另一方面,公司高估值吸引了众多资本与人才加入。双向作用下,云服务完成了“十年寒窗无人知,一朝成名天下知”的转变。

正是在这种背景下,常有打着“云服务”的企业在二级市场上“讲故事”。笔者近期就发现了这样一家企业——“多想云”。

从名字来看,还以为这又是一家与阿里云、腾讯云、华为云抢市场的“低调选手”,毕竟之前在市场上未有其大名传出。

但翻看其招股书才发现,其更像是一家整合营销公司,业务50%以上都是在线下完成,唯一能跟“云服务”扯上点关系还是其“Sass互动营销”业务,但该业务仅占其营收3%左右,且在2021年才有业绩发生。

但就是这样一家以线下为主的营销服务商,不仅拿下国内前十大运动品牌中的六名,更是直接绑定部分客户成为股东。

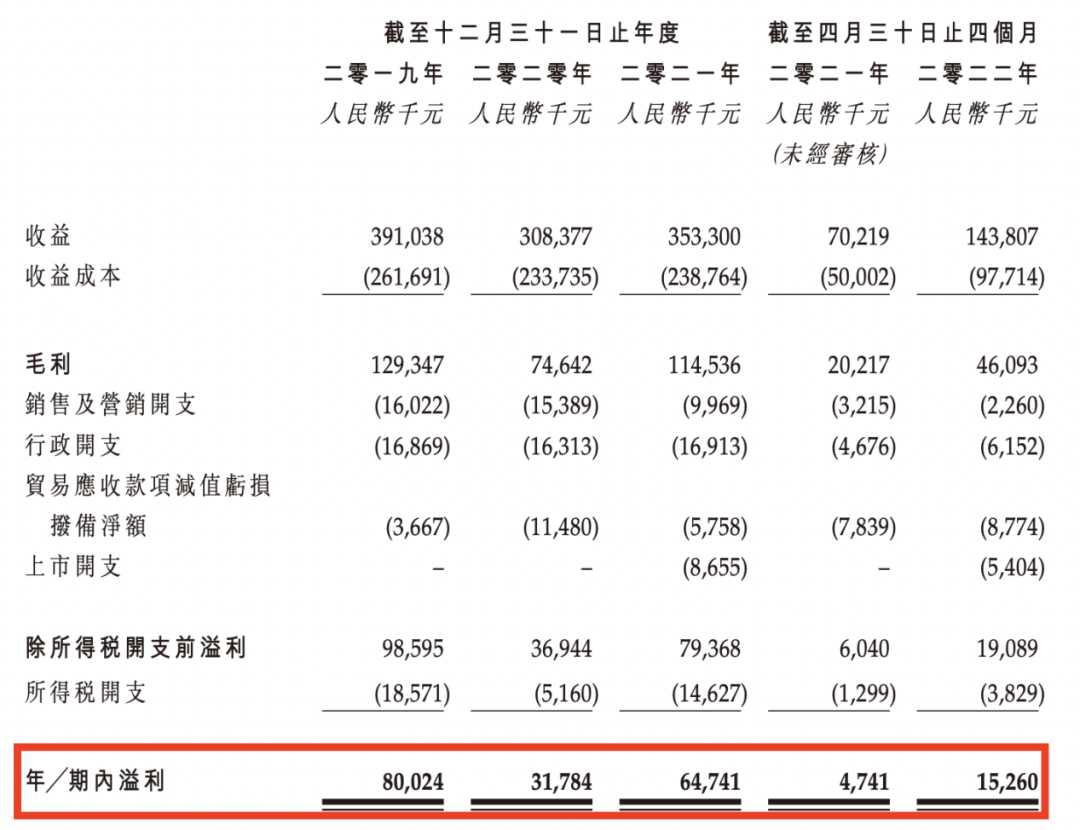

数字化见闻更是发现,这家公司靠着“闽商”这个朋友圈,在疫情之下广告行业普遍业绩不佳的困境中,不仅连续三年录得正利润,合计盈利超过1.7亿元,更是借此要登陆港交所,可谓是诠释了“论圈子的重要性”这句话的真谛。

01 “同学系”、“闽系”抬轿子

数字化见闻查阅资料发现,多想云控股有限公司成立于2012年,其创始人为刘建辉、曲硕夫妇,合计持有本次公开发行前的40.39%股份,是多想云当之无愧的第一大股东。

按照本次发行价格区间的中间值来计算,一旦多想云上市成功,夫妇的身价也将超过6亿元,妥妥的人生赢家。关键是多想云从成立到上市也才仅仅十年左右的时间,这么短的时间内,能将一家营销公司带进资本市场,除了创始人个人能力卓绝之外,“朋友圈”的人脉加持无疑是重要的因素之一。起码从招股书上来看,是可以得到这个结论的。

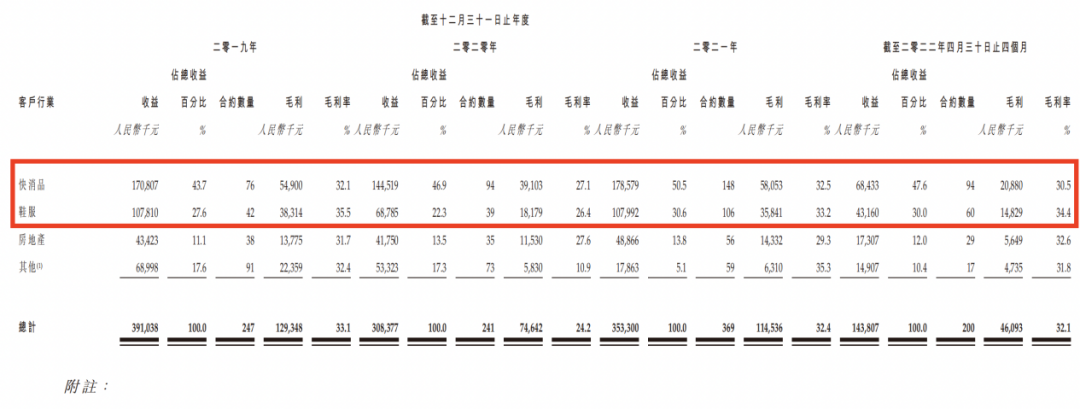

先来看其合作的客户,多想云基本上集中在了快消品、运动品牌、房地产行业,比较知名的有鸿星尔克、361度、FILA、恒安集团、贵人鸟、立白、盼盼、韩后、特步、万科、华润置地等等。

可以看出,除了客户行业相对集中之外,从地域角度来区分的话,多想云的客户多集中在华南区域,更为准确一点讲,其客户当中有80%都是“闽系”品牌企业,这也是与其从福建厦门起家有一定关系,再加上其创始人也是福建当地人的身份,闽商又在国内的快消品及运动品牌行业占据着举足轻重的地位,且闽商抱团氛围浓厚,在此背景下,其绑定闽系企业也就顺理成章。

数字化见闻从其招股书看到,从客户所属行业角度对其业绩进行划分的话,消费品与鞋服等贡献的业绩占比从2019年的70%提升至2021年的80%,这其中又多半由“闽商”所贡献。看来真是肥水不流外人田。

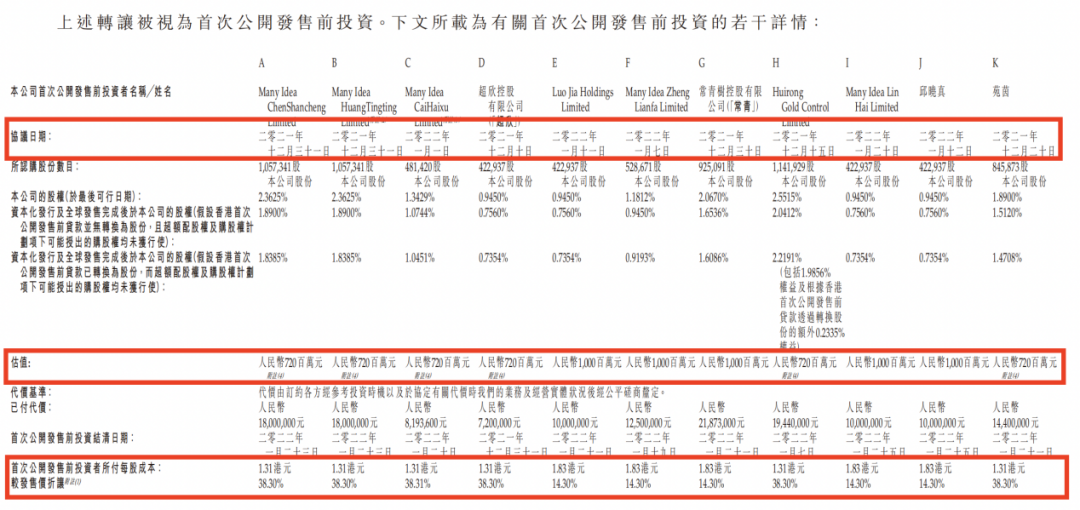

除了“给项目”之外,部分“闽商”也是亲自下场“送钱”给多想云。如鸿星尔克董事长吴荣照在本次上市前夕的2021年7月以6.22亿元的估值、1243.95万元投资额,拿下了其上市前夕约2.27%的股份,而按照多想云本次发行价区间1.88-2.38港元/股的价格来计算,其估值已经来到了15.04-19.04亿港元之间,即使是按照最低估值来计算,上市前夕突击入股的吴荣照投资回报率已经翻番,多想云的这波操作更像是对于鸿星尔克的“投桃报李”。

而除了拉客户分享这波财富之外,创始人刘建辉在清华大学五道口金融学院的“同学系”也被纷纷拉进这场资本盛宴。如惟一资本天使基金的创始合伙人郑连发、凯世富资本董事会主席赵静明、宝茂集团监事蔡海旭、天壕环境董事会主席陈作涛等均在2021年12月至2022年1月上市前夕作为股东悉数进场,进场价格在1.31-1.83港元/股之间。

按照本次发行价格区间的中间值2.13港元/股来计算,上述各位股东也都已经取得账面浮盈,浮盈比例在14.3%-38.3%之间不等。

不难发现,做营销出身的刘建辉长袖善舞通达人脉,又将人脉用来开拓业务,并以上市作为绑定。所谓“有钱大家一起赚”,多想云这波上市展现了刘建辉商业上人聚财聚的才能。

02 Saas营销只是搞“噱头”?

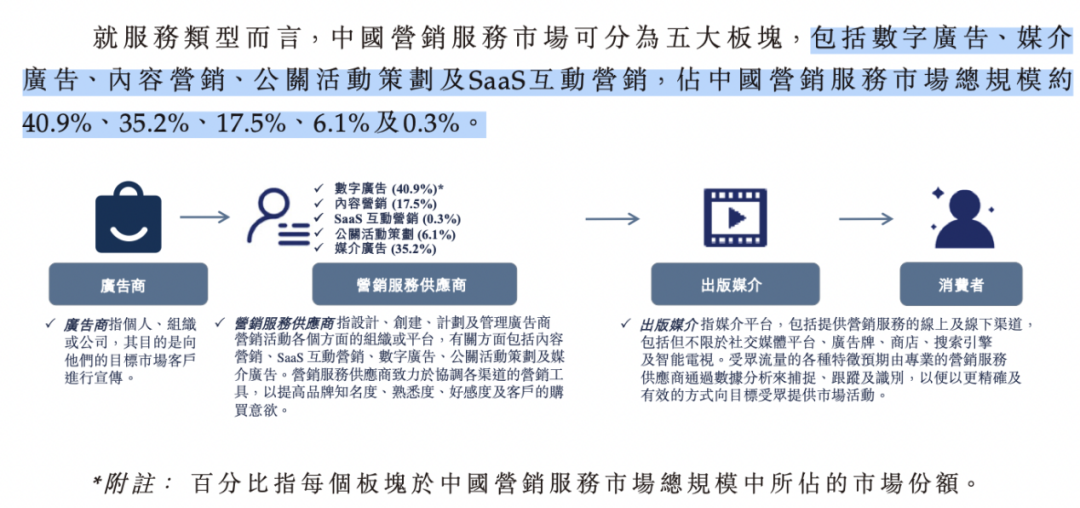

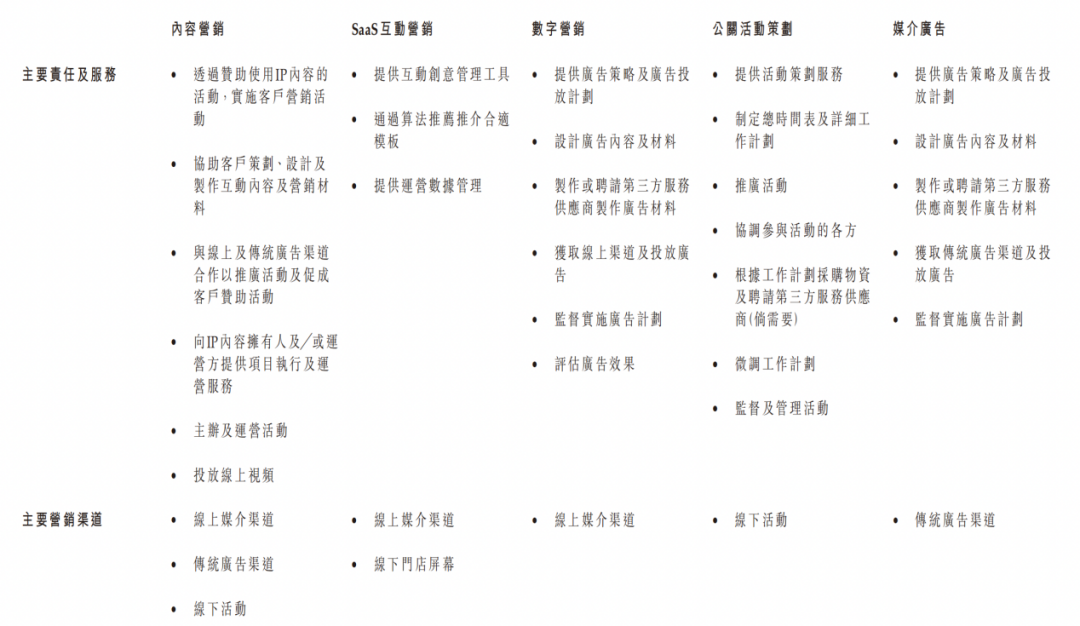

细看其招股书可知,多想云将其业务划分为了五大板块,分别是内容营销、SaaS互动营销、数字营销、公开活动策划、媒介广告等。

其中,内容营销、公开活动策划、媒介广告等主要是以线下的方式来完成,数字营销以线上方式来完成,SaaS互动营销则是独立于上述两种之外的一个“另类”,主要提供的是软件设施服务。

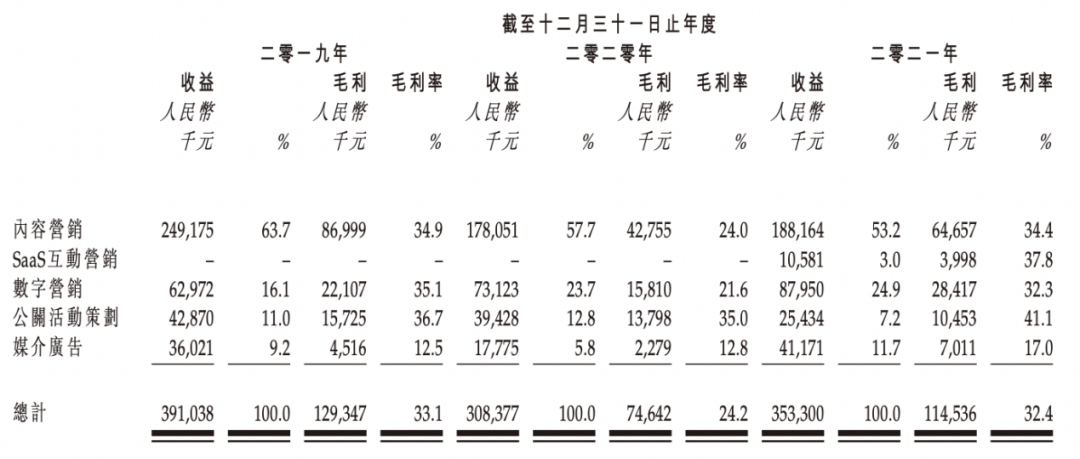

从其业绩贡献占比来看,内容营销可谓是公司的支柱业务,2019-2021年,内容营销贡献的业绩占比分别为63.7%、57.7%、53.2%,虽然呈现下滑趋势,但是依然占据了半壁江山。如果再把公关活动策划、媒介广告等主要以线下方式进行开展归类统计来看的话,其线下业务在上述同期的业绩贡献占比分别为83.9%、76.3%、75.1%,可以看出,七成以上的业务依然依靠线下的方式来驱动贡献。

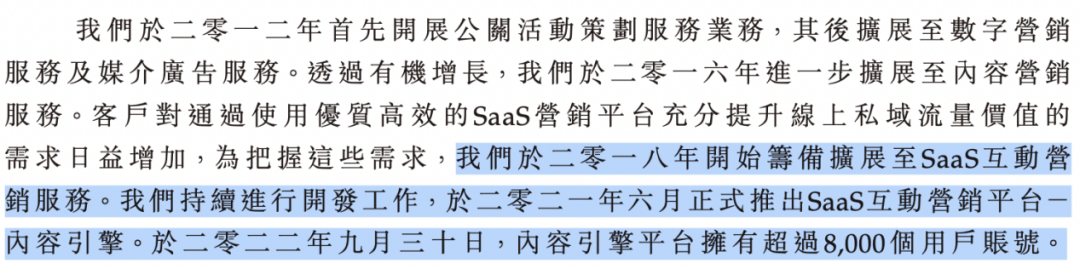

而其让投资者从名字上“想入非非”的SaaS互动营销营收占比不仅只有可怜的3%左右,该业务更是从2021年才开始有业绩贡献,且截至2022年9月总共才有8000名用户账号,而该时间据其2018年介入该业务已经过去三年有余,开发及业绩变现进度确实有些慢了。

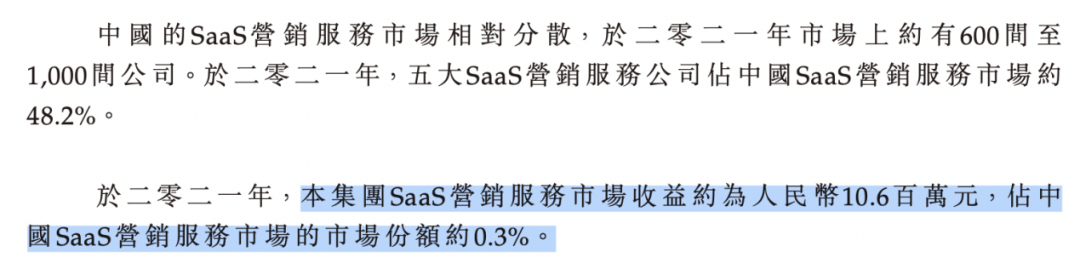

数字化见闻发现,更令人不解的是,其招股书中披露,第三方咨询服务公司弗若斯特沙利文调研的数据显示,中国的SaaS营销服务市场份额2021年只有33亿元的市场规模,且CR5营销服务公司市场份额占比已经高达48.2%。多想云2021年该业务仅仅千万元的业绩,占中国SaaS营销服务市场的份额仅为0.3%。

固然该赛道跟“数字化转型”扯得上关系且未来成长足够大,但不论是从研发能力、品牌认知度,还是从进场时机上,多想云都不占尽优势。

多想云依然选择进入这样一个拥挤的赛道,除了给人一种“搞噱头”蹭热度的感觉外,实在也找不出其他理由。

03 结语

透过分析可以看出,多想云的优势明显,实控人的个人能力与人脉资源为其加持不少。但数字化见闻认为,其中依然有不少痛点及问题值得投资者及市场关注。如用户太过于集中在闽企、业绩太依赖线下、SaaS业务拓展缓慢等等。考虑到港股市场投资者大多为专业性更强的机构资本,一旦诸如上述痛点被聚焦放大,前期靠“吸晴”热点拉高的估值,或最终会被资本无情“反杀”。

评论