文|空景 饭团

屡战屡败之后,汽车融资租赁服务商喜相逢第五次向港交所递交了招股书。

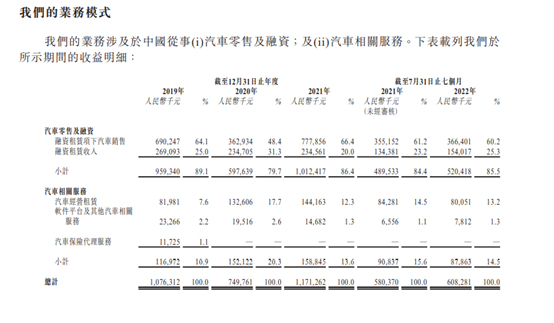

招股书显示,喜相逢的主要业务有两块,一是汽车零售及融资;二是汽车相关服务,前者主要根据直接融资租赁向客户销售汽车,后者包含汽车经营租赁业务,如网约车经营租赁、新能源汽车共享、其他经营租赁。

除此之外,喜相逢还提供汽车相关软件及其他汽车相关服务,如向商业端客户销售其汽车的相关软件。

值得一提的是,此前,喜相逢还曾提供汽车保险代理业务,推荐客户向汽车保险公司购买汽车保单,但2019年9月,该公司终止了这项服务。

喜相逢的业务发展分为三个阶段,2012年之前,该公司主要以经营租赁方式提供汽车租赁服务;2012年起,通过自营店铺开始发展汽车融资租赁业务,凭借引入“以租代购”理念和模式,迅速扩大规模;2018年底,又开始为个人网约车司机提供汽车租赁解决方案。

据灼识咨询报告,2021年,若按直接融资租赁的交易量及零售汽车融资租赁的交易量计算,喜相逢在国内零售汽车融资租赁公司中分别位列第15位和第19位。

据招股书, 过去几年,喜相逢提供的汽车品牌超50余个,均为非豪华汽车,在全国范围内共计有65间店铺。

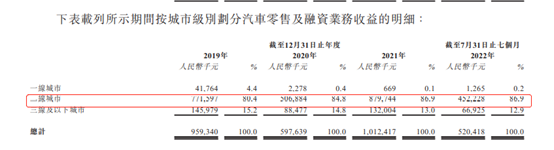

喜相逢的汽车零售及融资业务客户主要集中在国内二线、三线及以下城市。

二线城市是喜相逢的主战场,2019年到2021年,喜相逢从二线城市获得收入分别为7.7亿元、5.06亿元、8.79亿元,2022年年初截至7月底,其获得收入为4.52亿元。

其次是三线及以下城市,2019年至2021年,分别获得收入1.4亿元、0.8亿元,1.32亿元,2022年年初截至7月底,获得收入0.6亿元。

相比之下,一线城市产生的收入则相对较少,近两年其占比总营收中不到1%。

喜相逢的收入有两大块,汽车零售及融资业务为主要收入来源,其中,直接融资租赁销售汽车的收益占其汽车零售及融资业务收益的全部。

据招股书,2019年至2021年,喜相逢汽车零售及融资产生的收入分别为9.5亿元,5.9亿元,10.12亿元,分别占总收入的89.1%、79.7%、86.4%。

汽车相关服务是喜相逢的第二收入来源,从2019年至2021年,其产生的收入则分别为1.1亿、1.5亿、1.5亿,分别占总收入的10.9%、20.3%、13.6%。

虽下沉但赚钱,目前,喜相逢已实现盈利。2019年至2021年,喜相逢集团分别实现营收10.76亿元、7.5亿元、11.71亿元,集团净利润分别为1534.5万元、1025.3万元、3068.7万元。2022年前7个月,实现营收6.08亿元,净利润4613.7万元。

80后离职创业,获滴滴青睐

喜相逢成立于2007年,其创始人为黄伟。

据公开报道显示,黄伟出生于1981年,福州永泰人,自小就对经商有着浓厚的兴趣,经常考虑各行各业赚钱模式是什么,并钻研商业模式。

大学期间,担任学生会主席的黄伟就在了解学生的需求之后,在校内开启了录像厅和洗衣店,生意红火,深受学生青睐。

大学毕业后,爱捣鼓赚钱的黄伟并没有立马创业,而是进入了一家台企工作,并利用6年的时间从基层做到了管理人员,随后,便辞职开始创业。

至于为何选择汽车租赁行业?黄伟称,其灵感源于考驾照期间对人群的观察和需求洞察。

“2004年左右,随着生活水平的提高,我预判汽车行业一定会迎来高速的发展。经过不断研究市场,还到美国学习考察学习先进经验,于是确定了创业目标”黄伟曾称,于是,在2007年,他便带着多年攒下来的创业资金,创办了福州喜相逢汽车租赁服务有限公司。

另据报道,为了更好地发展企业,2014年,黄伟还进入厦门大学学习了企业管理学,拿下了EMAB学位证书。

值得一提的是,喜相逢在行业内名气不大,但却颇受资本欢迎。

据招股书显示,2018年,滴滴出行旗下子公司北京车胜科技有限公司投曾以3000万元收购喜相逢3.41%的股份。

此后,北京车胜公司的离岸控股公司HitDrive又先后于2019年12月和2021年6月分别以2000万元的价格购入了喜相逢集团的股份。截至2022年10月31日,HitDrive已持有喜相逢集团6.83%的股份。

不过,喜相逢与滴滴的合作并不顺利。据称,喜相逢与滴滴合作成立的网约车融资租赁公司名为福建喜滴汽车服务有限公司。喜相逢曾单方面透露,在与滴滴合作过程中,每年实现了5-6千台销量。

但滴滴却曾公开坦言,在实施过程中出现了如高利贷、淡季还款压力太大等一系列问题,所以2019年8月便在全国范围内暂停了新增以租代购车辆在平台出租。

目前,从股权架构来看,创始人黄伟依然是喜相逢集团的单一最大股东。

招股书显示,喜相逢集团在上市前的股东架构中,黄伟通过明珠资本、PreciousLuck、HappyGain及SouthernFortune分别持股行股本约15.40%、8.52%、4.63%和2.62%,合计持股31.17%;滕用庄及其兄弟,通过IdealStand持股13.11%;刘用辉、刘伟通过盛辉持股11.57%;珠海万和通过BrownOak持股10.96%;邱晖、林大春、黄剑清、王跃仁通过CharmingTulip持股10.06%;其余股东包括北京车胜等,持股比例均小于10%。

融资成本不断上升,喜相逢面临考验

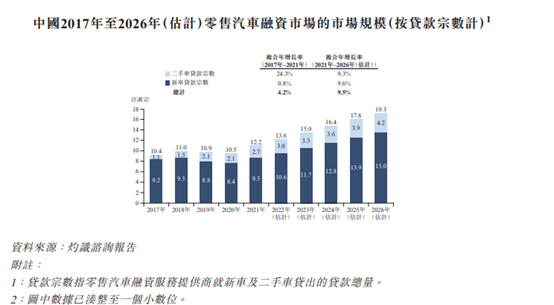

虽是一门租车的生意,但从报告来看,零售汽车融资市场其增长空间不容小觑。

据灼识咨询报告显示,零售汽车融资市场在过往五年经历了温和的增长时期,按照新车及二手车的贷款量计算,其市场规模由2017年的10.4百万宗增长到了2021年的12.2百万宗,复合年增长率为4.2%。

而受政策影响,汽车需求等因素影响,未来五年,零售汽车融资市场的贷款到2026年将增长至19.3百万宗。

这其中,二线城市的力量值得关注。据报告显示,从2017年到2021年,二线城市新车及二手车的零售汽车融资贷款宗数,已从0.6百万宗上升至0.9百万宗,其复合增长率为7.5%,到2026年,这一数据预测将增长至1.2百万宗。

三线及以下城市的需求同样在增长,据称,随着城镇化的发展及个人可支配收入的增长,2026年,这些城市的零售汽车融资租赁市场的贷款宗数预计将达到1.1百万宗。

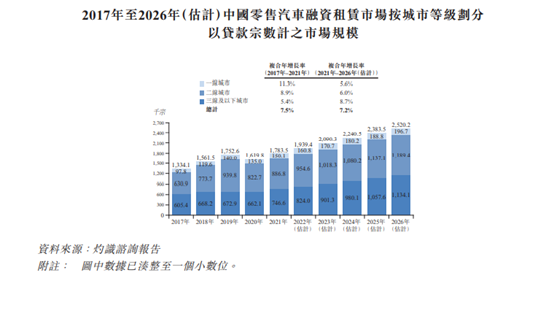

不过,市场虽大,但国内零售汽车租赁行业却相对集中。有数据显示,截至去年年底,零售汽车融资租赁的前二十大公司市场份额为82.8%,前十大公司市场份额为71.9%。

而照此来看,喜相逢在行业中有一定的地位。据招股书,2021年,若按零售汽车融资租赁公司及第三方零售汽车融资租赁的交易量计算,喜相逢分别位列第19位和第7位,若按直接租赁的交易量算,喜相逢在所有零售汽车融资租赁公司中位列第5。

不过,喜相逢目前亟需解决的问题也不少。

首先,是业务模式上的风险,喜相逢自称其承受客户的信贷风险,倘若客户欠付或拖欠还款,喜相逢无法收回融资租赁服务的汽车,则可能面临财产的损失。

其次,近年来,喜相逢的融资成本不断走高,而在这个过程中,若喜相逢无法顺利将成本转移至用户,其盈利能力势必被削弱。

数据显示,2019年到2021年,喜相逢的融资成本分别为97.6百万元、98.7百万元、108.8百万元,分别占其同期融资租赁收入的36.3%、42.0%、46.4%。

不仅如此,目前,喜相逢还面临诸多投诉。在消费者投诉平台上,关于喜相逢集团欺骗消费者、不退订金、阴阳合同等问题已经出现,但从反馈来看,这些投诉大多并未解决。

在实际经营过程中,喜相逢也多次受到处罚,据自媒体“新经济观察团”报道,2022年5月,喜相逢集团山西分公司曾因未取得道路客运经营许可擅自从事道路客运经营被给予5000元的行政处罚;

同年8月,集团旗下100%持股子公司福建淘汽互联科技有限公司被福州市的法院下发限制消费令,该公司同时成为被执行人,执行标的11.98万元;

此外,集团控股的福建自在出行科技有限公司也曾因未按时履行法律义务而被法院强制执行,执行标的为37.14万元。

评论