文|体育产业生态圈 派酱

距离2022英雄联盟全球总决赛结束已经过去了四天,但关于赛事的相关讨论、热度仍居高不下。尤其是Deft十年圆梦的故事,被圈里圈外传颂,变成了「追梦人」的代表。

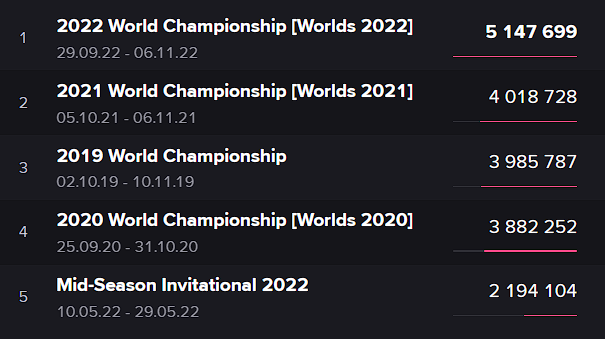

单纯从收视数据来看,S12也交 出了历史最好成绩。据Eschart数据显示,决赛峰值高达510万人,刷新了历届S赛的峰值 纪录。值得一提的是,虽然这个数据中不包含中文平台,但在国内以「亿」为单位的热度统计下,观看人数远超这个数字。据悉,决赛中B站英雄联盟直播间的实时人气一度突破3.1亿。

更何况,S12决赛也被广泛认为是英雄联盟历史上最精彩的决赛之一,对持有S赛中国地区独家直播版权的B站来说,S热度和眼球显然是赚够了。

但是接下来,B站、腾竞体育和和拳头游戏都来到了一个重要的选择节点。

2019年,B站以8亿天价拿下S赛、MSI和全明星赛在中国地区三年独家直播版权,证明了自己在电竞领域发力的决心。但疫情的爆发让世界发生了翻天覆地的变化,情况与当时不可同日而语。对于B站来说,S12是他们三年 合同中的最后一届,接下来 面临着是否续约的问题。

财务数据上看,从2021年Q3起B站营收同比增速开始出现下滑,2022年连续两个季度环比负增长。迄今为止,B站仍未止住亏损态势,连续四个季度净亏损额超20亿,付费内容、贴片广告等举措也受到了舆论声讨,股价屡屡受挫。从2019年以来,B站净亏损分别为13亿元、30.5亿元及68亿元。在这个经济充满不确定性的当下,B站是否还会愿意为S赛独家版权付出大价钱?

过去三年,与中国传统体育版权市场有关的新闻,多与解约、降价这两大关键词有关,版权泡沫进一步破裂。而在电竞侧,版权的价格却一路上涨,除了B站3年8亿拿下S赛之外,虎牙以20亿拿下了LPL五年转播和三年点播权。但是电竞版权价格的步步高升,并不能证明这是一门好的生意。

一般来说,赛事版权持有者有三种商业化模式——1.广告收入 2. 付费订阅/用户数据售卖 3. 分销,而其中的两种商业化模式在国内都「举步维艰」。

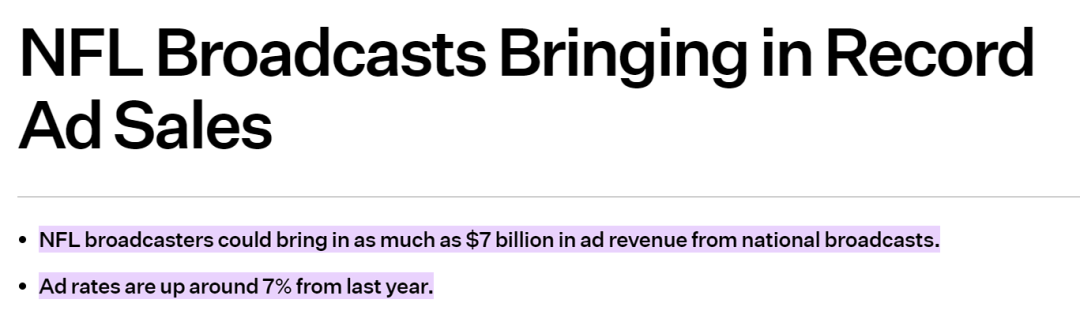

首先是广告收入。在合理的版权商业模型中,广告是版权持有者最大的收入来源。拿美国职业橄榄球联盟(NFL为)例,虽然CBS、NBC、迪士尼、福克斯和亚马逊为NFL版权付出了10年1100亿的天价,但他们每年能从NFL赛事中获得70亿美元的收入,其中90%以上的广告位都是在赛季开始前就成功售出,招商工作极其出色。虽然我们无法得知S赛的广告位售卖情况,但B站财报中展现的广告增速放缓则是不争事实。

而另一个在国内行不通的版权商业化模式,则是付费订阅制。拿下独播权最大意义本该是在广告收入之外,通过付费会员制获得订阅收入,但乐视、PP体育、中超、英超、西甲等一众平台和赛事已经身先士卒,证明这条路在中国体育市场走不通,斗鱼也曾推出过6元办卡观赛的付费观赛,引发粉丝极度不满,最终斗鱼被迫取消付费观赛策略。

此外,不同于传统体育粉丝,电竞粉丝对于直播平台的喜好度通常以主播来划分,而各大主播自己签约的直播平台,因此平台购买电竞赛事独播权的意义被大大弱化。

最终,留给国内赛事版权持有者的商业化模式,只剩下了一种——分销。S10、S11和S12,B站都进行了版权分销。虽然有相关消息称,B站分销S赛的收入超过了自己每年均摊的费用,但在经济下行的情况,这种趋势和价格还能保持吗?

当然,我们也不能忽略S赛版权为B站带来的利好。去年S11总决赛中,B站直播最高人气峰值近5亿,直播累计观看人次同比增长超20%;《英雄联盟》相关视频投稿量超30万,总播放量超25亿;B站独家推出的无障碍直播间,累计吸引将近600万人观看。S12上,B站也在直播科技上做出了一系列创新,画质、转播效果都迎来了巨大提升。

围绕着S赛版权,B站逐渐打通了电竞直播与内容生态的一体化,同时也反哺了英雄联盟电竞整体的正向发展。B站CEO陈睿曾公开表示:「对于B站社区来说,S赛这样的活动并不是单向内容的传送,而是直播点播内容的正向循环。」

长远来看,B站对于S赛版权的投资有着巨大的潜在收益。但目前严峻的经济环境,却又让长期投资充满不确定性。因此,抛给B站的问题就变成了——要现在还是要未来?

当然,要做出选择的不仅是B站,还有腾竞和拳头游戏。虽然以拍卖的方式售出独家版权,让腾竞和拳头游戏当下就能进账高额的版权收入,其余的版权分销等事宜的主动权,都转嫁给了B站,也减轻了自己本身的风险。

但在经济风险增加的后疫情时代,各方都在勒紧裤腰带过日子,对于大价钱采买版权意愿不如以往强烈。在过去几期财报中,虎牙和斗鱼不止一次表示会在版权采买上更加谨慎,追求精细化运营。

在这种背景下,留给腾竞和拳头游戏问题变成了三个——1.是否还要继续以独家方式卖出版权?2.卖给谁?3.价格该如何调整?

近年来,拳头代表的赛事方、腾竞代表的赛区联盟、俱乐部、KOL、直播平台更紧密地联合,更开放地分享广告客户和自身的核心资源,一起把这块盘子做大,让更多品牌参与进来。赛事版权也开始从一锤子买卖,逐渐变成多方围绕确定性更强的商业生态进行合作。因此,在下个版权周期内以独家的形式售卖S赛版权,或许并不是拳头游戏和腾竞的最佳选择。

不过独家拍卖这条路也并非是完全走不通。不管从赛事热度还是收视数据看,S赛都是目前电竞行业中最顶尖的赛事,对于平台方有显著的赋能作用。围绕赛事打通电商、游戏等业务,能为平台带来巨大收益。

例如直播平台的To C付费不仅包含付费订阅观赛,也包含渠道衍生品售卖。虽然电竞衍生品生态现在非常脆弱,但这就意味着有开发的潜力。而一项顶级赛事版权的存在,能使这个过程变得简单。

总得来说,头部赛事对直播平台的吸引力会持续存在,但「盈利难」仍是各大平台的主要难题。因此,在经济充满不确定性的大环境下,我们或许很难在下一个版权周期,看到B站、虎牙、斗鱼等平台再花「天价」购买独家版权。最合理的结果,或许是腾竞和拳头游戏在拍卖桌就三分天下,B站、虎牙、斗鱼各占一方。

评论