文 | 蓝鲸教育 古氘

近日,有消息称纽交所将暂停第一高中教育集团的交易并启动退市程序。尽管公司尚未发布相关公告,但目前该公司的股票已经暂停交易。

“股价长期低于1美元,总市值低于5000万美元”,是引发第一高中教育退市的直接原因。然而,前三季度该公司营收利润双双上涨,经营情况并不差。

为何顶着“衡水系”金字招牌上市的第一高中教育始终遭遇资本市场如此冷待?

市值跌去97%

停牌前不久,第一高中教育刚刚公布第三季度业绩。财报显示,前三季度公司实现营收2.74亿元,同比增长0.5%。期内净利润为5098万元,同比大幅增长95.3%。毛利同比增长28.1%至1.25亿元,毛利率为45.5%,而去年同期为35.7%。

不止是经营数据,业务的增长也同样亮眼。截至2022年10月31日,公司提供管理服务的学校项目和公立学校的登记学生总数为27777人,比去年同期增加25.9%。公司提供管理服务的学校项目共23个,去年同期为21个。

第一高中教育的首席财务官在财报中表示,利用暑期公司完成了青年教师的招聘及培训、校舍的升级与改造,以及全年的招生工作,公司现代化教育综合服务能力及业务续航能力持续增强。公司预计2022财年的总营收将在4.4亿元-4.6亿元间,同比增幅为10%-15%。

无论是业绩数字,还是业务拓展,第一高中教育的成绩都可以称得上稳健,经营状况并不差。然而,和业绩相对的,却是公司在资本市场上始终受到冷遇。去年3月,第一高中教育集团在纽交所挂牌上市,但开局不利,当天股价报8.8美元,下跌幅度达12%,市值约2.55亿美元。

颓势并未就此停止,此后第一高中教育的股价一路下滑。今年3月,由于总市值和股东权益都低于5000万美元合规标准,纽交所对公司下发监管函。要求其在6月27日前提交证明合规的计划书,公司恢复合规的适用补救期将于2023年9月29日到期。

仅仅过去三个月,第一高中教育再次收到纽交所监管函。由于公司连续30个交易日内证券平均收盘价低于1美元,不符合纽交所上市标准,因而受到低股价退市警告。

为了提振股价,6月30日公司曾宣布股价回购计划,但并未起到太大作用,股价依然在下滑。到2022年11月7日,即便当天涨幅达23.1%,收盘价依然只有0.28美元,市值仅剩不到800万美元,而这已经是公司在纽交所最后一个交易日。

即便经营数据良好依然无法提振股价,直到此次被启动退市,第一高中教育缘何始终无法获得资本市场的信心?

合规之剑

曾经,“衡水系概念股”让第一高中教育的上市备受关注。

2013年,看中衡水中学的超级IP ,第一高中教育创始人张韶维带团队到河北衡水中学考察,洽谈合作。次年,云南衡水实验中学成立,由缔造“衡水神话”的老校长张文茂亲自揭牌,首批招收新初一、新高一各6个班600余人。这是张韶维在云南运营的第一所带“衡水”字样的中学。

衡水模式奏效后,第一高中教育开始成为政府眼中的“香饽饽”,各地的衡水分校快速建立起来,开启大规模轻资产扩张步伐。截至2020年12月31日,公司旗下拥有19所学校,其中15家学校都挂名“衡水”字样,遍布云南、内蒙古等多个省市,甚至下沉到了县城。带着“衡水系”的金字招牌,第一高中教育成功在美IPO。

然而,成也“衡水”,败也“衡水”,去年5月,《民促法实施条例》正式落地,明确规定实施义务教育的公办学校不得举办或参与举办民办学校,也不得转为民办学校;其他公办学校不得举办或参与举办营利性民办学校。

随后,教育部等八部门联合发布通知,要求公办学校单独举办的民办、公办学校与地方政府及相关机构合作举办的义务教育学校,一概转为公办学校。在义务教育全面禁止“公参民”的背景下,第一高中教育剥离了义务教育阶段的业务。财报提到,为了合规,2021年9月1日之后,公司已将服务于国内义务教育阶段的业务进行拆分,列入而非持续经营业务。今年前三季度,非持续经营业务共亏损1006.2万元,对整体业绩产生了不利影响。

但令人更担忧的是高中阶段,第一高中教育失去了“衡水”这个金字招牌。

公司上市4个月后,衡水中学发布声明称,学校与第一高中教育集团在美上市、衡水中学在美上市、衡水中学进军深圳、深圳衡中文化教育培训有限公司招收高考复读生等信息均无任何关系,更未授权相关集团、公司及其关联学校、培训机构以该校的名义从事教育、招生及商业活动。

一边是衡水中学极力撇清关系,另一边,违规风险下,第一高中教育也开始整改旗下高中的名字。蓝鲸教育搜索发现,去年年底,原“云南衡水实验中学”已经低调更名为“云南长水实验中学”,连带其在云南的13个校区都去掉了“衡水”的标签。

失去与衡水中学的捆绑后,第一高中教育的招生无疑承受了更多的压力。财报指出,无论是民办普高,还是高考补习学校,2021年公司的新学校扩张都未达预期。

此外,近年来,“教育减负”成为主流声音,“超级中学”模式和“唯分数论”引发了越来越多的争议,衡水模式留下的“余威”似乎也并非好事。剥离不合规业务短期内能够明哲保身,但从长远看,公司与教育发展趋势并不契合。

正因如此,第一高中教育在资本市场遇冷。而公司也在思考同样的出路问题,退市之后,第一高中教育将如何走?

何时迎来“第二春”?

2021财年年报中,第一高中教育的首席财务官提到2022年的三个目标,其中就包括“开设新的高中项目和新的职业教育学校项目”“进一步拓展服务范围,全面覆盖整个教育体系”。违规阴影下的第一高中教育,试图开始延长业务线,布局政策鼓励的方向。

2021年,公司的动作确实不少。先是6月作价7650万元收购北京明日51%的股权,后者是一家科技驱动型教育企业,主打“三师课堂”模式,提供全时人工智能在线教学服务。随后11月,公司又宣布成立北京长水普职融通发展研究院,意图推进综合高中项目的建设。

据介绍,普职融通是一种新的高中教育培养模式,通过一定方式,整合普通教育与职业教育资源,实现教育资源共享。第一高中教育在公告中特别提到,计划在2022年新开综合性高中2所,抢抓普通职教融合教育发展机遇。

从人工智能教育到普职融通,第一高中教育正在走出原来单一依赖线下K12学校创收的模式,为自己的业务赋予更多可能性。然而,难以忽视的是,公司本身经营存在着不小的风险,尤其是高负债带来现金压力明显。

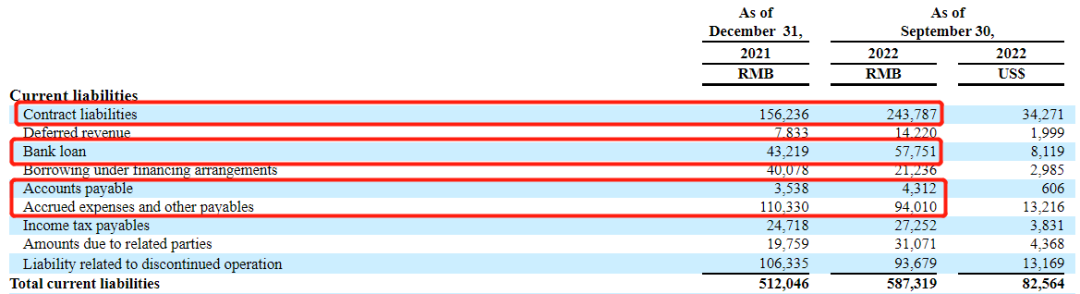

截至2022年9月30日,公司的总负债为6.5亿元,和去年年底的5.9亿元相比有所增加。同一时期公司的资产负债率高达70%,2018年-2021年,公司的资产负债率分别为91%、86.4%、115.09%、72%,资产负债率一直居高不下。

现金方面,截至2022年9月30日,公司的合同负债、银行贷款、应付款项合计约4亿元,但手头的现金只有2.6亿元。而且第一高中教育面临的证券集体诉讼案件还没有确切结果,这将带来更多不确定性。

综合来看,即将退市的第一高中教育,传统业务基本面稳固,新业务方向也符合国家政策鼓励的方向,试图在脱离衡水之后自立门户。但高资产负债率和现金流压力,叠加脱离衡水系带来潜在的招生压力和学校运营障碍,脱离衡水这棵大树后,第一高中教育还会面对更多风雨。

评论