文 | 蓝鲸教育 一晖

美东时间11月10日盘后,多邻国发布了Q3财报。报告期内,多邻国多项数据保持增长,但仍然亏损1840万美元。

在经济承压、机构普遍追求盈利的当下,多邻国为何迟迟难以盈利?

连亏7个季度

第三季度,多邻国依然延续了过往的增长态势。

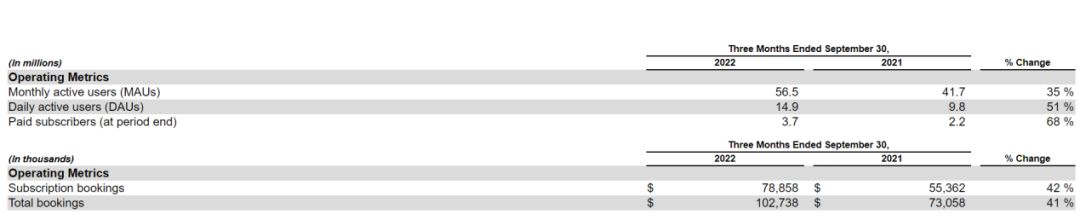

根据三季报,多邻国的月活用户(MAU)为5650万人,比去年同期增长35%;日活用户(DAU)为1490万人,比去年同期增长51%。

由于用户量的增长,多邻国的订阅收入也在增长.三季度其总预订额(total bookings)为1.027亿美元,同比增长41%。其中订阅预订额(Subscription bookings)为7890万美元,约占总预订额的76.8%。

用户层面的快速增加,推动了整体营收的快速提升。报告期内多邻国实现营收9607万美元,同比增长51%。上市以来,多邻国每个季度的业绩都保持增长,且增速均在40%以上。具体到营收各个板块上,订阅业务(Subsription)营收7217万美元,同比增长57%。广告业务(Advertising)营收为1062万美元,同比增长18%;英语测试(Duolingo English Test)业务营收819万美元,同比增长22%;其他业务营收508万美元,同比增长176%。

仅从营收指标就可以看到,多邻国各项数据都有增长,且增速非常可观。

但与营收相对的是亏损的难以扭转。Q3多邻国的净亏损总额为1840万美元,虽然比上年同期亏损有所减少,但仍没实现正向盈利。值得注意的是,从去年上市至今,多邻国始终处于亏损状态。综合财报及Choice等第三方平台的数据,从去年一季度至今,多邻国连续7个季度出现亏损。结合此前的招股书和业绩,2019-2021年,多邻国均处于亏损状态。

截至目前,多邻国前三季度亏损2897万美元,预计2022年全年仍然将出现亏损。这也意味着,多邻国将连续四年持续亏损。在当前资本市场比较沉寂的周期下,持续的亏损并不是积极的信号。

为何多邻国迟迟没能盈利?

转化率6.5%

拆解多邻国的业务板块,订阅业务是多邻国的绝对核心。

Q3订阅业务营收7217万美元,占总营收比例为75%。广告、英语测试和其他业务占总营收比分别为11%、9%、5%。从业务类型看,营收的增长主要取决于订阅人数。一旦订阅人数增加,相应地带动收入增长、广告收入增加。

但需看到的是,多邻国的这套模式并不是典型的教育培训,更像是订阅制。一定程度上,这样的管理成本更低,Q3多邻国总运营费用为8990万美元,同比增长21.2%,增速远低于营收增速。其中,相比于教育培训机构主要开支集中于管理费用,多邻国的主要费用开支是研发费用。Q3研发费用4200万美元,同比增长43%;管理费用3020万美元,同比仅增2.1%。

但订阅模式更大的问题在于转化和ARPU(每用户平均收入)的情况。Q3多邻国5650万月活用户的体量下,付费订阅用户为370万人次,付费转化率只有6.5%。这样的转化水平,甚至低于很多视频网站。以B站今年的二季报为例,其第二季度平均月活跃用户数为3.057亿,平均月付费用户数为2750万,付费转化率约9%。对比另一家流媒体平台Spotify,其第二季度月活跃用户数4.33亿,付费用户数量1.88亿,转化率高达43%。

相比于转化率,ARPU相对积极。根据财报测算,Q3多邻国370万付费订阅人次贡献了7217万美元收入,人均贡献19.5美元。对比来看,B站二季度的ARPU为26.65美元,Spotify的ARPU为15.23美元。但需看到的是,这样的付费能力并不算特别。与洪恩教育相比,后者今年Q2的151万、总营收2.21亿元,ARPU为146.36元、约合20.6美元,高于多邻国。

从受众规模来衡量,多邻国作为语言学习平台,其用户很难与流媒体平台相比较。虽然付费能力相对不错,可用户转化率却较低。当前流媒体平台尚未找到稳定盈利的模式,多邻国自然也很难成功盈利。

不仅如此,作为全球性公司,整体的用户规模却只有千万级,这在某种程度上也很难提振广告等其他业务收入。Q3多邻国的广告收入规模只有千万美元,与之相比月活破3亿的B站广告业务单季度收入1.729亿美元;Spotify的用户量为4.33亿,广告赞助营收为3.6亿欧元。

当前,多邻国过于依赖订阅收入的模式很贴近流媒体模式。但由于整体受众规模小、付费转化率低,无法大规模提升用户量的情况下,很容易像其他流媒体平台一样陷入亏损漩涡。

在此背景下,多邻国也在试图寻找更多盈利机会。

数学、动画,能否扭转亏损?

今年以来,多邻国动作频频。

8月,多邻国发布首门中国方言课程——中文普通话学粤语。多邻国表示,全球有超过1.2亿人使用粤语,分布在中国广东、广西、香港、澳门、东南亚部分国家或地区,也在海外华人社区中广泛使用。这在一定程度上扩大了潜在用户。

10月,多邻国宣布完成对位于美国底特律的设计和动画工作室Gunner的收购,交易金额未披露。资料显示,Gunner自2020年成为多邻国的动画和设计合作公司,制作的动画会出现在多邻国APP中。此次对于Gunner的收购,将为多邻国现有的设计团队增加15名新设计师、插画师和动画师。

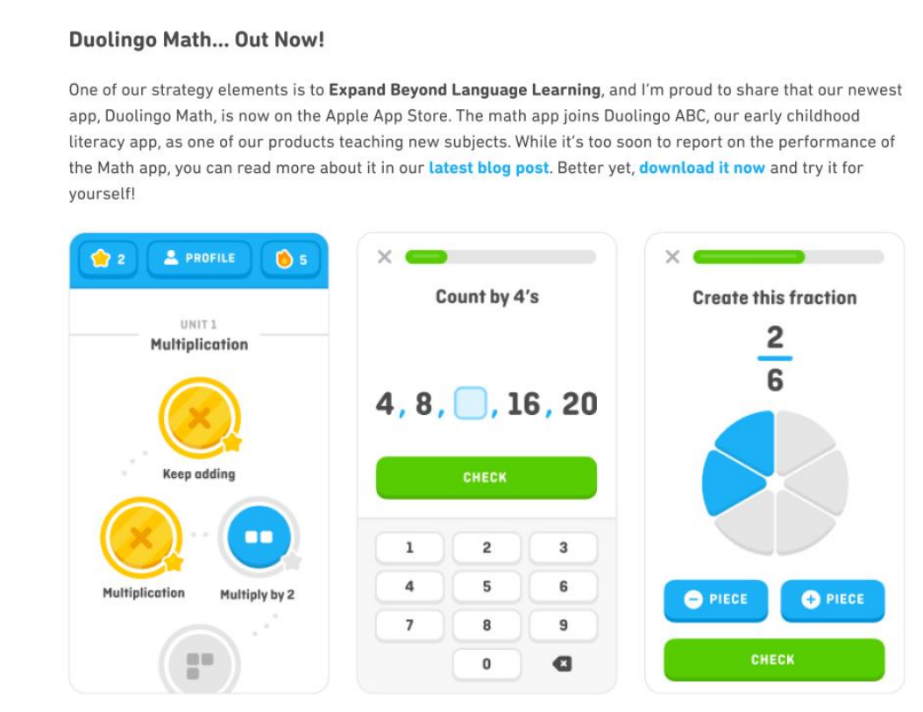

除此之外,在财报中多邻国提到,“多邻国数学”应用已登陆苹果应用商店,这款产品是儿童教育产品之一。此前,创始人曾表示自2011年创建Duolingo以来,他一直想研究数学。“我们决定从语言开始,但我们一直认为要放眼整个教育,也许是时候开始扩展到其他领域了。”

从这些做法看,一方面多邻国试图扩大语种、增加学科来吸引更多用户。另一方面多邻国试图丰富教学形式,进而提升付费转化。但从形式上看,多邻国并没有跳出订阅模式,其可能还将长期依赖这种模式。

但需看到的是,时至今日,无论是爱奇艺、B站还是spotify,都没有实现稳定盈利。成立已经十年的多邻国,赛道垂直、转化率较低、付费金额并不突出。这种情况下,其可能还会在未来很长一段时间处于亏损状态。

评论