文 | Tao财经 昱辰

首次IPO招股书失效后,11月14日,美丽田园再次向港交所递表,拟成为“美容院第一股”。

美丽田园拟将IPO募集资金用于扩张及升级服务网络、进行战略并购加盟店、进一步投资于IT系统、营运资金及其他一般公司用途。

01 收入下滑12%,加盟店毛利率超60%

美丽田园创立于1993年,是一家连锁美容及健康管理服务公司,也就是日常所说的连锁美容院。

目前,美丽田园共拥有4个品牌,除主品牌美丽田园外,还包括贝黎诗、秀可儿医美、研源医疗这3个新兴品牌。截至2022年6月末,美丽田园共有177家直营店以及175家加盟店。

分品牌来看,主品牌美丽田园和贝黎师定位是传统美容院,采用直营和加盟模式,两个品牌的直营店数量分别为139家和15家;秀可儿医美的定位是医疗美容,研源医疗定位亚健康服务商,这两个品牌均只有直营模式,直营店数量分别为18家和5家。

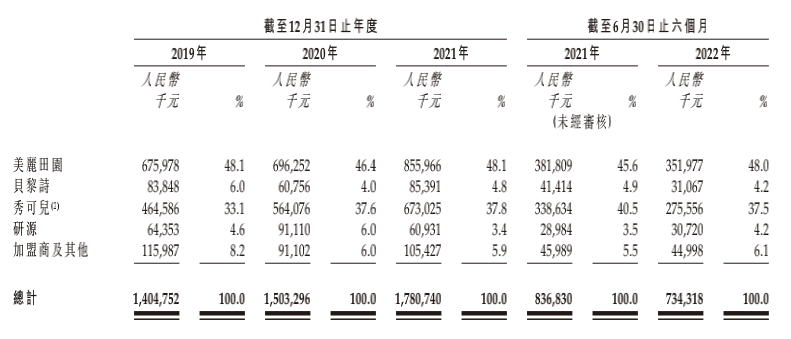

收入方面,2019年至2021年,美丽田园的营收分别为14.04亿、15.03 亿、17.80亿,年复合增长率为12.60%。其中,直营店收入占比分别为91.7%、93.9%、94.1%。

美丽田园主要通过收取加盟费及向加盟商销售产品获取加盟收入,2019年至2021年,加盟店收入占比分别为6.0%、4.7%、4.9%。

2022年上半年,美丽田园收入7.34亿,同比下滑12.31%。上半年,直营店收入占比为93.9%,加盟店收入占比为6.1%。

按品牌划分,美丽田园超80%收入来自主品牌美丽田园及医美品牌秀可尔,2022年上半年,这两个品牌的收入占比分别为48.0%和37.5%。

对于上半年收入为何下滑,美丽田园称主要是由于多地疫情封控影响,公司关闭了若干个直营店或缩短了营业时间所致。

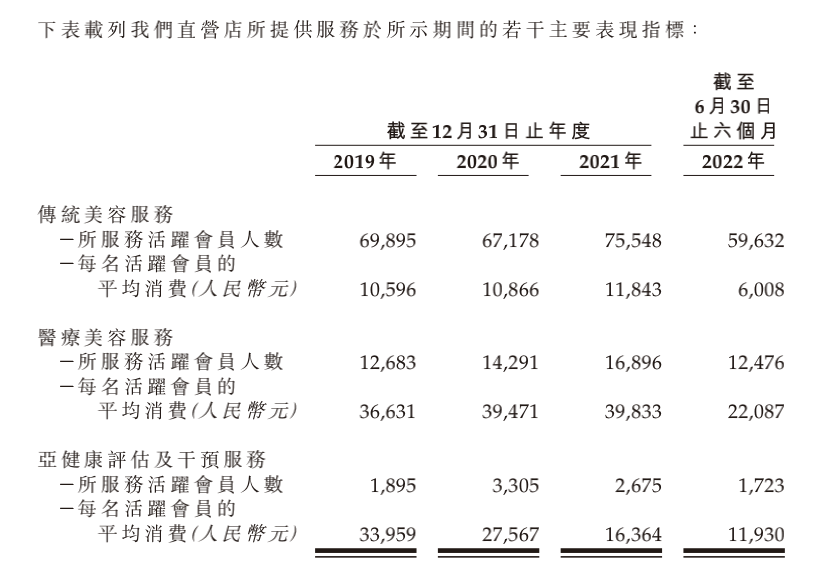

根据美丽田园直营店的运营数据,2022年上半年,公司活跃会员人均消费出现大幅下滑。比如,2022年上半年,传统美容店的活跃会员人均消费6008元,较2021年下滑49%;医美店的活跃会员人均消费为22087元,较2021年下滑45%。

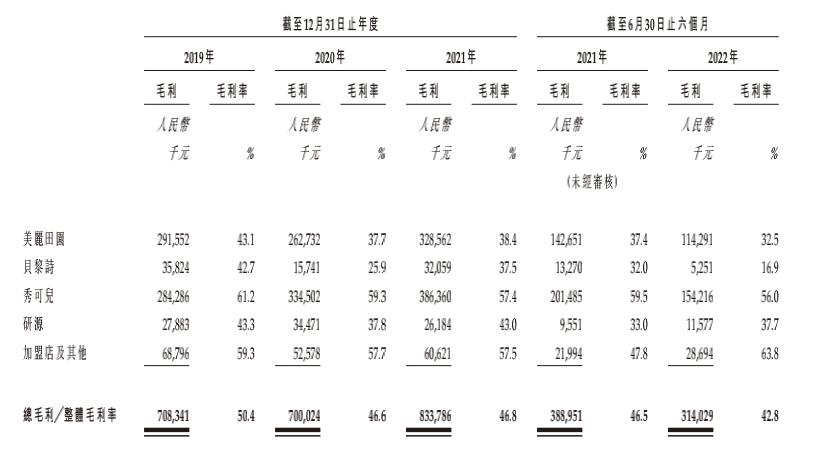

毛利率方面,4个品牌中,主打医美的秀可儿毛利率最高,上半年毛利率为56.0%;传统美容的贝黎诗毛利率最低,上半年毛利率为16.9%,同比减少15.1个百分点。

但需要注意的是,美丽田园4大品牌的直营店毛利率均处于下滑趋势,秀可儿的毛利率已从2021年的61.2%降至56.0%。

相反,近3年半,加盟店的毛利率在持续增长,2022年上半年,加盟店毛利率为63.8%,同比增加16.0个百分点。

02 净利润下滑78%,医美下游高度竞争

相比收入和毛利率,上半年美丽田园净利润的下滑幅度更为惊人。

2019年至2021年,美丽田园净利润分别为1.47亿、1.52亿、2.08亿,年复合增长率为18.9%。2022年上半年,公司净利润为0.23亿,同比减少78%;净利率从12.6%降至3.1%。

对于上半年利润大幅度下滑,美丽田园给出了两点原因,一是受COVID疫情反复、出行限制影响,特别是上海市严格的封城措施,而美丽田园在上海共有41家直营店;二是非经营相关开支剧增,以股份支付的薪酬642万元,同比增长125%;编纂支出2126万。2022年上半年,美丽田园经调整后的净利润为0.51亿,同比下滑53%。

2021年,美丽田园为扩大规模收购贝黎诗部分股权,后者成为美丽田园非全资附属公司。截至2022年6月末,美丽田园商誉达1.92亿。疫情冲击下,美丽田园的业绩大幅下滑,未来商誉或有减值风险。

医美虽然是朝阳赛道,但相比医美上游公司的高毛利率,医美下游的美容院等机构却不算是好的细分赛道。

一是,门店竞争激烈。尽管收益和体量靠前,美丽田园的市场份额仅占0.3%,行业前五位企业加起来也仅占总市场份额的1.5%。

二是,为了扩大规模,美丽田园或是采取收购方式,或者增加直营店数量,但无论哪种方式都会加重资金负担;而如果通过吸引加盟商做轻资产运营,倘若加盟店出现医疗纠纷,则会给美丽田园带来声誉损失。

2019年,一消费者在美丽田园接受眼睑整形手术约两个月后,因视网膜中央动脉阻塞损害视力,控告美丽田园。

因服务纠纷或手术事故,2019年至2021年,美丽田园向客户作出的退款及赔偿总额分别为1010万、1930万及2190万,3年总赔付超5000万。

评论