文 | 蓝鲸教育 祁青

日前,大地教育发布了截至2022年9月30日的2023财年中报。

继第一财季录得亏损654.7万港元,同比扩大153.66%之后,第二财季大地教育亏损仍在持续。2023财年上半年,亏损额接近2022财年全年亏损的两倍。

在股市表现上,大地教育成交量低迷。上市5年,大地教育为何深深陷入困境?

两季度亏出“两年”架势

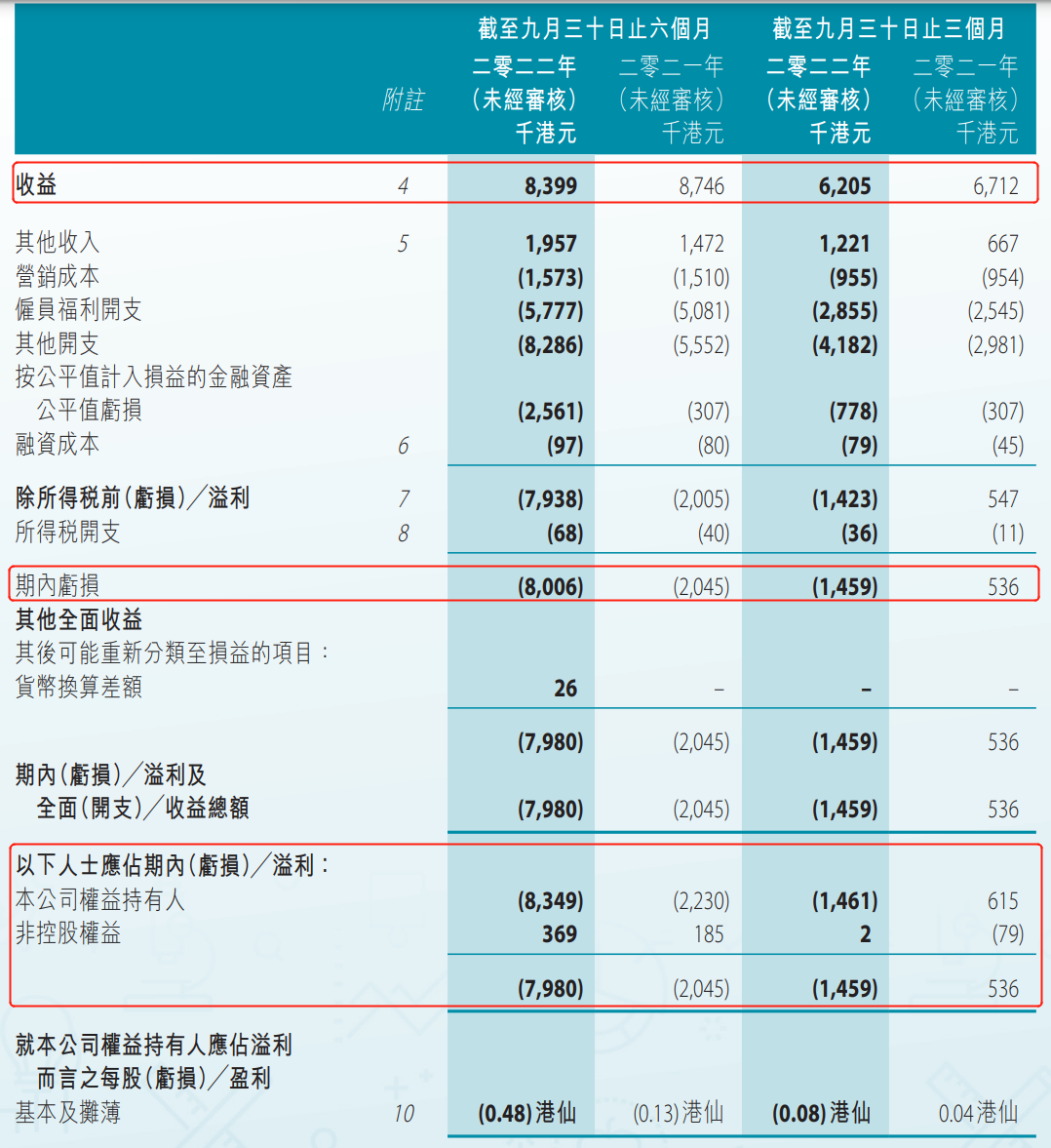

2023财年上半年,大地教育共营收839.9万港元,较比上一财年同期营收的8746万港元减少了3.97%。其中,第二财季共营收620.5万港元,较上一财年同期的671.2万港元减少了7.55%。

对于营收来源,大地教育表示,所有收益都来自海外升学顾问服务。

然而,随着越来越多的国家开放对留学方面的限制,海外升学行业已开始逐渐复苏。作为老牌机构,大地教育的营收为何却不见起色?

财报中,大地教育将这一原因归结为报告期内外币兑港币的汇率贬值。

在各国家分业务方面,安排学生在英国升学产生的佣金收入仍是大地教育收益的主要来源,占比约58.5%;报告期内,该业务共收入490万港元,同比减少1.3%。大地教育表示该业务收入的轻微下降主要由于英镑兑港元汇率贬值。

加拿大及美国升学业务所产生的佣金共计170万港元,同比略降0.1%;占上半年总营收约19.8%,也与上一财年基本持平。

澳洲升学顾问服务受影响较大,由上一财年上半年的200万港元减少16.9%至160万港元,占总营收比例也由上财年同期的27.4%下降至19.3%。对于下滑原因,大地教育仍将原因归结为澳元兑港元汇率贬值。

营收的下降似乎也影响到了利润,2023财年上半年,大地教育亏损800.6万港元,同比扩大291.49%;第二财季更是由盈转亏,由上年同期盈利的53.6万港元下降至亏损145.9万港元。

而2022财年全年,大地教育共录得亏损460万港元,对比2021财年全年盈利的约700万港元已大幅转亏;2023财年上半年更是几乎已经亏损了2022财年全年的两倍。

营收利润下降如此明显,仅靠一句汇率贬值或许难以完整解释。居高不下的开支或许也是影响收益的原因之一。

2023财年上半年,大地教育营销成本由上财年同期的150万港元增长至160万港元。大地教育指出这主要由于其于报告期内开发了数码营销渠道所致。其中,员工成本同比增加13.73%至580万港元;其他开支则同比增加59.62%至830万港元。

新业务曙光未现

自2022财年大幅转亏开始,大地教育的业绩难觅起色。但业务上,大地教育将目光瞄准了内地市场。

在财报中,大地教育也表示,受移民率上升、出生率下降及利率上升等外来因素影响,海外升学服务的香港市场可能会受到局限,为促进未来发展,目前是将其服务拓展至内地及海外其他市场的机会。于是在2022财年上半年其在广州成立了一家提供教育咨询服务的中心;并于本财年上半年在马来西亚成立一家主要提供教育咨询服务的公司。截至目前,马来西亚的业务仍处于起步阶段。

而早在一季报中,大地教育便透露,公司在广州提供教育咨询服务的中心已经开业,或将由其子公司时进(广州)教育咨询有限公司经营。资料显示,时进(广州)教育成立于2020年,并在2022年1月变更经营范围,新增自费出国留学中介服务,被视为大地教育开拓大陆留学市场的“重要一子”。一季报中也预计广州的新中心将带来新收入来源。然而截至2023财年上半年,该中心并未带来明显收益,面向各国家的升学业务收入几乎仍全部为港元。

值得注意的是,这并非其第一次开拓内地市场。2018年,大地教育就曾作价80万元收购霍尔果斯达美嘉51%股权,后者附属公司北京达美嘉当时与255所中小学校、2个教育机构及8个政府教育部门订立了信息科技服务合作协议。但2019年因霍尔果斯达美嘉财务表现不佳,公司决定出售拥有的股权。

2019年正是留学火热之际,那时都未打开内地市场,如今恐也难走通。况且截至目前,内地留学服务市场玩家已众多,在香港都未能做到亮眼市占率的大地教育,只身闯入内地市场,能否得到用户信任也未可知。

转型内地似乎更像是“无奈之举”。财报中,大地教育也指出,尽管其在尝试开拓不同的市场,但只有香港业务仍为其主要市场。

上市五年,已无人问津?

除了持续亏损的业绩和难见起色的新业务,在股票市场上,大地教育似乎也已无人问津。

今年以来,大地教育频繁出现极低成交量及换手率的情况,截至11月16日收盘,大地教育报0.022港元,盘中似乎并无交易。

回顾2017年2月,大地教育刚刚在港交所敲响上市钟时,其上市不到一个半月,股价便飞涨了4.82倍,也使得其在资本市场上获得不少关注。然而,5年后的今天已是天壤之别,与上市之初最高股价的1.98港元相比,如今已跌去98.89%。

尽管股价跌得基本不剩,大地教育原股东可能并不在意。

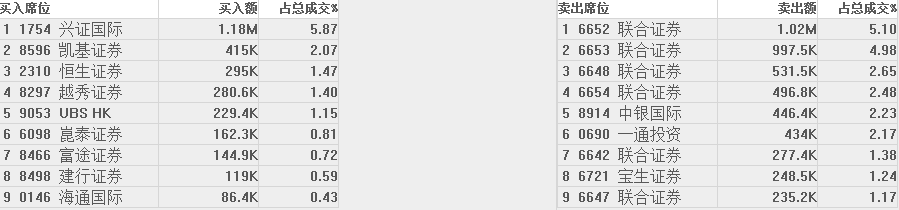

2017年8月10日,大地教育公布了2018财年一季度业绩。这也是大地教育上市之后发布的首份财报。根据智通财经披露数据,就在此次财报发布之前,8月7日及8月8日,大地教育的股价就持续受压,累计跌幅达19.15%。7、8、9三日,该集团股价累计跌幅达48.9%,近乎腰斩。

在8月8日的前九大卖出席位中,有八个席位来自联合证券,其中最大卖出席位的卖出额达866万,占总成交的20.09%。而在财报发布当日交易后,前五大卖出席位中有也四个席位来自联合证券,最大卖出席位的卖出额为102万,占总成交的5.1%。最大买入席位来自兴证国际,买入额为118万,占总成交的5.87%。

连续两日卖出席位均来自同一券商,也使得股民质疑上述抛售是否来自同一投资人。

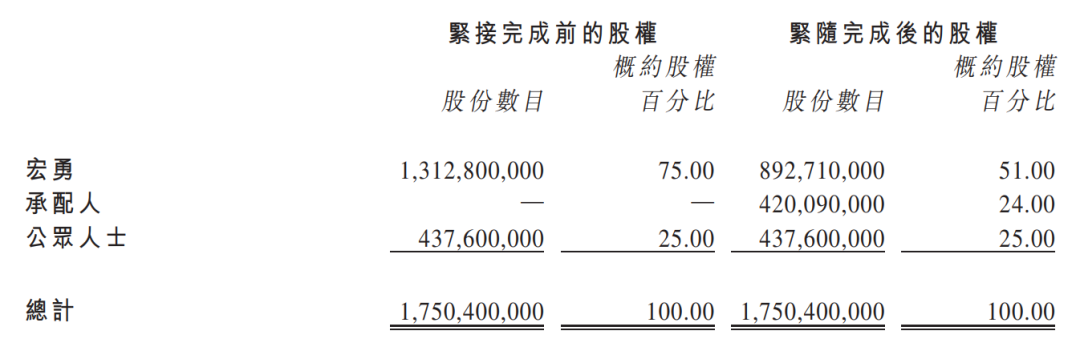

无独有偶,在上市仅半年后,2017年9月,大地教育控股股东宏勇宣布,已按照每股0.35港元的价格将其持有的大地教育4.2亿股票出售给中国世纪集团,占当时已发行股本的24%。

配售完成后,宏勇所持股份减至约8.93亿股,占公司现有已发行股本约51.0%,继续为公司控股股东。而此次配售也让宏勇成功套现1.47亿港元。

业绩亏损不断,拓新难寻曙光;股价愈来愈“仙”,原股东却可能早已“吃饱”……从大地教育身上似乎已很难看到希望。

评论