作者:刘晓

中国血制品行业由于受到政策的严格监管,市场一直供不应求;在医药领域招标降价、流通领域两票制、分级诊疗等医改政策下,血制品领域影响较小,再加上部分地区政府对新开浆站审批加速,血制品提价等有利因素使血制品行业持续景气;相关上市公司股价上涨远高于市场;

那从一级市场角度,未来血制品领域的投资关键点在哪里呢?

投壶网进行了粗浅的整理分析,总结如下:

一、中国血制品行业概况

(1)2015年采浆量稳中有升

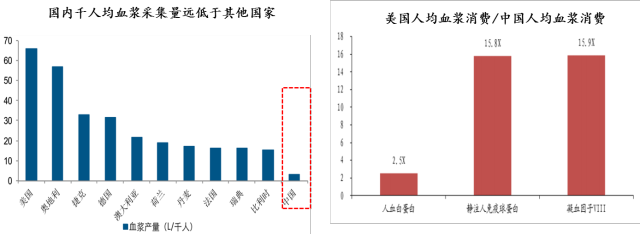

2011 年卫生部测算国内血制品对应血浆需求在 8,000 吨,近年随着生活水平提高及人口老龄化进程加速,预计需求在 12,000 万吨左右。2015年采浆量约为5600吨,远远不能满足市场需求。

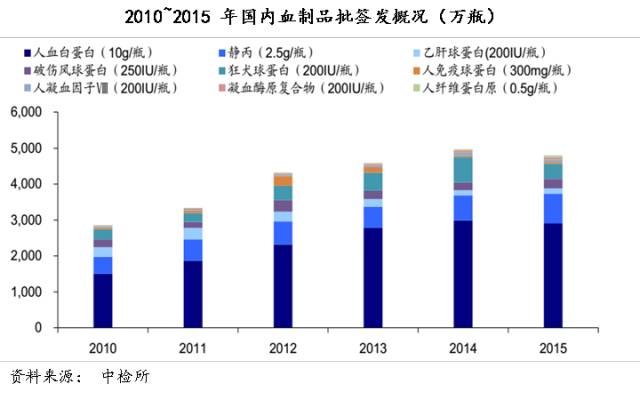

(2)近年批签量总体保持稳定

血制品 2015 年批签发整体呈放缓趋势。 受市场需求以及企业生产计划影响,各产品批签发增速不同。 2015 年批签发数据显示批签大致趋势是放缓。

二、中国血制品行业特点

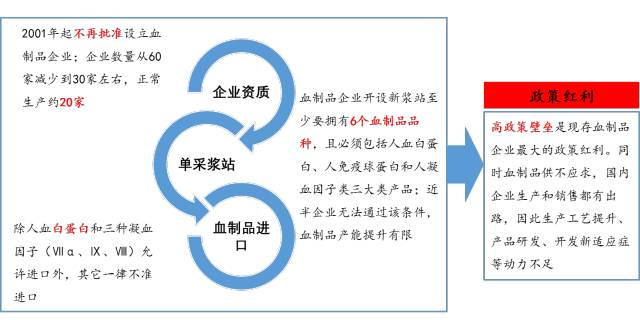

(1)政策壁垒高

我国对血制品行业的管控主要体现在企业资质、单采血浆站设置和血制品进口三个方面。

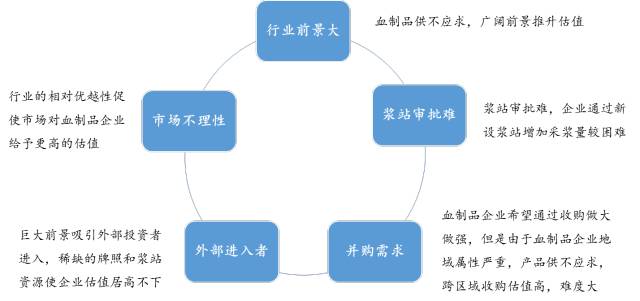

(2)投资泡沫出现,整合困难

我国血制品行业目前处于转型期。血制品牌照稀缺,产品供不应求,企业大多偏安一隅,研发动力不足。跨区域整合难度大。公司估值较高,存在一定投资泡沫。

(3)中国血制品供不应求,行业持续景气

从全球看,中国千人均血浆远低于海外其他发达国家参照发达国家千人均采浆量(约 20L/千人),我国潜在血浆需求约在 2.7 万吨左右,但受制于浆站资源与血浆采集量的限制,我国血液制品存在巨大的市场缺口,血制品供不应求的现象将长期存在,行业处于持续景气状态。

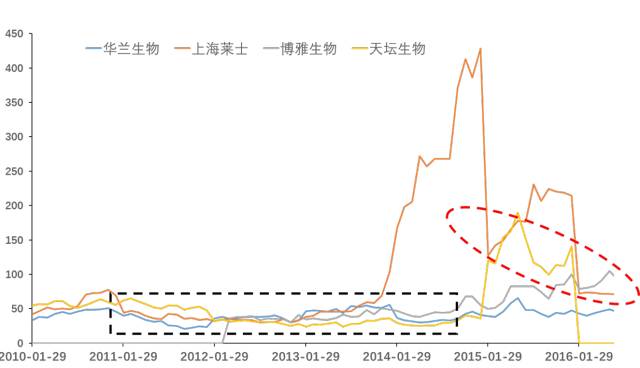

(4)行业估值快速提升

四大血制品上市公司2010年以来的市盈率变化情况,2015年后血制品公司市盈率大幅升高。

三、欧美国家的经验参考

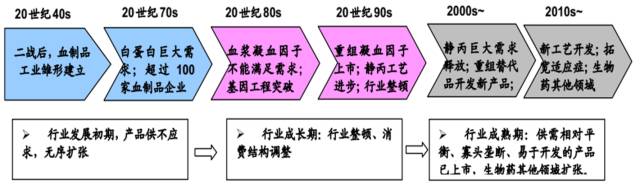

从行业发展路径看:行业发展初期经历了产品供不应求,无序疯狂扩张的阶段,导致安全问题频出, 国家对血制品工业进行整顿; 消费结构调整促使血制品工业自我调节,淘汰落后产能;从发展阶段来看:国外血制品行业经历了长时间的发展,并购贯穿行业发展主线,呈现规模效应、寡头垄断格局;从消费结构调整看:欧美血制品消费结构调整主要受需求和技术进步驱动。20 世纪 80 年代,基因工程技术革命助推重组凝血因子上市。20 世纪 90 年代后期,工艺的改进使静脉输注免疫球蛋白副作用大大降低,治疗适应症不断增加。

(1)并购促进市场集中度提高

血制品的规模属性、竞争性市场等因素促使欧美国家血制品企业通过并购不断提升市场集中度。从企业数量上看,20 世纪 70 年代,全球血制品企业超过 100 家,1984 年下降到 71 家,到了 2000 年仅剩下 47 家,而到了 2010 年,不包括中国全球约有 20 家血制品企业,主要的血制品企业有 7 家:Baxter、CSL、Grifols 三巨头,Octapharma、LFB、Biotest、Kedrion 等 4区域性龙头公司,市场集中度高, 2014 年 CR4 为 74%, 7 大企业市场占比达 83.66%。

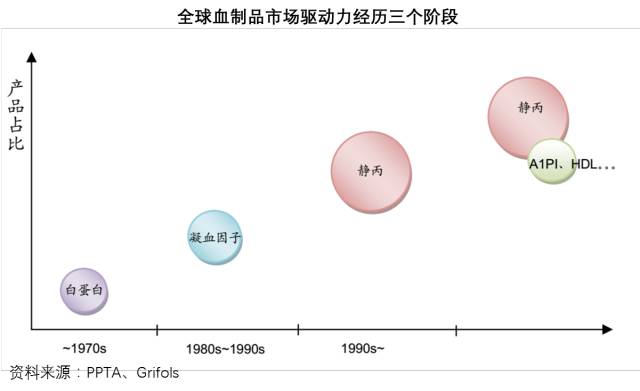

(2)不断研发促进消费结构的改变

市场需求和技术进步促使不断有新的产品出现,消费结构出现变化。20世纪70 年代,白蛋白产品成熟,成为当时的主要血液制品。 80 年代,免疫球蛋白( IG)技术逐渐成熟,第三代静脉注射免疫球( IVIG)研发成功; 90 年代因子类产品开始兴起; 2000 年后, IG 成为血制品主流产品。

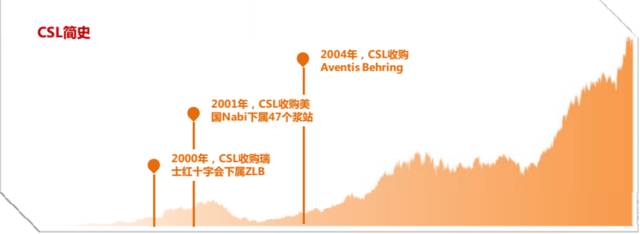

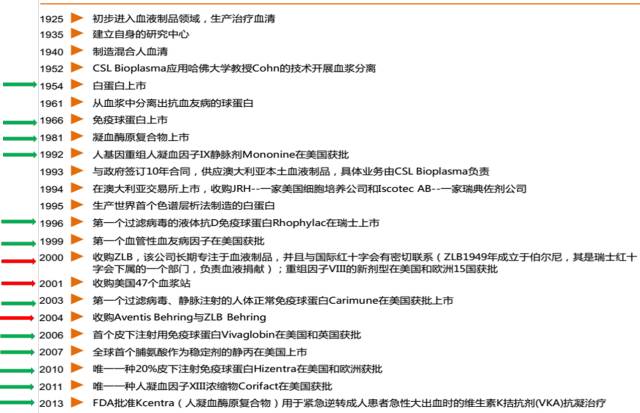

◆案例:CSL的并购巨头之路

CSL Behring 是澳大利亚著名的血液制品行业龙头,公司成立之初,主要负责澳大利亚疫苗的销售,在随后的一个世纪里,公司逐步成长。 2000 后公司通过一系列的并购整合,血液制品业务迅速壮大为全国第二,并为之后十年的快速发展奠定基础,铸造了公司的“龙头之路”。

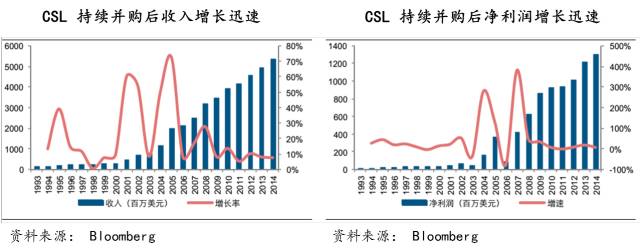

持续不断的并购为 CSL 带来跨越式的增长, 1994 年 CSL 收入 1.18 亿元美元,净利润0.10 亿美元, 2014 年 CSL 收入 53.34 亿美元,净利润 13.07 亿美元。外延式给公司带来快速增长,市值自上市以来增长 83 倍。

四、未来血制品的投资方向

(1)血制品企业盈利能力分析

血制品企业的盈利能力可以表示为利润=收入(投浆量×吨浆产率×单价) -成本(误工补贴+生产管理成本)。成本属于刚性支出,调整幅度不大,核心在于提高收入能力,即增加浆站数量、血制品数量和提升单价。

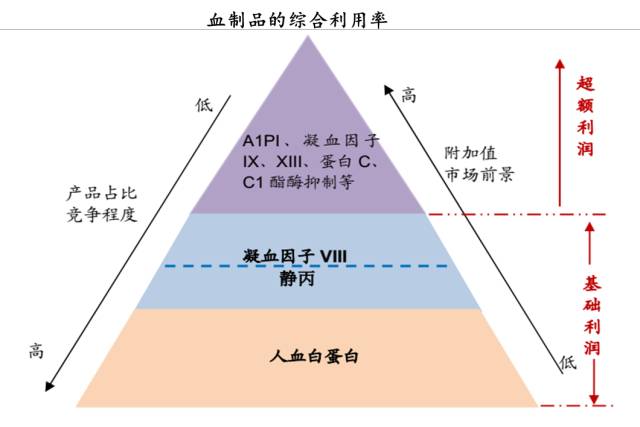

(2)品种的扩张

浆量越多,规模效应越明显。但健康人血浆是稀缺资源,来源受限,人血白蛋白、静丙、凝血因子 VIII3 种产品构成了血制品企业的基础利润组成部分,开发出的其他产品构成超额边际利润,开发出的产品数量越多,吨浆利润越多,企业的竞争力越强。国内企业产品在4-11种,发展国家企业产品在10-20种。

◆ 来自博雅的案例:

2015年9月,博雅生物与法国LFB公司就开发血管性血友病因子(简称“vWF”)产品签订服务协议。根据协议,博雅生物同意让LFB公司实施整个项目服务,通过LFB公司提供的技术服务,使博雅生物的vWF产品得到上市许可证和销售。在vWF项目成功合作的基础上,博雅生物和LFB公司将建立长期的合作伙伴关系。该合作关系的建立将给公司的产品研发带来强有力的技术支撑,为公司产品的进一步创新提供保障,同时进一步提升公司产品技术至国际一流水平。

LFB公司是一家法国国有制药股份有限公司, 直接或间接地从事血液制品和血液制品替代品、以及生物医药产品的研究、开发、生产、销售和商业活动。LFB公司生产的血管性血友病因子,商品名是“Wilfactin/Willfact”,已在欧洲上市,LFB公司掌握了从不同的血浆分离组分中纯化vWF的技术。

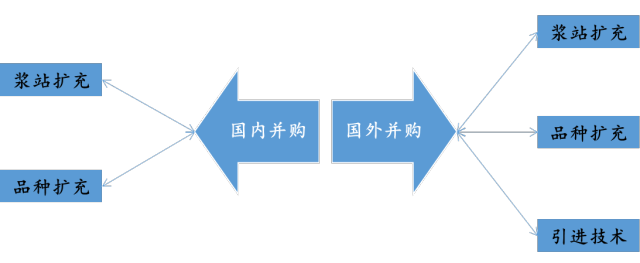

(3)外延并购

我国血制品行业处于转型期。优势企业为实现规模效应采取扩张策略,行业正经历一个由小到大的不断整合过程,行业集中度逐步提升。

2006 年后,行业总共经历 8 次并购整合。2006-2011 年间,行业并购整合以中小企业为主。 2013 年后,随着规模的上升,产能与技术瓶颈逐步制约企业的发展。郑州邦和、同路生物等上十亿元的大型收购开始出现,预计并购“潮”即将到来。

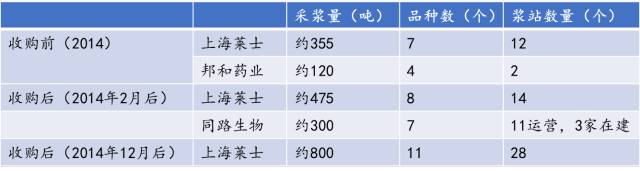

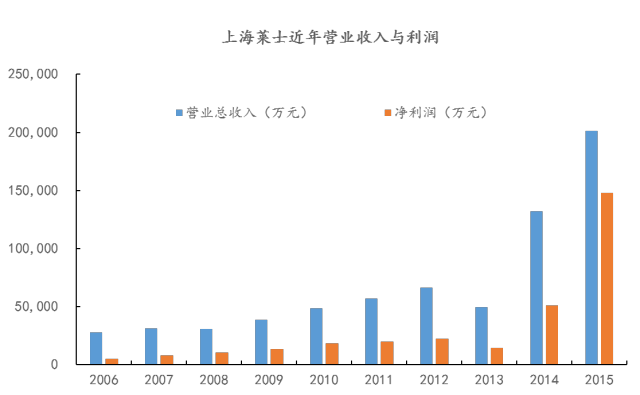

◆外延并购——上海莱士的案例

上海莱士成立于1988年,主要从事血液制品的研发,生产和销售。2014年是上海莱士的并购年,2月份收购郑州邦和药业100%股权,12月份收购合肥同路生物89.77%股权。公司通过行业并购实现跨越式发展。目前已经是我国最大的血液制品生产企业之一。

2016年5月,上海莱士(大股东)以8.2亿英镑现金收购英国血制品公司Bio Products Laboratory Ltd.(BPL)并投资1亿英镑扩大BPL的救生药物的生产能力,开发新产品竞争新的市场。

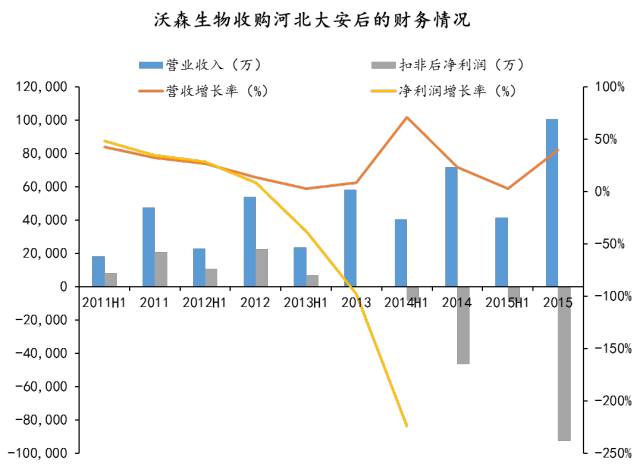

◆外延并购——沃森生物的案例

2012年9月,沃森生物发布关于受让河北大安制药有限公司55%股权的公告。公司拟以 52900 万元受让方向药业和镇泰投资合计持有的大安制药的 55%股权。 本次收购将增加公司产品种类, 化解公司目前仅有疫苗单一类别产品销售的风险,同时进一步完善公司产业链,实现协同效应,有利于公司进一步做大做强战略目标的达成。

2013年6月,沃森生物发布关于受让河北大安制药有限公司35%股权的公告。公司拟以 33,691 万元受让瑞聚全持有的大安制药35%股权。 收购完成后,公司将持有大安制药 90%的股权。

2014年11月,沃森生物发布关于转让河北大安制药有限公司46%股权的进展公告。公司拟将子公司河北大安制药有限公司46%股权转让给杜江涛先生,股权转让款合计63,480 万元(大安制药整体作价 138,000 万元)

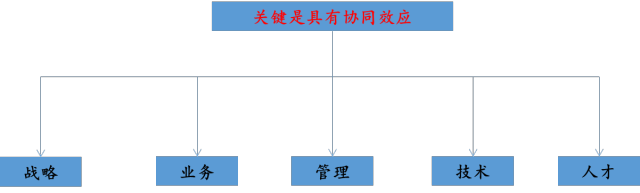

(4)并购的协同效应

参考资料:

国金证券《血制品行业高景气,看好由量到质的升级价值》

招商证券《血制品行业市场及批签发数据分析》、《关注产品提价+行业整合带来的投资机会》

西南证券《血制品行业量价齐升, 进入黄金发展期》

长江证券《再看一眼血液制品》博雅生物、上海莱士、华兰生物等招股说明书,历年财务报告

评论