港交所近日披露,辣条食品公司卫龙美味更新聆讯资料,摩根士丹利、中金公司和瑞银集团为联席保荐人。这意味着,如果IPO计划顺利推进,“辣条茅”卫龙美味有望本年度主板挂牌上市。

卫龙美味的上市之路可谓好事多磨。自2021年起,卫龙美味就已经递交了招股书,期间经历了港股市场的波动,终于于近日完成了聆讯资料的更新。而最新披露的招股书也把“辣条茅”更真实的经营情况向外界披露了。

经营韧性十足

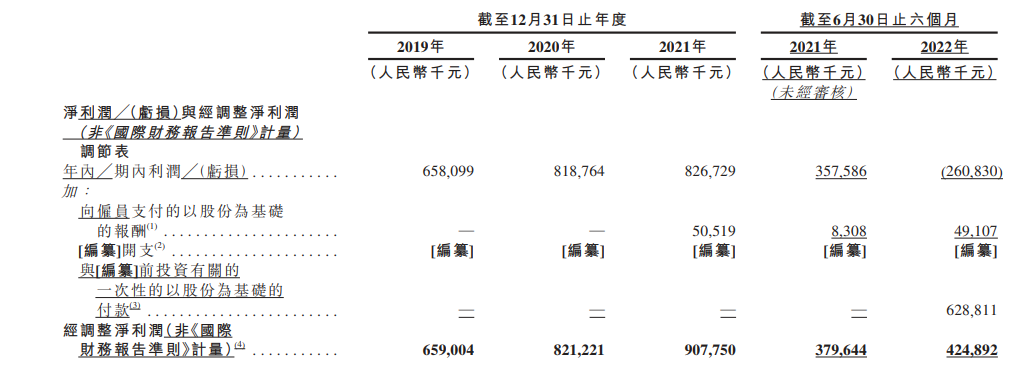

从披露的业绩来看,卫龙美味的财务数据没有让人失望。2019年、2020年及2021年,卫龙美味的总收入分别达到33.85亿元、41.20亿元及48.00亿元,增速分别为21.7%以及16.5%;期间实现利润6.58亿元、8.19亿元以及8.27亿元;2022年上半年实现营收22.6亿元,净利润为-2.61亿元。

表面来看,2022年上半年卫龙美味经历了亏损,但实际上只要仔细看过招股书就会知道,卫龙美味的这次亏损实际上和日常经营并无关联。

卫龙美味招股书解释称, 其期内亏损主要是由于与首次公开发售前(“Pre-IPO”)投资有关的一次性的以股份为基础的付款导致。

这种操作在港股上市的企业中十分常见。奈雪的茶(2150.HK)等在上市前都经历过由于股份支付导致的业绩亏损。因此,并不能简单理解成卫龙美味上市前亏损。

如果扣除这部分非经常性损益,卫龙美味上半年经调整后的净利润为4.25亿元,依然处于盈利状态。由于疫情导致的消费场景及消费便利性影响,以及物流影响以及原材料成本的上升,卫龙美味上半年营收微降1.79%,但是经调整后的净利润同比上升11.9%。依然显示了其强劲的经营韧性。

从毛利率上可以验证这一点。

根据卫龙美味的产品来看,其分为调味面制品、蔬菜制品以及豆制品及其他四类产品。2019年至2022年上半年,营收占比最高的调味面制品也就是辣条制品毛利率分别为37.2%、37.6%、35.9%以及34.8%,蔬菜制品的毛利率分别为37.2%、39.3%、39.9%以及43.2%,卫龙整体综合毛利率分别为37.1%、38.0%、37.4%以及38.1%。虽然上半年各地受疫情影响严重,但从数据来看卫龙美味的经营韧性十足。这也体现了其良好的成本控制能力。

积极拓宽品类与渠道

众所周知,卫龙美味以辣条成功出圈。作为这家公司最大的单品,卫龙美味甚至已经成了辣条的代名词。根据弗若斯特沙利文的数据,按2021年零售额计,卫龙美味在中国所有辣味休闲食品企业中排名第一,市场份额达到6.2%,是第二大参与者的3.9倍。且在调味面制品及辣味休闲蔬菜制品细分品类的市场份额均排名第一。

但事实上,卫龙美味不仅仅有辣条这一个大单品,近年来卫龙美味不断创新,接连推出了包括魔芋爽、风吃海带、78°卤蛋等多个大单品,近期还推出了“麻辣麻辣”新品辣条。其中,蔬菜制品的营收从2019年的6.65亿元,一路攀升至2021年的16.64亿元,年复合增速超过58%;此外,大面筋、魔芋爽、亲嘴烧及小面筋的年零售额均超过5亿元。

而从渠道收入来看,与良品铺子(603719.SH)、三只松鼠(300783.SZ)不同的是,卫龙美味的渠道主要营收集中在线下。截至2022年6月30日,卫龙美味共与1830家线下经销商合作,覆盖了约735,000个零售终端。收入方面,2019年卫龙美味线下渠道实现收入31.34亿元,2021年时已达到42.46亿元,占比为88.5%。

虽然在认知中,线上渠道才是“王道”。但实际上随着流量红利的不断衰减,线上品牌想获新客的成本逐年升高。而线下渠道却表现出了十足的潜力。根据弗若斯特沙利文的调研报告,2021年传统渠道及现代渠道占整体市场的份额达到74.4%,电商渠道占整体市场的份额则为12.4%。预计2021年至2026年,传统渠道及现代渠道将分别以9.7%及7.8%的年复合增长率增长。因此,线下渠道依然有其自身的优势。卫龙美味深知这一点,因此始终将线下渠道作为自身业务的“护城河”。

但另一方面,卫龙美味也在积极布局线上市场。近年来卫龙美味借助电商和社交媒体渠道,品牌形象愈发新潮有趣。2019年至2021年,在线渠道产生的收入分别为2.51亿元、3.82亿元、5.54亿元,占收入的7.4%、9.3%、11.5%。而随着网络的持续渗透和年轻消费者在线购物需求的上升,预计2021年至2026年电商渠道年复合增长率将达到15.4%。此次募集资金后,卫龙美味拟将此次募集资金用于扩大和升级生产设施与供应链体系、拓展销售和营销网络、品牌建设、产品研发、业务数智化建设等。据了解,2021年卫龙美味增加了针对线上自营店的广告及促销力度,并与抖音及快手等新电商平台合作,使得通过线上自营店直接向消费者售出的产品增加。可以看到,由于基数较低,未来卫龙美味的线上渠道收入势必将在日后有所提升。

对手是自己

事实上,在辣味休闲食品企业中,卫龙美味的市场份额已经排名第一达到6.2%。因此想要继续发展,卫龙美味需要的是“打败自己”。

对此,卫龙美味持续在做出改变,特别是今年以来,卫龙美味逆势在产品、品牌、渠道、供应链、组织人才等各个方面加大投资,持续扩张。

招股书显示,目前卫龙美味已规划将上市所得融资用于研发低糖、低盐、低油产品,与第三方合作研发肉制品、土豆制品等,并持续优化生产工艺降低成本。显然,从大众零售、街边小卖铺起家的卫龙美味,正在积极改变“垃圾食品”负面印象。随着国民收入提升以及消费升级时代的到来,该思路事实上也是顺应了时代的发展。

更重要的是,卫龙美味也在通过自身努力推动行业发展。今年10月1日,卫龙美味牵头参与制定的《调味面制品》行业标准也已正式实施,标准的一大亮点是对“调味面制品”做出了统一的定义,即以小麦粉为主要原料,添加食品辅料和食品添加剂,经配料、挤压熟化、成型、调味、包装而成的即食型方便食品。新标准还对原料的感观和理化指标等做出了明确要求。此外针对辣条“高油、高盐、高添加、低营养”的痛点,新的调味面食品行业标准中,食品添加剂的使用品种的数量减少7成以上,盐的含量下降了17.7%,油的含量则下降了10%。

根据智研咨询发布的《2020-2026年中国辣条产业发展态势及投资盈利分析报告》显示,2019年辣条行业市场规模为651亿元,年复合增长率为8.59%,估计到2026年有望达到949亿元。在市场规模越来越大的同时,卫龙美味要想进一步做大规模,只能超越自己,重新出发。

评论