记者|赵阳戈

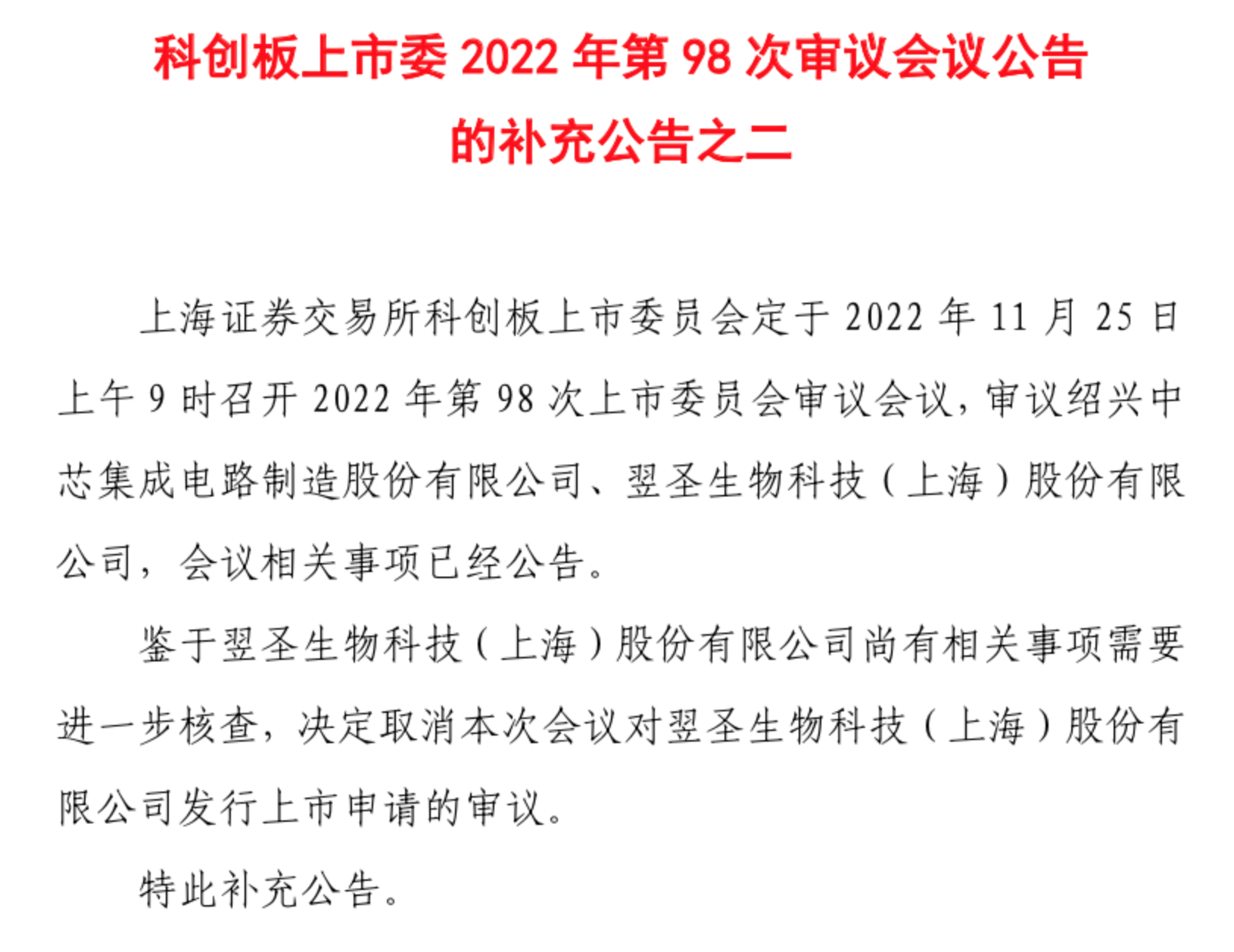

原本计划于11月25日上会审议的翌圣生物科技(上海)股份有限公司(下称翌圣生物),出现突发状况,科创板上市委表示,鉴于翌圣生物尚有相关事项需要进一步核查,决定取消本次会议对翌圣生物发行上市申请的审议。

新冠产品收入占比呈上升趋势

由于翌圣生物审议的取消,科创板上周上会公司数从原本11家降到10家,纵观今年,暂缓、撤回、被否都频频出现,被取消的操作实属稀罕。

资料显示,翌圣生物获得受理时间为2022年6月23日,保荐机构系民生证券,今年7月份进入到了问询环节。7月29日翌圣生物聘请的相关证券服务机构被中国证监会立案调查,翌圣生物还一度中止过审核,直到8月9日宣布公司聘请的相关证券服务机构已按规定履行复核程序。后公司定于2022年11月25日上午9时于2022年第98次上市委审议会议中亮相上会,再然后便是临时取消本次的审议。

招股说明书显示,翌圣生物是一家以蛋白质改造和酶进化技术为驱动,聚焦生命科学产业链上游核心原料,从事分子类、蛋白类和细胞类生物试剂的研发、生产与销售的生物科技企业,通过打通分子酶、蛋白、抗体、核酸、细胞的技术开发路径,成为国内少数同时覆盖三大品类生物试剂的研发和生产的高新技术企业,产品广泛应用于生命科学研究、诊断与检测和生物医药等领域。

根据材料和用途的不同,公司生物试剂产品可以分为分子类、蛋白类和细胞类三大类别,客户类型可以分为科研类客户和工业类客户两种类型。2019年至2022年上半年,翌圣生物的营业收入分别为9786.25万元、1.86亿元、3.22亿元、2.01亿元,净利润分别为180.58万元、5296.89万元、1.01亿元、3214.55万元。

值得注意的是,新冠疫情爆发后, 新冠病毒检测需求增长迅速,翌圣生物与核酸检测相关的分子诊断原料酶收入增幅明显。

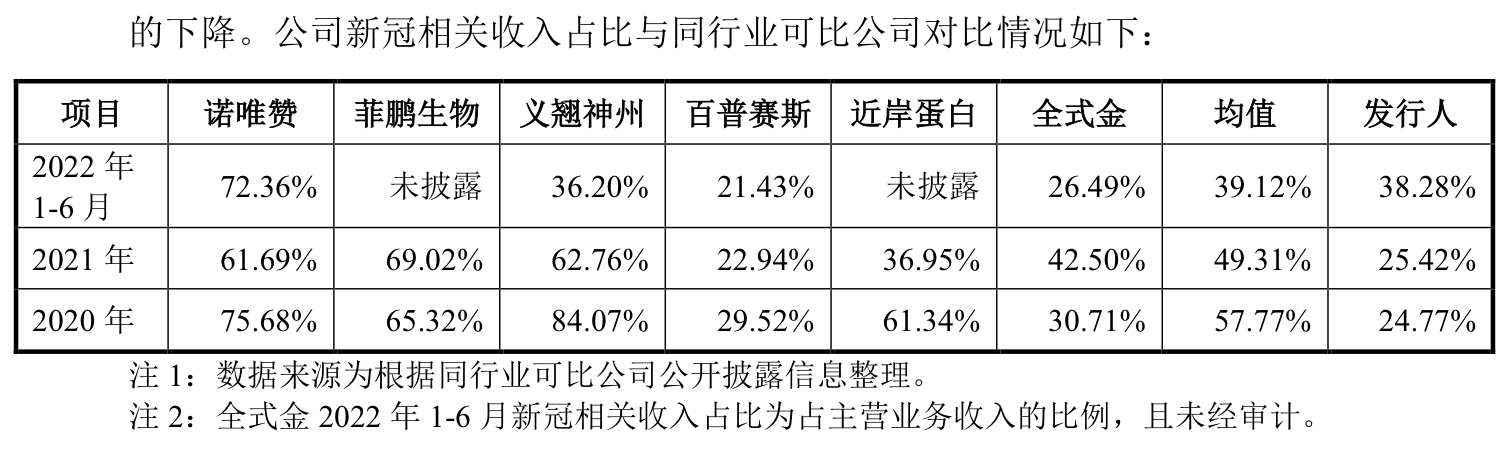

如说明书所示,新冠疫情爆发导致相关体外检测需求猛增,带动了国产生物试剂厂商收入的迅猛增长。2022年上半年,公司新冠相关收入占比达到38.28%,较2021年的25.42%提升较大。2020年的数据为24.77%。新冠相关产品的销售收入连年大增,对公司营业收入的贡献度呈上升趋势。

另由于市场的竞争加剧,2020年度、2021年度和2022年1-6月,翌圣生物新冠相关产品的平均销售单价分别为0.58元/rxn、0.46元/rxn和0.14元/rxn。2022年下半年,公司与新冠相关的产品价格进一步下降,2022年第三季度,公司新冠相关产品的平均销售单价仅为0.10元/rxn。

【rxn:Reaction的缩写,指实验中发生反应的次数,在PCR和qPCR过程中,1个rxn即进行一次靶标扩增反应,rxn为生物试剂行业通用计量单位之一】

疫情导致未来经营业绩下滑的风险

根据公司说明书上的说明,其自身也对新冠疫情导致未来经营业绩下滑的风险进行了提醒。

翌圣生物表示,新冠疫情带来的核酸检测是我国分子诊断原料酶市场规模快速增长的重要影响因素,新冠疫情作为突发公共卫生事件持续时间具有不确定性,若未来新冠疫情得到有效控制或者防疫政策发生改变导致核酸检测需求下降,将会对我国分子诊断原料酶市场需求产生一定的负面影响,一方面,下游新冠检测市场需求的下降将传导至上游原料市场,使公司新冠相关产品面临销量大幅下滑的风险; 另一方面,近年来,新冠检测需求的增加极大地带动了上游新冠检测原料市场的发展,新冠相关原料的市场供应量充足,需求端减少将导致市场竞争加剧,引起产品价格下跌,从而使得公司新冠相关产品的收入和利润随之减少。

二来翌圣生物认为,新冠疫情反复,可能引起特定地区采取防疫管控措施,从而影响公司生产经营活动的正常开展。

另外翌圣生物还有mRNA疫苗核心酶原料业务,也即是说,新冠疫情对下游客户业务的影响,将传导至公司所属的产业链上游领域,若下游客户研发、生产或业务开拓不及预期,将对公司的经营业绩造成不利影响。

在新冠mRNA疫苗领域,中国目前尚无mRNA疫苗正式获批上市,若未来新冠疫情得到有效控制或者国内新冠mRNA疫苗研发进展不及预期,mRNA疫苗核心酶原料市场规模将受到一定的负面影响。翌圣生物称,在mRNA疫苗其他应用领域,公司mRNA疫苗核心酶原料业务的发展,受下游客户相关产品研发进展和产品上市后的市场表现影响较大。报告期各期,翌圣生物mRNA疫苗核心酶原料业务收入分别为96.28万元、170.44万元、382.31万元和345.27万元,占当期营业收入的比例分别为0.98%、0.91%、1.19%和1.72%。

募投未专门规划新冠相关生物试剂产能

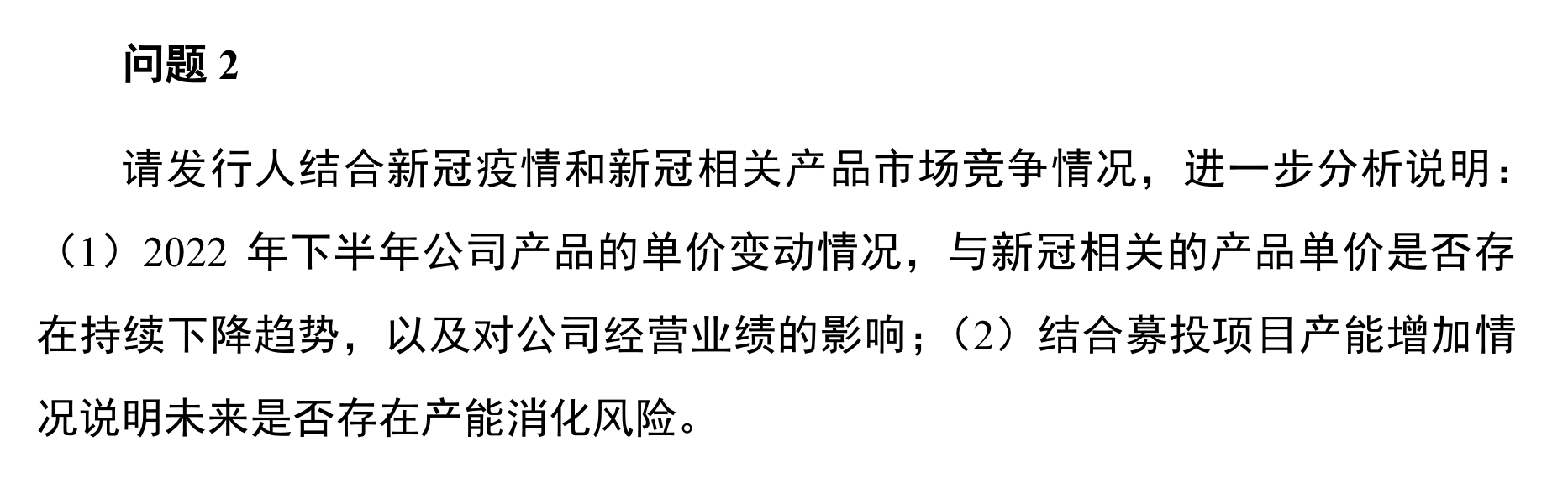

由于与疫情当前,在问询环节翌圣生物还被问及募投项目的情况,监管层要求公司结合新冠以情和新冠相关产品市场竞争情况,进行一系列的回复。

根据招股说明书,翌圣生物打算募资11.09亿元,其中8.32亿元投入到“翌圣生物总部及产业化基地项目”,2.76亿元投入到“上海研发中心建设项目”。翌圣生物回应称,本次募投项目,着眼于公司未来长期发展规划,新冠疫情具有偶发性和不确定性,本次募投项目未专门规划新冠相关生物试剂产能。

据悉,募投项目建设完成后主要进行分子酶、抗原、抗体、重组蛋白和纳米微球等生物试剂的生产和研发。本次募投项目建设期为3年,拟于2023年开始建设,2026年建成投入使用,2026年和2027年处于产能利用率爬坡期,产能利用率预计分别为60%和80%,2028年产能利用率达到100.00%。

根据翌圣生物对募投项目的市场调研及可行性论证,翌圣生物表示,未来产能消化不会受到新冠疫情这一偶发性因素的影响,募投项目规划产品市场前景广阔,新增产能消化具有良好的市场基础、产品基础、客户基础和政策基础。但如果未来市场增长及拓展情况不及预期,或者市场环境发生较大不利变化,募投项目新增产能可能存在无法消化的风险。

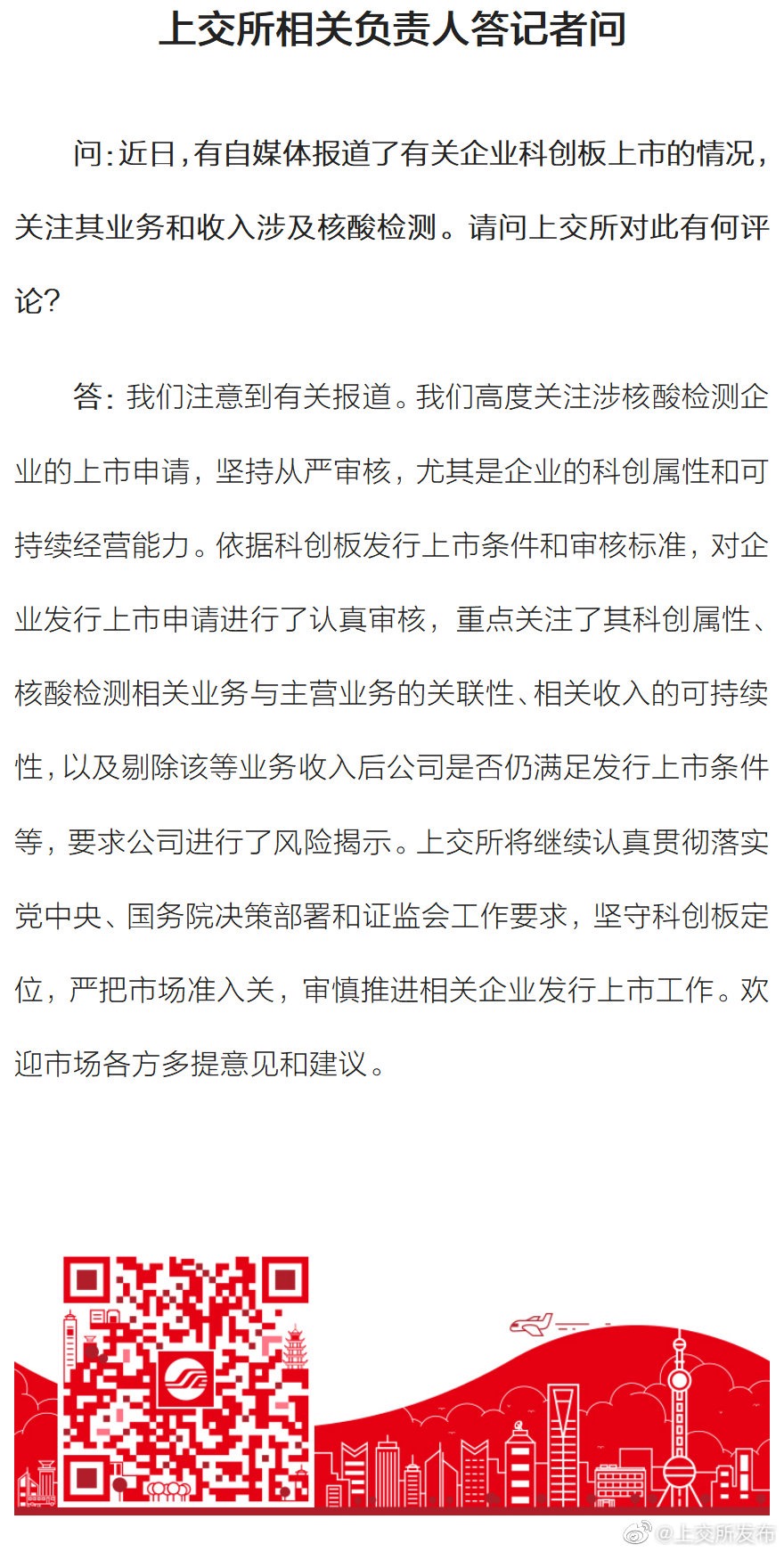

值得一提的是,此前11月21日上交所曾有披露,交易所高度关注涉核酸检测企业的上市申请,对公司重点关注科创属性、核酸检测相关业务与主营业务的关联性、相关收入的可持续性,以及剔除该等业务收入后公司是否仍满足发行上市条件等。

翌圣生物需要进一步核查的相关事项,到底是什么,有待后续披露。

评论