记者|张乔遇

近日,一家外资公司闯关科创板。

招股书显示,南通联亚药业股份有限公司(简称:联亚药业)系由联亚开曼于2005年1月10日出资设立的外商投资企业,设立时的投资总额为1500.00万美元,注册资本为600.00万美元。

截至2022年一季度,公司已有4个产品、5个品规的药物制剂被美国FDA选定为对照标准制剂(RS),另有5个药品制剂通过专利挑战获批。

需要指出的是,公司报告期(2019年至2022年第一季度)收入主要来自境外,对境外前五大经销商客户依赖较高,更有八成收入来自第一大经销商客户,该客户获得了联亚药业多款主要产品在美国市场的独家经销权。此轮上市,联亚药业致力于加速布局国内市场。

靠大客户做营销

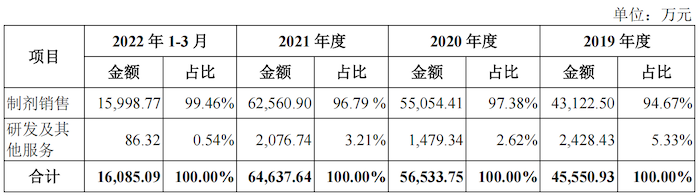

公司是一家研发驱动型的高新技术企业,主要从事复杂药物制剂的研发、生产和销售,目前产品主要包括以不同类型的缓控释制剂以及极低剂量药物制剂为代表的两大类高端仿制药;同时公司也为制药企业和研发机构提供研发及其他服务。

2019年至2022年1-3月各期间,公司境外销售金额分别为4.56亿元、5.65亿元、6.44亿元和1.61亿元,占主营业务收入的比例分别为100.00%、99.99%、99.68%和100.00%,公司境外收入主要来源于美国市场。

截至报告期末,公司已有40个自研产品获FDA批准,适应症包括高血压、冠心病、糖尿病及女性避孕等。国内市场方面,联亚药业已有琥珀酸美托洛尔缓释片、盐酸二甲双胍缓释片(III)及左炔诺孕酮片三个产品获NMPA批准上市,另有富马酸喹硫平缓释片等5个产品处于CDE审评阶段。

值得注意的是,公司向前五大客户销售收入占比接近100%。其中Ingenus系公司第一大客户,来自Ingenus的销售收入占报告期各期营收的比例分别高达78.14%、78.34%、77.09%和85.90%。而且Ingenus享有公司主要产品琥珀酸美托洛尔缓释片、硝苯地平缓释片等于美国市场的独家经销权。

公司制剂境外销售均采用买断式经销模式。该业务收入由出口收入、收益分成、独家经销权收入及销售奖励等构成。

界面新闻记者注意到,2021年公司琥珀酸美托洛尔缓释片、硝苯地平缓释片盐酸地尔硫卓缓释胶囊等多款主要产品于美国市场的独家经销权收入仅233万元。

2021年6月,联亚药业与Ingenus签订了产品开发与商业化协议,内容为合作研发多个缓控释制剂产品,双方共同负责产品研发,研发完成后产品由公司生产,Ingenus负责商业化推广。产品利润按照公司50%、Ingenus 50%的比例分配,目前暂无通过合作获批的药物。

值得关注的是,销售掌握在别人手里的联亚药业,不仅当前利润遭疯狂侵蚀,未来的发展也同样受制于人。

招股书显示,截至2022年3月31日,公司共有201名员工,其中销售人员仅2人。

报告期各期,联亚药业的销售费用率不足1%,国内同行业公司华海药业(600521.SH)、恒瑞医药(600276.SH)等公司报告期各期的销售费用率均在20%以上。

美国同类上市药品中市占率第一

报告期,公司营收分别为4.56亿元、5.65亿元、6.46亿元和1.61亿元;扣非后归母净利润分别为1.33亿元、1.32亿元、1.10亿元和1937.38万元。

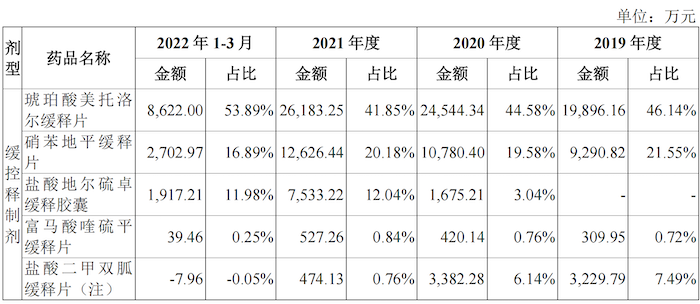

报告期联亚药业收入规模攀升较快,多款产品在美国市场占有率第一。根据IMS数据,2021年公司硝苯地平缓释片(AB1)、硝苯地平缓释片(AB2)、琥珀酸美托洛尔缓释片、盐酸地尔硫卓缓释胶囊(AB3)在美国市场占有率分别为97.40%、48.64%、25.51%、20.02%,均排名第一。

公司主要产品中,琥珀酸美托洛尔缓释片、硝苯地平缓释片及盐酸地尔硫卓缓释胶囊主要用于治疗以高血压为代表的心脑血管疾病。

根据灼识咨询的数据统计,2021年,美国心脑血管药品市场规模达198亿美元,预计未来市场规模略有下降。

IMS数据显示,2021年琥珀酸美托洛尔缓释片美国市场规模为5.8亿美元,占美国心脑血管市场规模仅2.93%。

可以看到,联亚药业所指的市占率第一系在美国上市的同类药品中的市场份额最大,在整个心脑血管市场中,公司经营规模仍然较小。

此外,联亚药业进行了多次股权激励,报告期各期的股份支付金额分别为891.19万元、4213.64万元、7162.25万元和2481.10万元。2021年,公司还进行现金分红5294.28万元。

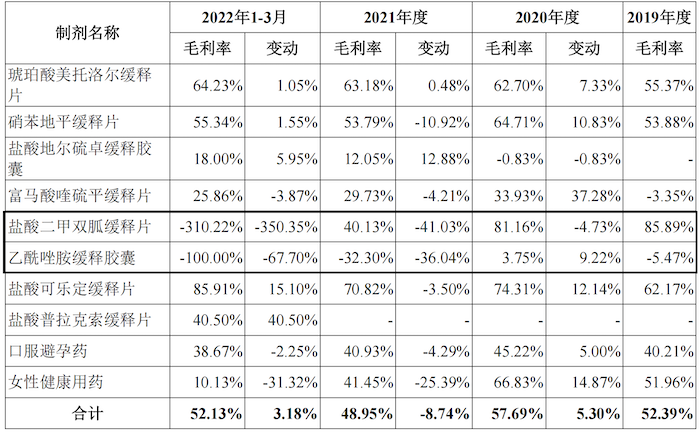

毛利率波动较大

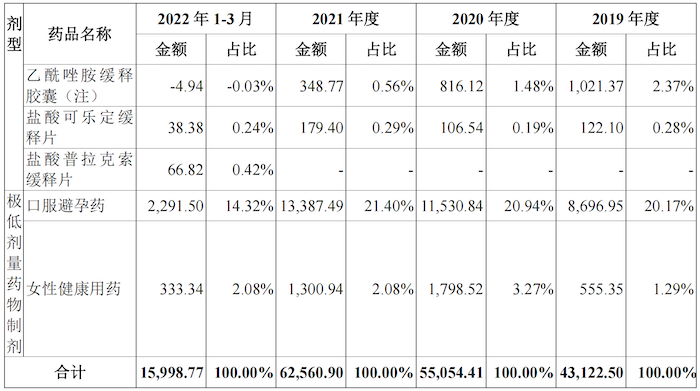

产品上,报告期公司主要制剂产品销售综合毛利率分别为52.39%、57.69%、48.95%和52.13%,整体波动较大。

其中,制剂收入占比超40%的琥珀酸美托洛尔缓释片报告期的毛利率分别为55.37%、62.70%、63.18%和64.23%,相对稳定;硝苯地平缓释片系制剂销售收入中排名第二的产品,该产品的毛利率从2019年的53.88%增至2020年的64.71%后,又于2021年下滑至53.79%。

其余收入较少的产品毛利率波动更为明显,2019年公司富马酸喹硫平缓释片毛利率为-3.35%,2020年增至33.93%后,又于2021年、2022年第一季度连续下滑,截至2022年第一季度该产品毛利率为25.86%;另盐酸二甲双胍缓释片、乙酰唑胺缓释胶囊报告期的毛利率更是在2021年及2022年第一季度跳崖式下滑。

本次上市,公司计划募集资金10.50亿元,其中5.44亿元用于产业化基地项目,包括生产基地建设项目和研发中心建设项目;4.56亿元用于药物研发项目;此外还有5000万元用于补充流动资金。

对于未来发展战略,公司表示将致力实现两大目标:一是将自主研发和生产的高端制剂国际化;二是紧跟医保改革方向,把公司已在美国上市的高端制剂通过中美共线的审批路径快速引入国内市场。

招股书显示,2022年7月,公司的琥珀酸美托洛尔缓释片在国家医保局组织的第七批带量采购中以第一顺位中选,预计2022年能够产生收入。

评论