文|CBNData消费站 贺哲馨

审校 | 钟睿

28亿美元。

上周,雅诗兰黛竞购奢侈品牌TOM FORD终于尘埃落定,两大巨头的成功“联姻”是高端美妆市场吸金力十足的又一证明。2022年,高端美妆市场依旧热闹:德国独立高端美妆品牌Augustinus Bader获得LVMH融资;欧莱雅宣布首次在华布局Prada的美妆业务;前不久,中国高端美妆品牌管理公司USHOPAL宣布收购英国高端护肤品牌欧臻廷ARgENTUM;香水“巨头”科蒂时隔18年重回护肤赛道,推出高端护肤新品牌,还请来欧莱雅前总裁担任CEO……

但在欧莱雅、雅诗兰黛和科蒂最新出炉的三季报里,中国市场业绩均出现不同程度的下滑。除了疫情影响之外,新品牌增多造成的价格冲击、供应链压力、营销陷入定势、消费预期不足、外资光环褪去等等都是外资集团不愿意在财报中提及的隐忧——快速发展的高端美妆市场,挑战已经出现。

高端美妆市场,几家欢喜几家愁

2022年,消费者对高端美妆产品的热情不减。

今年天猫双11美妆榜TOP10中外资品牌占据6席。除了欧莱雅、Olay的产品偏大众之外,其余品牌均以高端消费人群作为目标市场。尤其是以赫莲娜、海蓝之谜为代表的奢侈贵妇级品牌在近两年崛起,替下雪花秀、WHOO后,跻身TOP10。数据分析机构Nint任拓提供的天猫平台数据显示,过去一年(2021.12-2022.11,下同)海蓝之谜的线上成交额接近20亿。

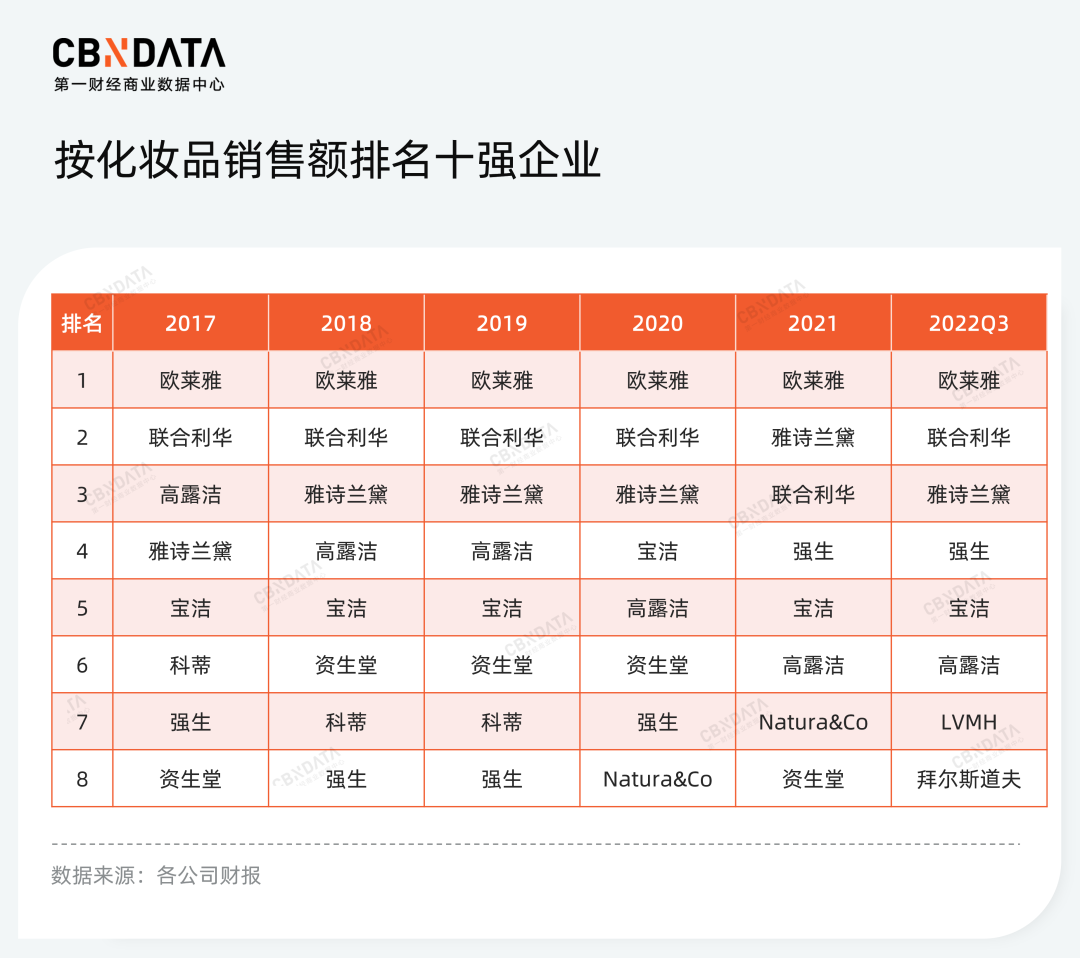

11月下旬,随着各大日化巨头三季报的出炉,全球化妆品十强的座次表也随之更新。过去一年中排名进步的集团受高端美妆业务增长驱动明显。作为全球最大的奢侈品集团,LVMH在全球化妆品十强榜单上的排名节节攀升。LVMH以高端护肤品牌为主的化妆品板块贡献巨大,其中表现最突出的娇兰在帝皇蜂姿和御廷兰花两大新系列的推动下,过去一年在天猫卖了12个亿。2022年Q3,LVMH的化妆品营收总额首次超过资生堂,名列第七。

另一个排名上升明显的日化集团拜尔斯道夫前三个季度实现了全品牌、全地区的增长。集团旗下高端品牌莱珀妮从疫情冲击中恢复,实现了5.5%的增长,其中在中国市场的销售暴增41%,推动集团在中国市场整体增长24%。此外,拜尔斯道夫正试图改变以妮维雅为主的大众消费品业务模式,扩大集团高端护肤产品矩阵和在该领域的市场份额。2021年12月,拜尔斯道夫收购高端美妆品牌香缇卡,该品牌产品定价在人民币300元至5000元之间,是高端美妆赛道中为数不多仍然由家族掌控的奢侈品牌。

虽然高端市场遍地是外资品牌,但对近两年才积极谋求转型的外资品牌而言,优势未必能快速见效。

手握多家奢侈美妆香水业务的经营权的科蒂,自身在高端化妆品领域的布局却十分缓慢。直到今年9月,科蒂才决定将扩容高端护肤板块列为集团六大增长策略之一。刚结束的上海进博会上,科蒂隆重介绍了旗下高端护肤品牌Orveda,预计明年正式进入中国大陆市场;此外,已上线的兰嘉丝汀(Lancaster)全新高端产品线——御颜系列也预计将于明年3月正式上市。

不过从科蒂Q3财报来看,过度依赖香水营收的业务模式已经拖累了业绩。受全球香水材料短缺的影响,科蒂高端美妆业绩增长受限,导致集团销售额在截至9月30日的2023财年一财季内增长放缓。

巴西化妆品巨头Natura &Co从2020年才开始逐步加码中国市场。执行长Roberto de Oliveira Marques接受采访时说:“中国潜力巨大,对集团而言是一次真正的机遇”。当年早些时候,Natura &Co收购了由直销转型零售市场的雅芳,集团目前拥有雅芳、Natura、The Body Shop和Aesop四个品牌,其中仅Aesop定位高端。该品牌在经过多年线上渠道试水之后,今年9月终于在上海开出第一家线下门店。“从不打折”“包装好看”是消费者对该品牌的一致评价。

但高端转型不及预期也让Natura &Co吃了“苦头”,集团财报显示2022 年Q3 营收下滑 5.7%,集团排名也从2021年的第七滑落到垫底。分品牌看,The Body Shop和雅芳的营收分别下滑19.5%、8.1%。仅Aesop营收增长21.5%。消息称,Natura &Co 正着手研究 Aesop的首次公开募股,或将在其资产剥离后独立IPO上市。

除了转型过慢,过度依赖“快消”打法也可能损耗品牌价值,进而拖累业绩成长。

高端品牌普遍受到追捧的同时,一些“快消”打法见长的高端品牌却面临增长放缓的压力。这类品牌的特点是,追求市场份额最大化、短期业绩的最大化,甚至不惜大力折扣和大范围渠道铺设来增加收入,进而易造成混乱的价格体系,对品牌价值的损耗也不可忽视。

近年来销售不断放缓的SKII是较为代表性的“快消式”高端品牌。

宝洁集团2022财年一季度显示(2021年7-9月),旗下高端化妆品SK-II销售已经与去年同期持平, 第四季度(2022年4月1日-6月30日)SKII在大中华区的销售已经下滑。在最新一季度财报中,宝洁再次提及因SKII销量下滑带来的负面影响。

与赫莲娜、海蓝之谜、莱珀妮等品牌严格的渠道价格管理不同, “骨折价”的神仙水十分常见。这与SKII“漫天开价”的分销渠道不无关系。据CBNData了解,SKII在电商渠道、百货渠道以及免税店和旅游渠道的货品价格差别巨大,有的价差甚至达到了一倍多。譬如,曾经风靡一时的奢侈品电商万里目曾以三折的神仙水作为引流产品,部分航空公司的直播间也出现过五折的神仙水。这些渠道虽然有的并未经SKII授权,但由于流通范围极为广泛,已经影响到消费者对品牌价格体系的信任。

当然,不同渠道之间未经授权的货品流通和价格冲突几乎是所有成熟高端品牌都会面临的难题。尤其是疫情爆发之后,海外积压的大量免税产品流入大陆市场,进一步加剧了国内化妆品价格体系的混乱。有从业者曾推测“免税渠道再加非授权的销售网点,产生的业绩数字几乎可以与品牌国内官方渠道持平[1]。” 这还是疫情之前的状况,可想而知渠道价格管理这一命题对高端品牌的难度。

巨头该如何继续押注中国?

美妆市场看似强者恒强,但巨头的增长焦虑一直存在。这一点从三季度以来外资集团频繁的人事更迭上可见一斑:据《未来迹Future Beauty》不完全统计,由于业绩普遍承压,欧莱雅、雅诗兰黛、联合利华、LVMH等十多家巨头均在今年下半年宣布了核心岗位人事和业务架构的变动,包括任命全新的首席执行官、合并业务部门架构、重新规划片区市场的发展方向等等。今年以来,宝洁、联合利华、雅诗兰黛等“先普遍涨价、再大力促销”的行为,一定程度上也折射出品牌在中国市场的两难处境——他们必须要在维持品牌调性和完成营收指标之间反复横跳。

但这并不全是疫情导致的。实际上,在第二季度上海等一线城市爆发疫情之前,国内美妆市场整体增速在第一季度已经开始放缓,从过去几年20%至30%左右的猛涨进入平台期,这可能昭示着其他因素的影响,日渐枯竭的渠道红利是主要原因之一——当覆盖所有电商、种草平台之后,在各大平台转移挪腾的消费者已经不能为品牌带来明显的增量。CBNData认为,品牌也许可以从渠道革新,以及产品的延伸层面上再做思考。

首先是线上渠道。

当深度绑定的天猫平台交易增速放缓,高端品牌迫切寻找增量意义的线上渠道。

比如,近年来美妆消费增长明显的京东商城成为一些品牌看中的“潜力股”。2020年就入驻京东的兰蔻曾向媒体表示,集团近年将京东旗舰店作为运营重点,主要原因是平台的“物流优势”。京东一直强调的自营属性也能从一定程度上减轻品牌对价格体系管理的焦虑。此外,作为京东传统优势群体男性用户是否能够激发出更多的送礼场景消费,也是各大高端品牌所期待的一点。

据CBNData不完全统计,今年以来就有包括阿玛尼美妆、芭比波朗、莱珀妮、海蓝之谜等等品牌宣布入驻京东。官方数据显示,今年618预售1小时内,京东高端美妆预售订单额相较于去年预售首日同期增长22倍。

线下渠道方面,将已有的专柜服务升级为SPA级别是许多大牌的做法。

从品牌角度,这是一个提供产品与服务深度绑定的消费场景。从消费者购买决策路径的角度,美容院相关的消费场景更容易触发相应购买行为。品牌提供的服务(实际上是某种产品的试用场景)显然比文字、图像甚至博主的演示更具有说服力。

曾出现在代购和集合店渠道的高丝旗下高端品牌奥尔滨,今年决定在中国推行直营店的模式。据品牌介绍,这些直营门店会强调“SPA级的服务体验” 。此外,雅诗兰黛、CPB等品牌也都开始建造美容房、会员中心,以增强消费者粘性。

从新品打法的层面。当消费者数量增长趋缓,美妆巨头在渠道铺设完成后,接下来将不得不回归产品和品牌,通过客单价的提升获利,这也意味着巨头势必寄希望于更加高端的产品。

前不久国家对定制化妆品监管的松绑,让相关产品有成为品牌增量的可能。由于定制款产品往往与更高的时尚水平和生活品位联系在一起,而化妆品行业中,护肤品的私人订制一般需要结合一定的科技实力。刚刚结束的进博会上,资生堂集团旗下品牌IPSA就在发布定制化美肤概念的全球首秀,并计划将个性化定制项目“肌肤高定站”落地上海浦东。

爱茉莉太平洋也在进博会现场展示了旗下入浴剂个人定制服务“Mind-linked Bathbot”,即根据人的情绪反馈定制泡澡球(bath bomb)的产物;还推出了功能性化妆水即时定制仪“Formularity”和个人定制服务BE SPOKE NEO,分别针对具体皮肤问题和肤色定制功效性安瓶精华和底妆产品。

爱茉莉太平洋功能性化妆水即时定制仪“Formularity”/图片来源:品牌

此外,随着消费者护肤理念的不断进阶,也让口服美容市场和医美市场成为美妆巨头布局的下一站。同样是资生堂,在11月15日的集团150周年发布会上宣布将“口服美容品类”提到与护肤、彩妆并列的第三大类目。8月,资生堂在中国设立的首个基金,首笔投资即花落一家医疗美容公司,足见集团对该赛道的重视程度。

零售咨询机构WSL Strategic Retail在一项调研显示,面对通货膨胀,已经有三分之一的受访者表示正在减少在化妆品上的支出,20%的人正在减少在面部护肤方面的支出。深重的危机不会立即发生,巨头和新锐们都不得不为继续留在牌桌上而做好准备。

[1]引自iziRetail逸芮《来自行业的声音和思考:高端进口化妆品的线下渠道发展何去何从?》

评论