记者 |

编辑 | 陈菲遐

近日,国鸿氢能科技(嘉兴)股份有限公司递表港交所。值得注意的是,这家电堆龙头公司依然依靠政府补助,并且盈利无望。

补贴为生的电堆龙头

国鸿氢能是一家以氢燃料电池为核心产品的高科技企业,2015年5月成立于广东佛山云浮,成立初期国内燃料电池市占率一度超过80%。公司上市前的股东名单中不乏知名企业, A股氢能源龙头企业之一美锦能源(000723.SZ)也在其中。根据弗若斯特沙利文数据,按氢燃料电池电堆出货量计,自2017年至2021年连续五年,国鸿氢能均排名第一;按配备自产电堆的氢燃料电池系统出货量计,国鸿氢能2021年排名第一。截至2021年年末,按氢燃料电池电堆出货量及配备自产氢燃料电池电堆的氢燃料电池系统出货量计,公司分别占有中国24.1%及21.2%的最大市场份额。

不过,市场份额的领先并没有提升公司业绩,国鸿氢能依然深陷巨额亏损。

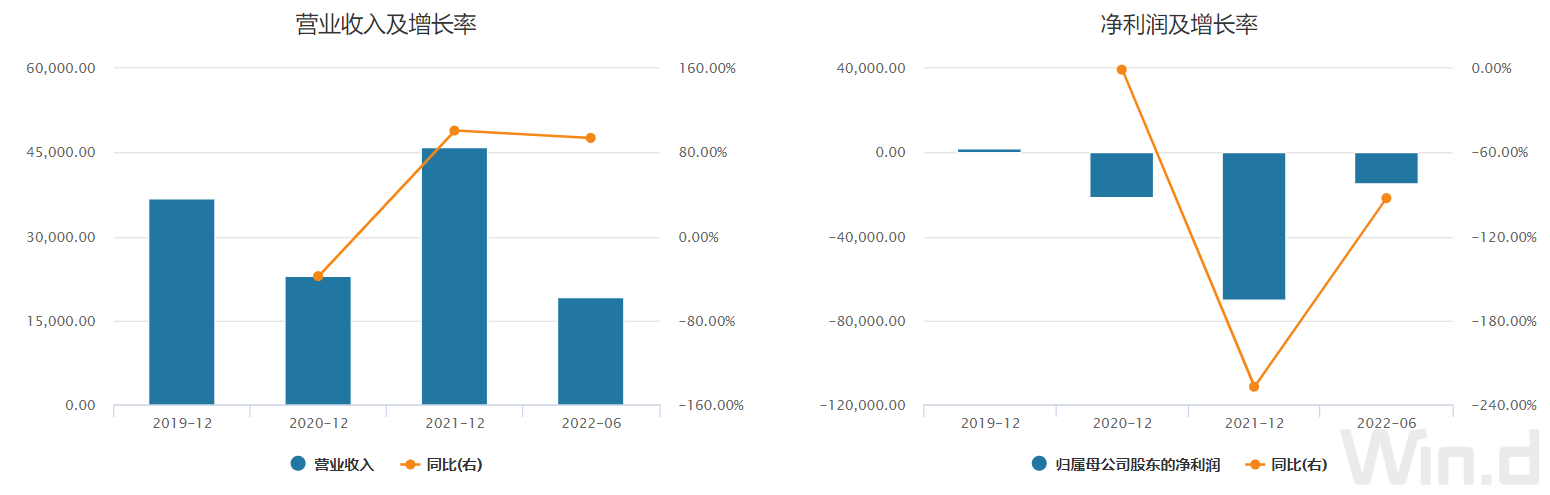

由于氢能源行业处于发展初期,基础设施建设不足,加上商业化进程缓慢,导致企业盈利较为困难。招股书显示2019-2022年上半年,国鸿氢能收入分别为3.66亿元、2.27亿元、4.57亿元和1.9亿元,除了2019年实现盈利2100万元外,之后公司分别亏损净额2.21亿元、7.03亿元和1.51亿元,两年半内累计亏损10.75亿元,可见目前仍需要大量的政府补贴以弥补亏损。

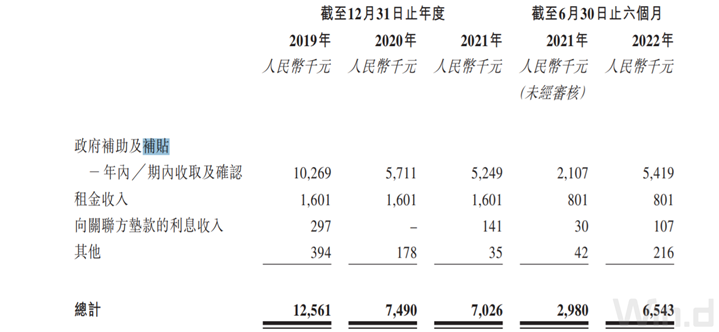

2019年至2022年上半年,国鸿氢能收到的政府补助分别为1.03亿元、0.57亿元、0.52亿元和0.54亿元,累计金额达3.69亿元。随着补贴金额的下降,国鸿氢能亏损有放大趋势。或许是注意到了这点,今年3月,国鸿氢能改制为股份有限公司。9月,名称也由广东国鸿氢能科技股份有限公司变更为现名,注册地址从广东省云浮市迁到浙江省嘉兴市。

这背后与嘉兴当地的政策扶持有关。就在8月,嘉兴市计划在2025年前集聚氢能装备制造及气体储运等产业链企业50家以上、上市企业3家以上等。此外,还包括一系列项目补助、补贴措施。其中,对投资额在1亿元以上、5亿元以下的氢能产业关键零部件或终端产品项目给予10%的补助,最高不超过0.2亿元;对5亿元以上的项目则给予12%的补助,最高不超过0.4亿元;同时对氢能企业上市给予最高不超过0.1亿元的补贴。

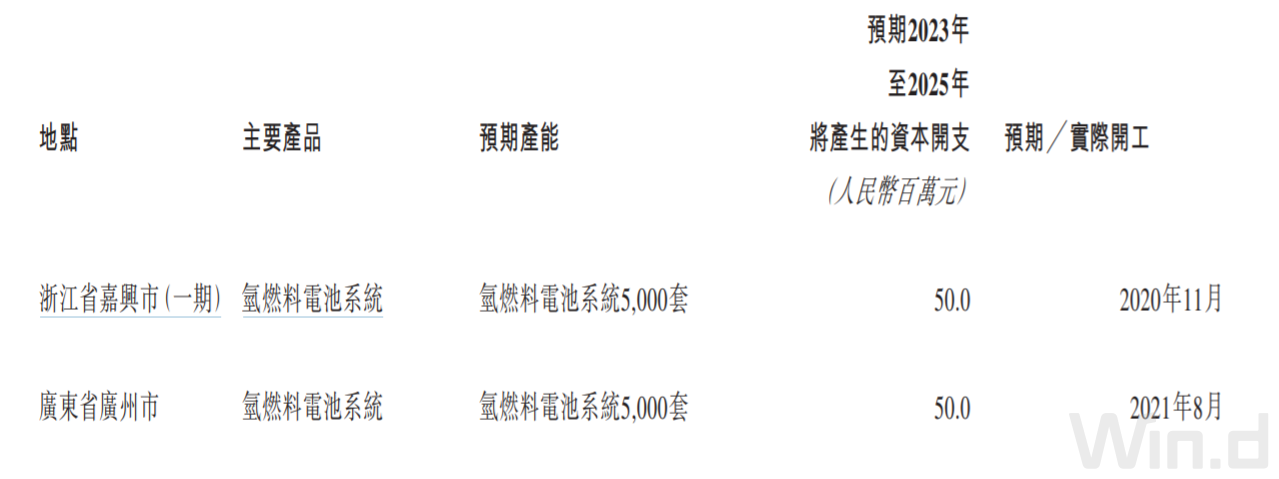

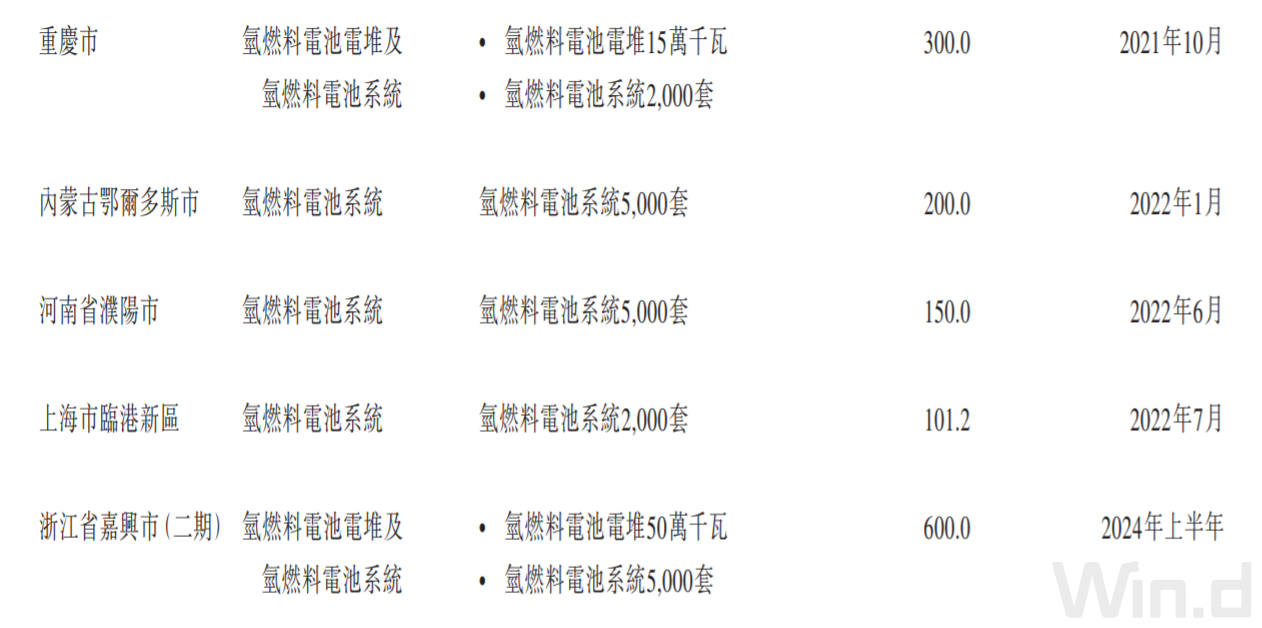

招股书显示,今年9月,国鸿氢能引入嘉兴当地国资旗下投资基金嘉兴国鸿氢港股权投资合伙企业(有限合伙)5亿元的增资,持股比例约7.13%。在公司未来的资本开支扩产计划中,也包括了浙江省嘉兴市(一期)(二期) 氢燃料电池系统及氢燃料电池电堆项目合计6.5亿元扩产项目。

国鸿氢能在嘉兴的项目刚好超过5亿元分水岭。叠加政策出台前的精准迁厂以及当前正准备冲刺港股IPO,一切都似为国鸿氢能“量身打造”。

电堆业务“被动”转入电池系统业务

业务方面,近几年国鸿氢能的毛利率变化正在下行。2022年上半年,国鸿氢能的毛利率仅为18.6%,较2019年降低了11.8个百分点。从WIND公布的营收构成上看,原本公司的主营业务氢燃料电池电堆营收占比从2019年的64.5%降低至2020年的48.3%,在2021年近乎断崖式降低至5.8%。与此同时,氢燃料电池系统营收占比从2019年的34.5%增长至2020年的49.8%,到2021年,该产品类型的营收占比骤增至90.5%。

这一营收变动其实是由于国鸿氢能销售模式改变造成。自2020年起,国鸿氢能不再直接销售电池电堆,而是将其直接整合至电池系统中。对此公司解释称,这一举措有助于进一步降低氢燃料电池系统生产成本,保持毛利率的同时降低售价,同时公司已将大部分主要原材料及部件采购由国际供应商转向国内供应商,原材料及部件的采购成本得以下降。

国鸿氢能做出电堆转系统的业务转型其实是无奈之举,由于公司当前所在的赛道产业化过于缓慢、选手众多,虽然国鸿氢能市占率较大但也面临价格战。

招股书显示,国鸿氢能的氢燃料电池平均售价已经从2019年的1.52万元/千瓦下降至2021年的0.49万元/千瓦,三年累计降价近70%;氢燃料电池电堆的平均售价也从人民币3,440.7元╱千瓦下降至人民币1,554.0元╱千瓦,降幅也过半。这是由于氢燃料电池电堆及氢燃料电池系统因技术突破及规模生产的结果所致。目前,根据弗若斯特沙利文统计,中国氢燃料电池电堆平均价格由2017年的约10500元/千瓦下降至2021年的约2400元/千瓦,复合年降幅约为30.9%,而中国氢燃料电池系统的平均价格由2017年的约16400元/千瓦下降至2021年的约5100元/千瓦,复合年降幅为25.3%。目前来看随着技术突破,降价已成事实,就降幅而言电池系统的降幅低于电堆行业,利润空间相对稍大,因此国鸿氢能的业务转移可能是主动防御的降本之举。

眼下氢燃料电池主要应用于公交、重卡等政策扶持的商用车领域,短时间无法撼动锂电汽车地位。而商用车的需求天花板有限,无法进入民用代步车领域就注定行业内企业业绩无法突破。另外,国内加氢站数量仍然十分稀缺,氢气的储运成本偏高,短期内企业实现盈利比较困难。国鸿氢能是如此,其他公司亦是如此。

评论