记者 |

随着11月25日人力资源社会保障部宣布个人养老金制度正式开闸,北京、上海、广州、西安、成都等36个先行城市率先进入个人养老金时代。

先行城市居民可通过国家社会保险公共服务平台、全国人社政务服务平台、电子社保卡“掌上12333APP”等全国统一线上服务入口或商业银行等渠道建立个人养老金账户,通过商业银行开立个人养老金资金账户。此外,“个人所得税”APP已新增“个人养老金扣除信息管理”功能。

目前来自6家保险公司的7款专属商业养老保险产品入围首批个人养老金保险产品。这些产品有什么特点?未来个人养老金产品发展的核心是什么?

专属商业养老保险保本保息

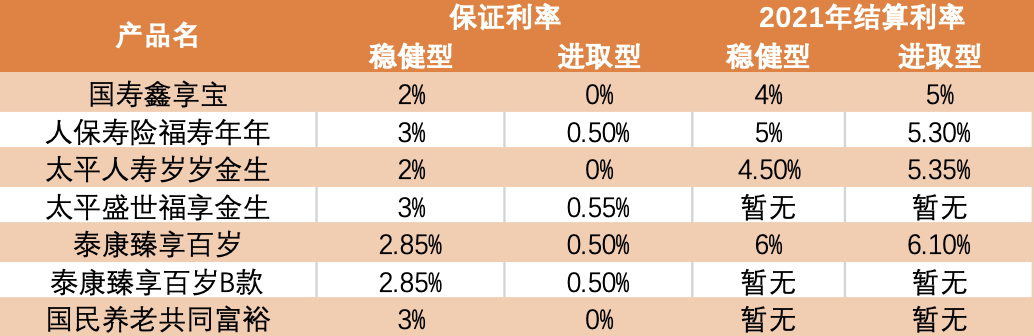

现在市场上在售的专属商业养老保险产品共计10款,除太保易生福、新华养老盈佳人生和新华卓越优选外,其余在售7款产品纳入首批个人养老金保险产品名单,分别为国寿鑫享宝,人保寿险福寿年年,太平人寿岁岁金生,太平盛世福享金生,泰康臻享百岁、泰康臻享百岁B款和国民养老共同富裕。

在门槛和保险缴费方式上,个人养老金保险产品体现了灵活与普惠的优越性。多款产品最低月投只需100元,交费方式较为灵活,可以随时追加保费。

另外,界面新闻注意到,在保险合同中,专属商业养老保险需要收取2%-5%不等的初始费用,即存入10000元,需要扣除200-500元。但为了提高市场积极性,鼓励更多人选购个人养老金保险,多家保险公司均选择暂时豁免初始费用。

根据《关于保险公司开展个人养老金业务有关事项的通知》,个人养老金的保险责任限于生存保险金给付、满期保险金给付、死亡、全残、达到失能或护理状态。这点在首批7款产品中也有所体现。除了养老年金和身故保险金外,多款产品的保险责任拓展集中在失能保险金和全残保险金。

本次入围的保险产品设计上分为积累期和领取期两种时期。积累期提供两个风险偏好不同的投资组合,设置保证利率,对稳健型账户的最低保证利率在2%-3%之间,进取型账户的最低保证利率在0-1%之间,高档演示利率上限为6%。账户与账户可自行灵活转换,当前不收取账户转换费。

据各险企今年年初披露,除了未披露数据的产品之外,相关保险产品进取型账户2021年的结算收益高于大部分万能险,稳健型账户去年的结算利率也超过了4%。国民养老精算部总经理助理杨东风表示,国家给予了税收支持,那么保险公司也可以通过降低销售费用等方式进行一定的让利,使个人养老金的产品更加普惠利民。

为体现养老特色,保险的领取期为被保险人60岁之后,可选择终身月领(年领),或固定期限10年(或15年、20年、25年)月领。当被保险人出现完全丧失劳动能力、出国(境)定居或国家规定的其他情形时,也可以领取。

据了解,11月25日,中国人寿寿险公司与客户王先生成功签订了国寿首份个人养老金产品保单。

同日,人保寿险在北京、浙江同时签发了第一张个人养老金保单。此外,国民养老保险成功出单首笔个人养老金国民共同富裕专属商业养老保险。据悉,该保单来自招商银行渠道,投保人是一位北京的新市民。

截至11月26日17时,国寿寿险公司已实现36家省级分公司个人养老金产品的出单工作,覆盖至所有先行试点地区。

如何提高产品收益率?

在个人养老金正式实施后,网上热议不断。北京市民陈女士向界面新闻表示,自己主动为养老生活进行储蓄是大势所趋,但是参与个人养老金需要将资金封闭二三十年,并且收益率也不确定,因此比较犹豫。

精算视觉咨询创始人牟剑群(Alex)认为,养老投资的长期性非常重要,如果一笔投资没有办法跨越如此长的时间跨度,这笔投资可能会面临两种风险,即投资中断的风险和利率降低的风险。”

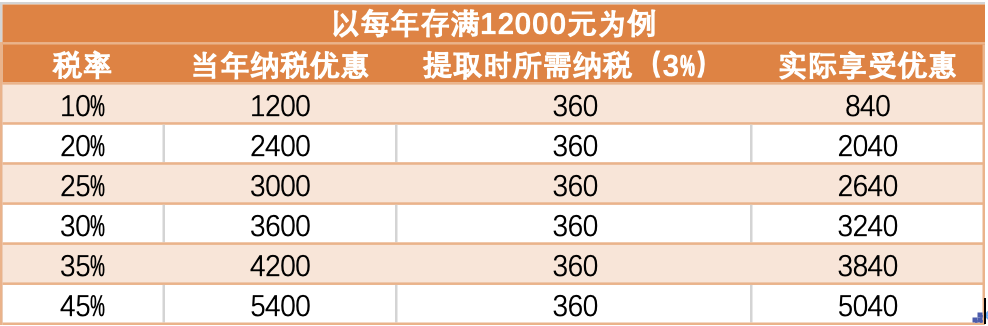

另一项热议则聚焦在每年税优额度12000元对于个人养老金参与者是否合适。星图金融研究院研究员黄大智向界面新闻表示,税优政策的影响范围没有想象中那么大。

“因为现在个税的免征额是5000元,再加上普遍性的专项扣除,按照1000至1500元计算,再加上每月平均1000元的养老金的税前扣除的额度,那也就相当于税收优惠的部分针对的是月收入在7500元以上的人群,对于年收入来讲在9万元以上的人群。”他表示。

平安资产管理有限责任公司副总经理张剑颖在2022金融发展高峰论坛上表示,税收优惠部分更多是国家政策导向和支持,它并不是个人投资这一类养老产品的所有理由。

全国政协委员、中国社科院世界社保研究中心主任郑秉文在2022年金融界论坛上表示,普惠是第三支柱的重要标志,提高制度的惠及率是第三支柱的重要目标,而提高收益率则是第三支柱发展起来的关键。

郑秉文指出,社保基金在过去20年里可以获得8.33%的年化收益率,一个重要的优势在于其可以进行长周期资产配置,而“长钱长跑”同样是第三支柱的特征。这需要个人养老金产品要符合长久期资产配置的特征,并获得与之匹配的投资收益率。

如何提高产品收益率?郑秉文认为,一是要坚持市场化原则;二是要发挥体制优势,各部门之间相互配合,将更多好的政策、资源注入第三支柱。

张剑颖认为,养老金管理的核心能力需要满足三点:一是资产配置能力,要根据投资者的生命周期和市场的经济周期实现投资目标;二是投资策略,要匹配不同投资者的生命周期和投资预期;三是风险管理能力,养老金管理难度高,期限长,要具有相匹配的风险管理能力。

国民养老总经理黄涛则呼吁,在银行理财、保险公司资金的运用方面,特别是养老资金的运用规则方面,建议监管部门有所突破,进一步支持金融机构做好流动性安排,以便进一步提高产品收益率,降低投资成本,提高投资效益。

评论