文 | 新消费财研社

近日来,汪小菲"发疯文学"出圈爆火,连发N条微博,凭借一己之力抢占了世界杯热度。

除了汪小菲和床垫,汪小菲创始品牌"麻六记"也站上了流量巅峰,汪小菲的母亲、俏江南创始人张兰趁热直播带货,每天"战斗"超过十个小时,一举卖出销售额千万的麻六记酸辣粉,更是推出绿茶+卤蛋套餐,网友直呼"掌握了流量密码"!

事实上,"赢麻了"的不仅是卖脱销的麻六记酸辣粉,还有其背后的"代工大佬"——阿宽食品。

新消费财研社了解到,除了麻六记,阿宽食品还为百草味、网易严选、李子柒等多个知名品牌提供过代工贴牌服务,并于去年年底正式申请A股上市,拟冲刺深交所主板。

热度背后,成色如何?屡次被曝出食安问题的阿宽食品,冲击"A股方便食品第一股"有多少底气?

营收暴涨、毛利下降,营销净利率低于行业均值

近年来,疫情影响之下"宅经济"兴起,方便食品赛道和直播经济也迎来飞速发展。阿宽食品抓住"风口",除了给网红品牌代工,自己也实施"爆款"培育策略,其"红油面皮"产品被广大消费者所熟知,成为网红爆款。

公开资料显示,阿宽食品成立于2016年12月,创始人、董事长为陈朝晖,公司主营业务为新型方便食品的研发、生产和销售,主要产品分为非油炸方便面、方便粉丝、方便米线和自热食品四大类。

其中,方便面类产品包括红油面皮、成都甜水面等;方便粉丝类产品有酸辣粉、粉耗子等;方便米线类产品包括螺蛳粉、贵州花溪牛肉粉、新疆炒米粉等;自热食品类产品包括自热粉面、自热豆汤饭、自热烧烤等。

图片来源:白家阿宽官网

2021年底,阿宽食品正式提交IPO申请,冲击A股上市,IPO拟募资6.65亿元,其中5.35亿元用于健康食品产业园(第一期)建设项目、1.3亿元研发中心建设项目。

招股书显示,近年来,阿宽食品营收增长较为迅猛。2018年、2019年、2020年和2021年上半年,阿宽食品分别实现营业收入4.22亿元、6.31亿元、11.1亿元和5.93亿元,三年增长了约163%。

同期内,该公司归母净利润分别实现608.48万元、2364.85万元、7626.49万元和2192.94万元。

不过值得注意的是,虽然营收增幅喜人,但阿宽食品的毛利率却呈现下降的态势。而其报告期内的销售净利率仅分别为1.44%、3.75%、6.86%、3.34%,低于行业均值。

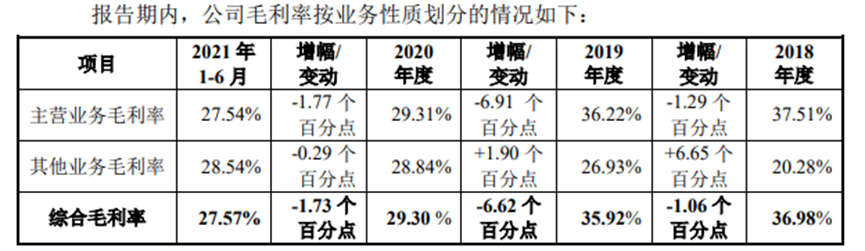

再看毛利率,2018年-2021年上半年,阿宽食品主营业务毛利率分别为37.51%、36.22%、29.31%和27.54%;剔除执行新收入准则产生的影响后,公司主营业务毛利率分别为37.51%、36.22%、36.30%和34.53%,呈现下滑态势。

阿宽食品招股书截图

对此,阿宽食品在招股书中表示,公司毛利率水平受行业发展状况、客户结构、产品价格、原材料价格等多种因素的影响。因此,若未来上述因素持续发生不利变化,公司毛利率将可能出现持续下降的风险。

被“蚕食”的利润空间

2021年上半年,阿宽食品的净利润明显下滑,香颂资本执行董事沈萌曾表示,这既说明其申请上市前可能存在刺激业绩成长的行为,也可能其在市场竞争中的议价能力不强,为了营收增长必须牺牲部分利润。

事实上,代工业务的发展壮大和高额的线上营销成本,在一定程度上侵蚀了阿宽食品的利润空间。

通常来讲,代工贴牌业务的毛利一定是低于直销的,而且代工厂之间竞争激烈,利润空间也会被不断压缩,这是代工行业面临的普遍问题。

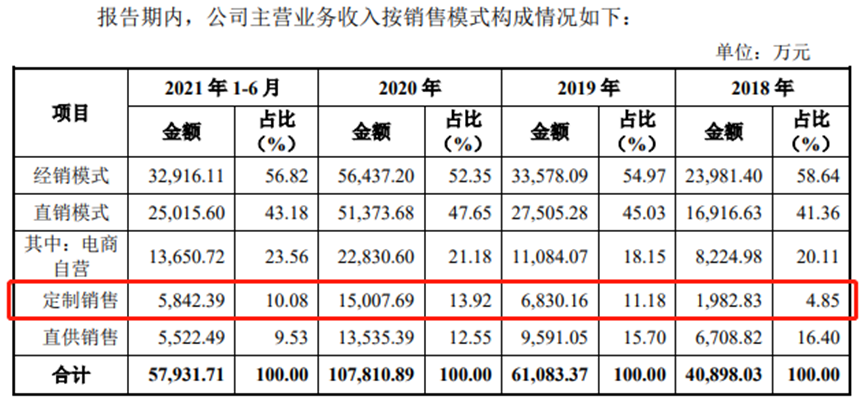

招股书显示,目前阿宽食品的销售模式主要为经销和直销。直销又包括电商自营、定制销售和直供销售三种方式。而阿宽的定制销售业务,实际就是为其他品牌客户提供贴牌代工服务。

新消费财研社了解到,市面上多款网红方便食品背后的代工厂都是阿宽食品。例如李子柒的红油面皮、三只松鼠红油面皮、铁功基花甲粉丝、酸辣粉、自热火锅等,以及百草味的红油宽面皮、酸辣粉、南昌拌粉、川香什疏自热小火锅等产品。

伴随着网红品牌的崛起,近年来阿宽食品的定制销售业务收入猛增。

2018年,阿宽食品的定制销售业务营收为1983万元,占总营收比4.85%。到了2019年,该板块收入就猛涨244%,达到6830万元,占总销售比11.18%;2020年更是增长119%、飙升至1.5亿元,占比接近14%。

图源:阿宽食品招股书

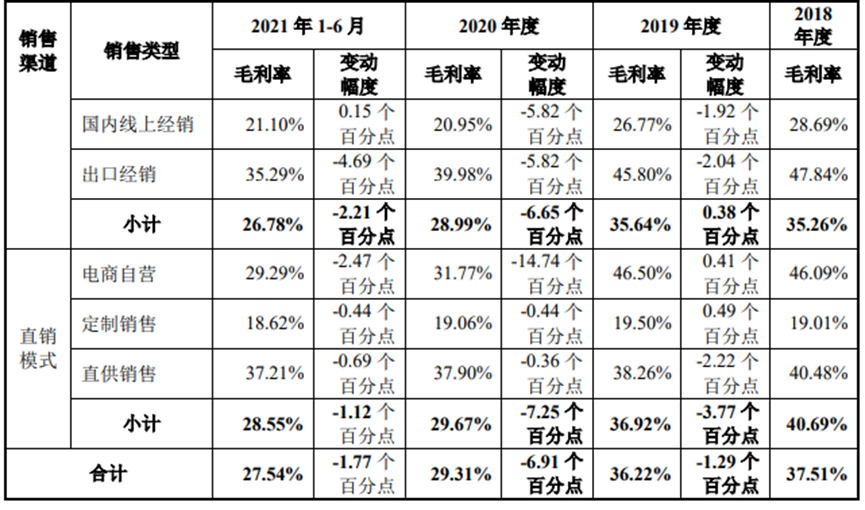

但是这项业务的毛利率,却明显低于公司其他业务模式,拉低了整体毛利水平。

数据显示,报告期内阿宽食品经销模式的毛利率分别为35.26%、35.64%、28.99%和26.78%,直销模式毛利率则分别为40.69%、36.92%、29.67%和28.55%。

阿宽食品招股书截图

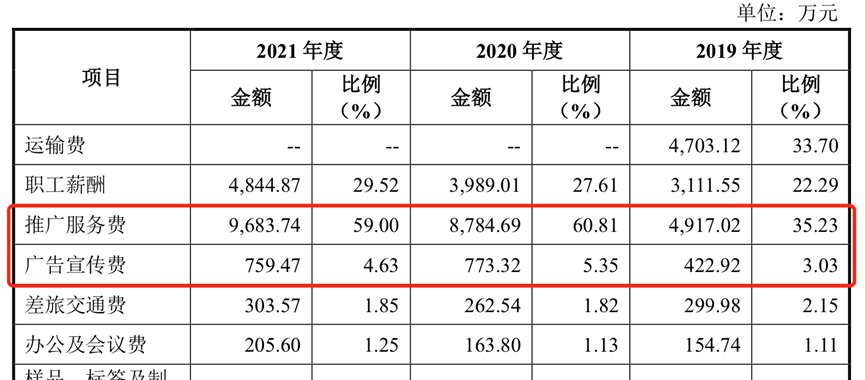

除了代工业务的迅猛发展,阿宽食品收入的快速增长,也离不开公司对线上线下营销体系的大力布局。

2018年,阿宽食品线上销售占比为47.5%,2021年上半年,线上销售占比已经达到63.6%。但不能忽视的是,在重金投入宣传推广费用、试图维持流量光环的同时,公司营销成本也飞速上涨。

招股书显示,2019年,阿宽食品推广服务费和广告宣传费合计为5339.94万元,到了2021年两者合计1.04亿元,接近翻倍。在推广服务费中,又属电商渠道服务费增长较快,从2019年的2342.9万元增长到2021年的6673.4万元。

在层出不穷的同类网红产品中,若想不被消费者"遗忘",就要持续高强度曝光维持品牌热度,这也意味着阿宽食品这部分费用的投入是不能节省的,也是维持阿宽收入增长的重要环节。

董事长在多个食品协会任职,却把控不好食品安全?

持续增长的营收,对阿宽食品冲击A股上市提供了有利的条件,但是对于阿宽食品而言,不断被曝出的食品安全问题,也犹如悬在头顶的达摩克里斯之剑。

2022年2月份,阿宽食品曾因红油面皮塑封膜中发现不明黑色物体,且被网友怀疑是老鼠肉而冲上微博热搜。经过调查发现,是消费者视觉差异引起的误会,实为发霉变质。

证监会在5月6日对阿宽食品IPO第一次反馈意见中,提出了46个问题,除了增资、股权转让、股权代持的合理性等,食品安全也被重点提及。

今年6月,成都市市场监督管理局发布的《2022年二季度重点经营者消费投诉信息公示》显示,经筛查核实全国12315热线平台成都市2022年二季度消费投诉数据,四川白家阿宽食品产业股份有限公司投诉较为集中,相关投诉量达165条,投诉的主要问题为"所售部分方便食品存在黑点黑斑、异物等"。

成都市场监督管理局表示,6月27日,针对消费者反映的问题对阿宽食品依法进行了行政约谈,并督促经营者限期进行整改。

不仅被相关部门约谈,黑猫投诉平台上也充斥着多条消费者对于阿宽旗下产品的投诉,投诉原因不乏"疑似吃出虫卵""食品中发现异物""产品发霉、变质""包装破损"等食品安全卫生问题。

对于食品安全风险,阿宽食品也坦言,由于公司原辅材料品种繁多,其采购涉及众多供应商,如原辅材料质量出现问题,将会直接对公司食品安全产生不利影响,并存在各生产环节、工序交接等质量控制节点出现疏漏导致产品安全问题的可能;公司客户和销售终端遍布于全国各地,公司无法实现对运输环节和流通渠道的直接控制,如合作方出现疏忽或者不当操作,同样可能造成食品安全风险。

但对于食品企业而言,食安问题一直是一道"高压线",谁碰谁"受伤",连统一、康师傅等方便食品巨头都没能幸免于土坑酸菜事件的冲击。业内人士认为,阿宽食品质量问题频频发生,从侧面反映出了阿宽食品在食品安全管理方面的疏漏,如果品质持续出现问题,也不利于其代工业务的进一步发展。

还有专家表示,如今阿宽食品正处于冲刺IPO的关键时期,应该对食品安全问题相当重视。即便上市成功,食品安全问题始终不间断的情况下,也会对公司的声誉甚至未来的发展造成重大影响。

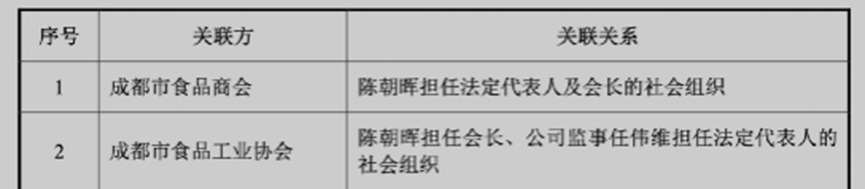

值得注意的是,发生多起食品安全事故的阿宽食品,其董事长陈朝晖却在成都市食品商会、食品工业协会和食品生产安全协会任职,这未免让人觉得有些讽刺。此外,陈朝晖虽然还是中国国籍,但目前已取得新加坡永久居留权。

在6月份更新的招股书中,阿宽食品在风险提示中新增了有关社保公积金缴纳或缴存不足的风险。

招股书信息显示,阿宽食品公司及其子公司还存在未给全体员工缴纳社会保险和住房公积金的情形,经测算各期未足额缴纳的金额分别为173.62万元、133.36万元、1.18万元,占当期利润总额的比例分别为5.83%、1.45%、0.02%。实控人陈朝晖已出具承诺将全额承担应补缴的员工社保及住房公积金以及因此所产生的滞纳金、罚款等相关费用,虽然公司不会因上述事项遭受经济损失,但仍可能存在公司被主管部门处罚的风险。

早在2020年,陈朝晖就曾立下豪言:"目前国内还没有本土的方便食品上市企业,我们的目标就是成为A股上市的首家方便食品企业,成为酸辣粉、非油炸方便面、新型方便食品的第一。"

在种种挑战之下,阿宽食品能在陈朝晖的带领下,如愿冲击"A股方便食品第一股"吗?

评论