文|财健道 李晨

编辑|杨中旭

2022年11月,距离科创板开板已超过三年。在这三年多的时间里,科创板IPO募集资金总额已经超过7300亿元。业绩增速亦遥遥领先其他板块,以2022年三季报为例,科创板净利润增速超过50%,成为了A股市场一道靓丽的风景线。

在11月中,有多家券商表达了对科创板成长性的看好。

例如海通证券认为,从市场表现和估值的角度看,当前的科创板与12年底的创业板存在相似点。科创板业绩有望在2023年进一步释放,盈利有望开启向上周期。

具体到行业,海通证券则将医药视为与半导体、软件并列为影响科创板未来趋势的“三巨头”。

正如海通证券所言,生物医药已经成为了科创板的一大支柱领域。

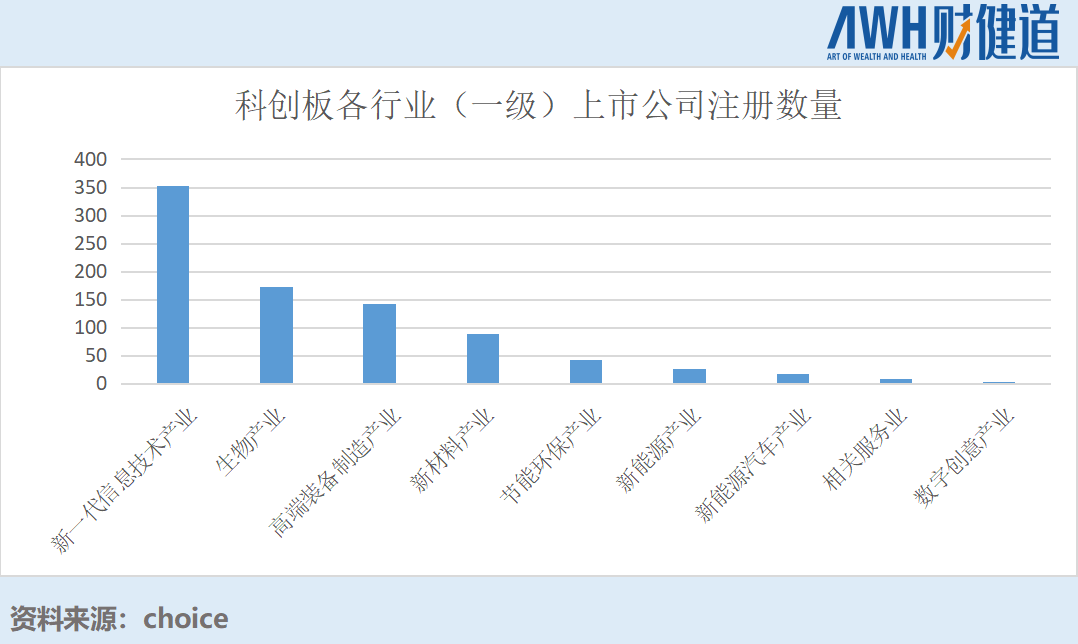

时至今日,生物医药上市公司在科创板已超过百家,涵盖了生物制品、高端化学药、高端医疗设备与器械及相关技术服务等多个细分领域。

海通证券数据显示,分行业来看,科创板募集资金额占比最高的行业为电子(31.5%)、医药生物(22.2%)、电力设备(12.3%)和机械设备(11.0%)。

科创板11月28日上会的智翔金泰,11月29日通过科创板注册申请的四川百利天恒药业股份有限公司、重庆山外山血液净化技术股份有限公司,也均为医药生物相关企业,这也侧面说明了该领域在科创板的活力。

事实上,生物医药能在科创板大放异彩,一方面得益于《上海证券交易所科创板企业上市推荐指引》,指引将其作为重点推荐的六大领域之一。

另一方面,由于科创板对企业的盈利没有具体要求,使得包括创新药等在内,需要长期孵化才能得到成果的医药企业,有了绝佳的融资渠道。

众所周知,在科创板设立之前(确切地说,是在注册制之前),A股不接受没有盈利的企业上市。而医药行业受制于“双十定律”(即超过10年的研发时间、超过10亿美元的研发成本),在最需要资金扶持的早期阶段,往往面临“无市可上”的尴尬局面,只能去美股碰碰运气。

科创板的成立,不仅让资本能够更快赋能医药企业,更为一级市场的VC们提供了良好的退出机制,大大提高了它们的投资热情。

值得注意的是,伴随着10月31日首批科创板做市商正式开展科创板股票做市交易业务,该板块的生物医药股将进一步释放潜力。

中信建投研报称,随着增量资金流入、科创50ETF扩容和做市商制度的运行,科创板流动性环境有望进一步改善,科创板出现了新的战略机遇。

01 “市商”深意,真实价格形成真正市场

根据官网解释,市商机制,是指证券公司为科创板股票或存托凭证提供双边报价等行为。

举个简单的例子,可以把证券公司理解为“二手车商”,即向用户提供销售车辆的服务,同时也收购二手车。比如二手车商以8万收购了一辆车,又以10万元卖了出去。相比A股的“竞价交易制度”,即必须要找到买家和卖家才能交易的模式,市商机制虽增加了双边交易成本,却能大大提高市场流动性。

但相比于提高流动性,市商机制的更大价值,在于发现真实的价格。真实的价格是形成真正市场的前提。

不可否认,从注册制到科创属性评价指标,从再融资到询价转让,科创板在市场化创新方面创下了国内资本市场的“先河”。

但仍有存在部分问题,例如部分机构为了“打新”或是新股投资利益,使用“抱团压价”的违规手段。

其次,则是过度炒作,影响市场情绪,导致股价波动较大的问题。

以生物医药为例,由于概念相对较多,回报周期较长,前景较为乐观,十分容易遭到市场炒作。

以凯因科技(688687.SH)为例,2021年2月8日凯因科技上市交易,开报59元,较18.98元的发行价上涨210.85%,盘中最高至70元。截至收盘,该股报42元上涨121.3%,可谓涨势惊人。

但自此之后,其股价便呈现连续下跌态势,13个交易日累计跌幅达到了34.12%,并于2022年3月9日首次跌破发行价,当日盘中最低价为18.22元,跌幅5.15%。

这家专注于病毒性疾病领域的创新药企,也登上了2021年A股医药板块跌幅榜,并列第三。

截至2022年11月30日收盘,凯因科技股价仅为21.80元,总市值不到40亿。

与之相对应的,则是对优质标的“错杀”。例如创新药“一哥”、首家三地上市的药企百济神州(688235.SH),自2021年12月15日上市首日破发,大跌16.24%,并从192.6元/股的发行价一路下跌。

事实上,上述两大问题的核心原因,均源自于没能发现真实的价格。

凯因科技方面,市场的炒作成功,核心在于其创新药属性。可其拳头产品之一,2021年长期占总收入超过45%的“复方甘草酸苷药物”,实际上却是仿制药。

与此同时,凯因科技2021年的新增长点,金舒喜、凯力唯、安博司等,也并非新产品。其中,金舒喜于2013年已经上市,安博司在2019年就拿到了注册证,凯力唯也早在2020年2月就已上市。

从此看,凯因科技创新力并没有想象中的那么高。

反观百济神州,一些投资者只看到了其使用大笔资金投入,却忽略了其将资金大部分投入到了全球范围临床试验,以及招股书披露在2021年1-9月的营收同比增加326.88%,以及高瓴资本多年加持的利好消息。

无论个股的真实价格偏高还是过低,都会导致行情不稳,甚至给后续股票的发行产生影响,不利于一、二级市场健康持续发展。

随着以机构投资者为主导的市场机制逐渐形成,专业的定价能够给予一般投资者更真实的参考,抑制市场“非理性行为”,通过真实价格发现企业的真正价值,进一步提高科创板市场活力。

02 “市商定价”倒逼医药股全面升级

市商机制虽好,但根据国外市场的经验教训,也需谨防市商利用自己所处的信息不对称的优势地位,侵害其他投资者的权益,进而形成垄断。解决这一问题的良方,则是形成充分的市场竞争。

据悉,首批获得科创板做市商试点资格的8家券商为申万宏源、华泰证券、银河证券、中信建投、东方证券、财通证券、国信证券、国金证券。第二批获批券商共6家,分别为中信证券、国泰君安、招商证券、兴业证券、东吴证券、浙商证券。

与此同时,市商机制也对机构的定价水平、资本实力提出了更高要求。

无论出现定价过高或者过低的问题,都会出现亏损或者丢失做市股份的问题。深层次看,这也倒逼科创板的生物医药上市公司进一步提高自身“硬实力”。

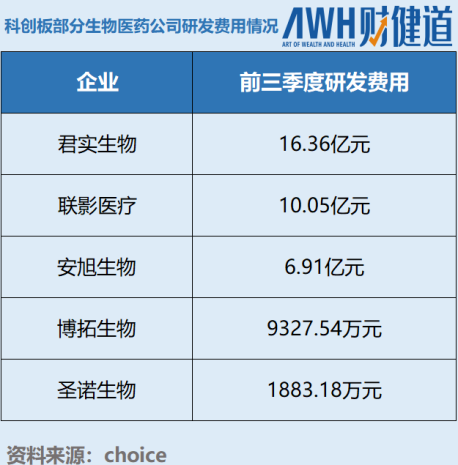

以科创板的核心指标之一,研发费用为例,高研发费用的医药企业有望获得更理想的定价。

除研发费用冠绝科创板的百济神州(上半年研发费用为50.16亿元)之外,前三季度研发费用16.36亿元的君实生物(688180.SH),以及同期研发费用10.05亿元的联影医疗(688271.SH),研发费用达6.91亿元的安旭生物(688075.SH)等,有望获益。

反之,前三季度研发费用9327.54万元,占营收比仅为5.3%的博拓生物(688767.SH),同期研发费用1883.18万人民币,占营收比仅为7.3%的圣诺生物等,成长性或被看空。

受制于“双十定律”,盈利或并非市商对生物医药上市公司定价的核心标准,但海通证券研报显示,尽管科创板上市公司募集的资金尚未使用充分,不过最早募资的上市公司已经很大程度上投入完成,科创板募集资金的投入正逐渐兑现到业绩上。

可以预计,业绩在定价过程中的参考性也将越来越强。

以百奥泰(688177.SH)为例,作为2019年13家在科创板上市的创新药企业之一,2022年前三季度,其营业收入3.82亿元,同比下滑8.09%。归属于上市公司股东的净亏损为2.56亿元,归属于上市公司股东的扣除非经常性损益的净亏损为2.93亿元。基本每股收益-0.62元。短期内盈利可能性不高。

同为这13家创新药企之一的前沿生物(688221.SH)今年前三季度实现营收5765.83万元,同比增长66.42%;但归属于上市公司股东的净利润为-2.27亿元;归属于上市公司股东的扣除非经常性损益的净利润为-2.61亿元,同样未见短期盈利希望。

此外,上市公司能否规范经营,也将是市商评判其真实价格的一大参考。

例如2022年9月21日在科创板上市的诺诚健华(688428.SH),便存在无控股股东和实际控制人,且任何单一股东持股比例均低于30%的风险。

对此,诺诚健华也表示,“公司股权相对分散,使得公司未来有可能成为被收购对象,进而导致公司控制权发生变化,可能会给公司业务发展和经营管理等带来一定影响。”

另外,商誉高企的问题,也会得到关注。11月24日IPO已获受理的上海健耕医药科技股份有限公司(简称“健耕医药”),就出现由于大额收购导致商誉高企的问题,导致截至2022年3月31日,公司合并资产负债表中上述商誉的账面价值为2.87亿元,占2022年3月31日资产总额的22.85%,占非流动资产总额的35.20%,占比较高。

可以肯定的是,引入市商机制,对科创板的交易制度、市场化建设具有积极意义,同时也有利于吸引更多国际资金加持。与此同时,作为中国资本市场的“试验田”和“先行者”,科创板进一步完善市场化机制,对主板市场又有何启示呢?

评论