记者 |

在美股二级市场上,SaaS已属支柱产业,相关厂商长期背着高估值和高增长的标签,但现在,这两项特征都遭遇了巨大挑战。

加息阴霾之下,标杆企业Salesforce市值半年缩水40%,资本市场绝对宠儿Twilio年内股价跌幅达90%,视频会议软件Zoom市值缩水近54%。

港股方面也不例外,去年年初,港股市场的中国头部SaaS企业已有市值超过千亿港元的存在,不到一年时间其市值快速缩水,极端案例下跌已超九成。有分析指出,如今已经没有哪家VC愿意再给企业服务领域的玩家30倍以上PS(市销率,估值方法之一)。

大洋彼岸的美国SaaS巨头们与中国同行面临着同样的困扰——估值缩水、股价跳水、增长乏力、业绩亏损、续约率下降。

根据QYResearch的数据,全球企业服务类SaaS公司的市场规模在2014-2019年实现了24%的复合年均增长率,预计2020-2026年将维持11%的增速。中国企业级SaaS公司2019-2021年的收入增速优于上述全球增速,但相较于2019年的高增长,2020和2021年增速整体有所回落。

在此背景下,中国企业级SaaS是否会走向收缩?

近日,安永企业咨询综合考虑收入规模、细分领域的代表性等指标,选取了在A股、港股和美股上市的20余家企业级SaaS公司进行多维度分析,并提出了相关建议。

安永在一份报告中指出,中国SaaS企业获客成本和研发投入仍然较高,盈利依然艰难,但随着该赛道公司收入的持续增长,行业整体毛利率水平已相对稳定。安永认为,在综合政策推动和社会需求增加的背景下,中国企业级SaaS公司已进入快速发展的黄金时代,极具增长潜力。

安永大中华区TMT行业审计服务合伙人李康表示,近两年SaaS行业进入爆发期,驱动因素来自政府产业政策红利和客观市场需求,后者既包括企业数字化转型提供的肥沃土壤,也包括疫情背景下移动办公和在线办公的兴起。

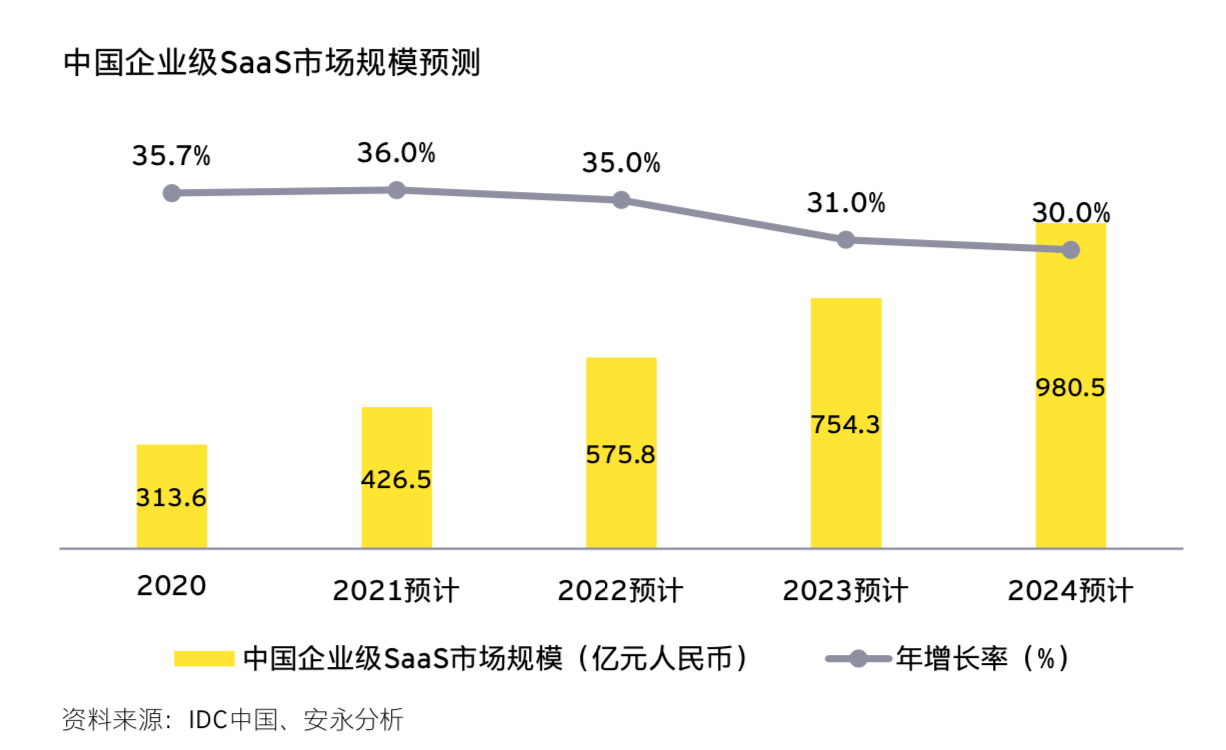

结合IDC公布的数据,安永预计到2024年,中国SaaS市场发展仍然处于起飞阶段,年增速不低于30%,但增速渐缓,市场将逐渐趋于成熟。

随着收入的增长,国内SaaS公司的毛利也相应水涨船高。安永在报告中指出,国际代表性SaaS公司毛利率通常超过70%,而国内SaaS行业这一数字在56%-58%之间稳定浮动,相比国外依然偏低。

在安永的调查中,垂直型SaaS公司的收入增幅明显好于通用型SaaS公司,毛利亦然。垂直型SaaS公司受益于成为头部后带来的马太效应,通用型SaaS公司则受到了激烈市场竞争的抑制。

安永大中华区TMT行业审计服务合伙人顾建东表示,我国SaaS企业在A股上市的公司毛利普遍比港股和美股的上市公司要高,这是因为A股公司非订阅的收入比重更大;港股和美股SaaS公司平均毛利水平在50%左右,不及A股,是因为港股公司由于“SaaS味”更足(订阅式收入、占比更高),所以毛利率稳定的特点比较突出。

谈及国内SaaS公司毛利较低的原因,顾建东向界面新闻分析称,与海外大型SaaS公司百亿美元的收入规模相比,国内SaaS公司普遍较低,导致收入对营业成本的摊薄效果不明显。而海外SaaS公司以中小型客户为主,产品标准化程度高,国内则主要依赖大客户贡献收入,后者对定制化要求高,无形中增加了SaaS公司的成本投入,拉低了整体毛利率水平。

但安永在报告中推断,随着国内SaaS公司收入规模持续扩展,其毛利率水平也将得到改善,而利润端阵痛将会持续。

基于过去3年的财务数据,安永报告显示中国企业级SaaS公司平均净利润率为负数,且在继续下探。除A股SaaS公司由于收入规模大且毛利高,能实现平均盈利外,港股和美股SaaS公司大多录得亏损,并有进一步扩大的趋势。

安永大中华区TMT行业咨询服务主管合伙人张伟雄认为,国内SaaS市场分散零碎,每个垂直领域的龙头份额相对美国企业占比并不匹配。在他看来,国内SaaS领军企业市值不高正是整个市场碎片化所致,他建议相关企业多做并购,把公司规模做大,作为提升市值的方法。

“SaaS厂商并购可以考虑的方向包括纵向和横向,纵向是指并购其他云计算厂商,例如IaaS(基础架构即服务)和PaaS(平台即服务),横向是指与其他平行领域比如电子签名、营销、HR、餐饮、文旅等竞争对手厂商进行并购,因为大家都有不同的核心大客户,横向并购可以作为业务发展的补充。”张伟雄告诉界面新闻。

顾建东则给出了一些策略性建议,他认为全球SaaS企业想获得后续成功,关键是帮助客户持续获得成功的能力,“SaaS服务的都是公司级客户,通常用完产品后发现商业价值有所提升才会继续购买。”

据他所述,一些业绩很好的美国上市公司,包括Adobe、Workday和data bright等,都设有客户成功部,负责持续跟踪其产品给到客户后能否真正实现SaaS的商业价值。“有些公司专注于自己的产品功能或有关技术改善,但忽视了客户成功的领域,差别就在这里。”顾建东坦言。

评论