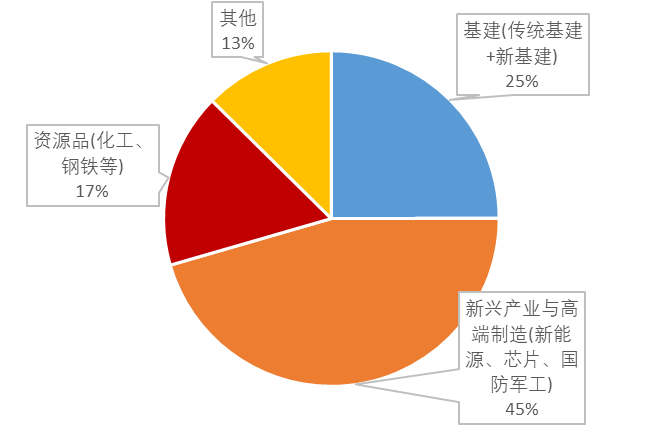

央企创新指数的行业板块构成极具特色,它以新能源、芯片、国防军工等新兴产业和高端制造业为核心(占比45%),同时又涵盖了基建(包括传统基建与新基建,占比25%)、资源品(占比17%)等行业。

新兴产业及高端制造板块是市场公认的核心赛道,因此投资者可以将央企创新驱动指数作为底仓长期持有。同时在特定的宏观政策环境下,也可以对央企创新指数进一步超配,当前就是进行超配的较好时机。

一、央企创新指数以新兴产业为核心,值得长期持有

图1:央企创新指数行业板块构成

央企创新指数中的新兴产业及高端制造板块权重达到45%,确立了指数的总体定位,指数无疑代表了未来数年确定性最强的方向,因此值得投资者长期持有。

我们具体来看新兴产业及高端制造板块内部的投资逻辑:

新能源方面,碳达峰、碳中和目标是我国重要的战略决策,也是实现经济高质量发展和促进生态环境改善的重要手段,是确定性最强的投资赛道,今年的市场走势已经证明了板块的投资价值。

芯片产业是我国对外依赖度较高的“卡脖子”领域,加速实现产业链的国产替代,是我国半导体产业升级的必经之路,因此其中也蕴藏着巨大的发展机会和投资机会。

在国防军工方面,国际形势变化与装备更新升级是军工行业的长期发展动力,我国需要建设与国际地位相匹配的国防装备设施,需要持续对武器装备进行更新和升级,军工企业未来饱满的生产状态有望延续。同时高科技产品在军工产品上也有广泛应用,我国在重点领域加快自主可控研发的进程必须加快,这同样会促进军工行业高速发展。

二、降准叠加地产调控预期见底,基建产业链将迎修复,是超配的好时机

近期相关行宣布下调金融机构存款准备金率。从本次降准的宏观背景来看,今年四季度和明年的经济下行压力加大,要求货币政策有所放松。

同时房地产行业也出现了调控政策见底的预期,近期相关行、相关部门不断出台相关政策措施支持房地产行业健康发展,这也提高了市场对经济增长的期待。

以上因素均有利于支撑基建投资保持良好增速。2021年基建行业整体表现较好,2021年以来,中证基建工程指数上涨了17.34%,跑赢沪深300指数43.4个百分点。在利好推动下,2023年基建行业的市场表现有望延续。

在央企创新指数中,如果按单个行业统计,基建的权重占比最高,达到25%,这其中既有房地产、道路、桥梁等传统基建,也有与电力、新能源、工业等产业配套的“新基建”。

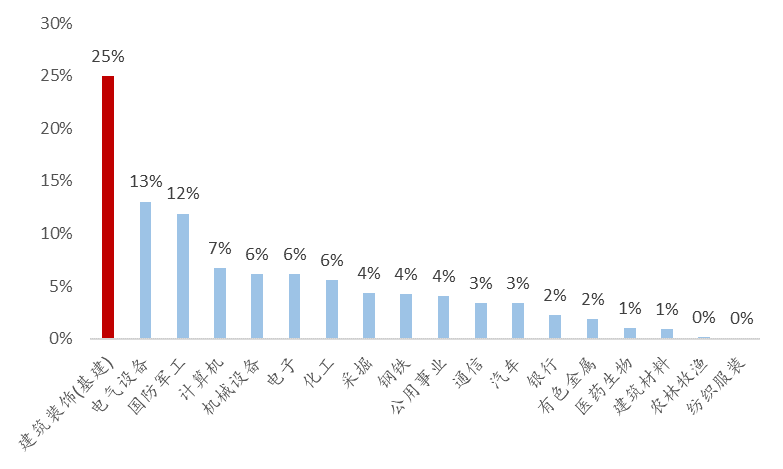

图2:央企创新指数内传统基建+新基建权重占比达到25%

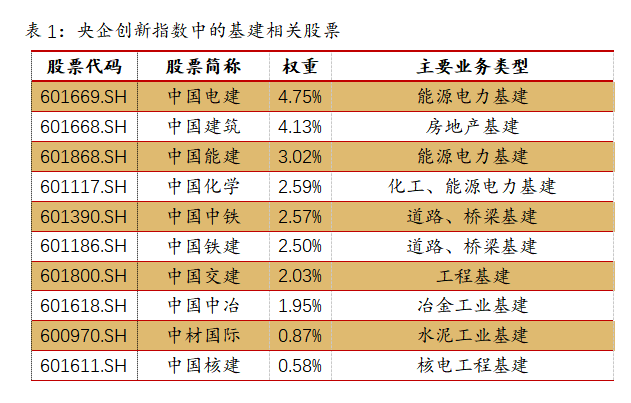

表1:央企创新指数中的基建相关股票

基建业有三大下游市场:基础设施建设、房地产、工业制造业。未来基础设施建设仍是保持经济稳定增长的重要一环,同时一些高景气的细分子行业如电力能源建设、城市轨交、核电建设、新型煤化工,以及受益政策推进的装配式建筑、智能建筑、环保工程等细分领域将有望成为对建筑需求快速增长的产业。

综合以上分析,基建板块作为央企创新指数中的优质卫星资产,在当前是适当超配的好时机。

三、上游资源板块企稳,有望迎来价值重估

上游资源品板块包括化工、钢铁、采掘等行业,在指数中权重占比为17%,对指数走势有一定程度的贡献,今年以来,资源品板块仅下跌4%,表现突出。

从板块走势来看,目前板块估值仍然较低,同时又有经济增长的预期,板块基本面也有望出现回暖。具体来看各周期行业的特点:化工行业方面,主要的驱动因素是能源价格供需矛盾仍然凸显,未来上游价格仍然维持较高的水平。钢铁行业直接受益于基建产业链修复带来的利好,随着货币政策微调及房地产调控预期见底,钢铁行业的投资逻辑正在变得顺畅。

评论