文 | 聚美丽 laycindy

编辑|木头

11月18日,中国证监会官网公布广州拉拉米信息科技股份有限公司(下称拉拉米)首次公开发行股票申请文件反馈意见,反馈意见主要包括规范性问题、信息披露问题、与财务会计资料相关的问题及其他问题等共计29个问题。

△图源:中国证券监督管理委员会

公开资料显示,2022年6月,拉拉米提交《公司首次公开发行股票 (A股上交所主板和深交所主板、B股)核准》,正式迈出IPO第一步;7月,拉拉米正式公布招股书,拟在深交所主板上市。

拉拉米获上市反馈

根据招股书与反馈意见,拉拉米冲击IPO挑战重重。

招股书显示,拉拉米成立于2012年,前身为广州市昌勤贸易有限公司,2015年更名为拉拉米。公司主营业务包括互联网零售服务及线下分销,向品牌方提供的服务内容涵盖品牌定位、品牌策划、店铺管理、营销推广、数据挖掘及分析、供应链管理等。公司成功孵化了 Naris(娜丽丝)、Byphasse(蓓昂丝)、Ziaja(齐叶雅)、Gifrer(肌肤蕾)、Casmara(卡蔓)等境外美妆品牌,合作的品牌方遍布日本、西班牙、法国、波兰、澳大利亚、比利时、美国等多个国家或地区。

此次反馈意见中,证监会要求拉拉米提供相关资质许可;拉拉米应对存在的3起税务罚款事项是否构成重大违法行为进行解释;此外,证监会还要求拉拉米详述电商零售、电商分销和电商代运营三种服务模式下,具体的业务流程、前五大客户( Naris(娜丽丝)、Avene (雅漾)、Byphasse (蓓昂丝)、Gifrer(肌肤蕾)、Ziaja(齐叶雅))销售金额、定价策略、市场竞争、各电商平台的人均消费地区分布等情况。

招股书显示,报告期内,拉拉米2019年-2021年营业收入分别为7.61亿元、7.84亿元和8.40亿元;同期归母净利润分别为0.64亿元、0.58亿元和0.6亿元。证监会要求拉拉米分析收入及利润波动的原因。

△图源:拉拉米招股书

报告期内,拉拉米销售收入维度前五大合作品牌为 Naris(娜丽丝)、Avene (雅漾)、Byphasse (蓓昂丝)、Gifrer(肌肤蕾)、Ziaja(齐叶雅)。招股书指出:公司与境外品牌方的合作方式为,通过签订代理合同获得独家或非独家代理权,以在全渠道或一定渠道范围内推广和销售品牌产品。其中,公司主要通过买断品牌方产品并对外销售以获得收入。报告期各期,公司前五大品牌合计收入占比分别为86.44%、90.80%和 89.84%,品牌销售的集中度较高。

反馈意见要求拉拉米补充披露报告期内与主要合作品牌签署协议的类型(独家与非独家)、协议有效期、续约条款、终止授权的情形等,说明对主要品牌方是否存在重大依赖,与主要品牌方业务合作是否可持续;报告期内获取非独家授权合作品牌的收入、利润占比,在非独家授权模式 下销售渠道、销售区域是否存在限制,如存在相关风险披露是否充分。

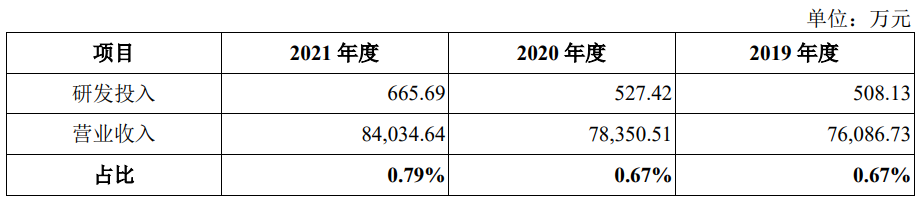

招股书显示,2019年至2021年,拉拉米的研发费用分别为508.13万元、527.42万元和665.69万元,占营业收入的比重分别为0.67%、0.67%和0.79%;而同期行业平均研发费用率分别为1.69%、1.72%、1.67%,公司研发费用率不足行业平均水平的一半。拉拉米的研发费用较低。

△图源:拉拉米招股书

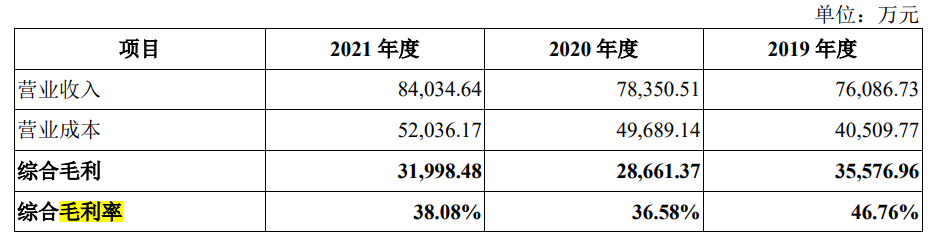

此外,报告期内拉拉米剔除物流成本后主营业务毛利率分别为46.77%,44.07%及43.43%。而报告期内,同期行业平均毛利率为36.10%,35.87%,35.88%。拉拉米毛利率较高。

反馈意见要求拉拉米:(1)结合行业竞争格局及市场发展趋势,披露发行人报告期内维持较高水平的原因及合理性,各销售模式下、各品牌销售报告期内毛利率波动的原因及合理性。

△图源:拉拉米招股书

值得注意的是,拉拉米存在股东股份被冻结事件。招股书指出,搜于特集团股份有限公司(以下简称:“搜于特”)作为公司股东之一,持有892.152万股,占总股本的14.8692%。但天眼查显示,搜于特所持有股份被多家法院轮候冻结。证监会要求公司说明搜于特股份被冻结是否影响公司股权清晰,是否影响公司实际控制人认定。

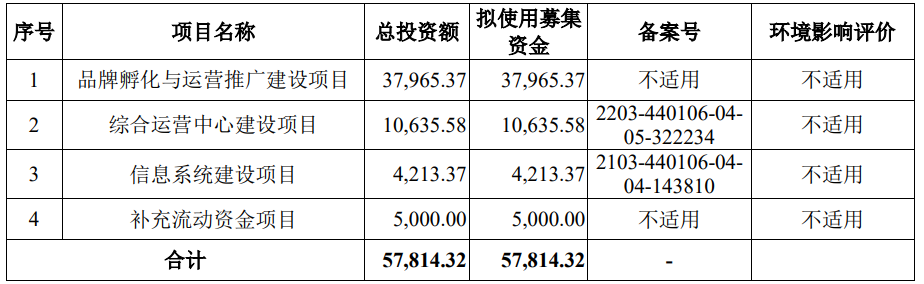

招股书指出:拉拉米本次IPO计划募集资金5.78亿元。其中,品牌孵化与运营推广建设项目拟使用募集资金3.8亿元,综合运营中心建设项目拟使用募集资金1.06亿元,信息系统建设项目拟使用募集资金0.42亿元,补充流动资金项目拟使用募集资金0.5亿元。

△图源:拉拉米招股书

除上述自身发展问题外,电商代运营行业发展对拉拉米此次冲击IPO也是一个巨大的挑战。

电商代运营行业发展陷入围城

电商代运营公司的发展既有内忧又有外患。

一方面,电商代运营主要得益于电商平台天猫、京东、拼多多等的发展,电商平台的增速放缓对代运营公司发展产生一定影响。2022年上半年,电商代运营板块上市公司净利润均出现不同程度下滑;除了壹网壹创和水羊股份营收有增长,丽人丽妆,若羽臣,凯淳股份和青木股份营收均出现不同程度下滑。

另一方面,电商代运营商行业的发展,已步入高阶竞争阶段,呈现流量红利衰退和品牌运营需求趋精细化的态势,代运营商行业正面临洗牌,规模较大、资金及供应链实力较强的代运营商强势崛起;品牌与代运营商之间又很难建立长期合作的关系,一旦品牌出走,对过度依赖品牌的代运营商有着毁灭性的打击。

在重重挑战下,拉拉米此时IPO胜数几何,聚美丽将持续关注。

消息来源:中国证券监督管理委员会,拉拉米招股书 ,天眼查

评论