记者 |

近日,国内民办高等职业教育公司相继交出年度成绩单。

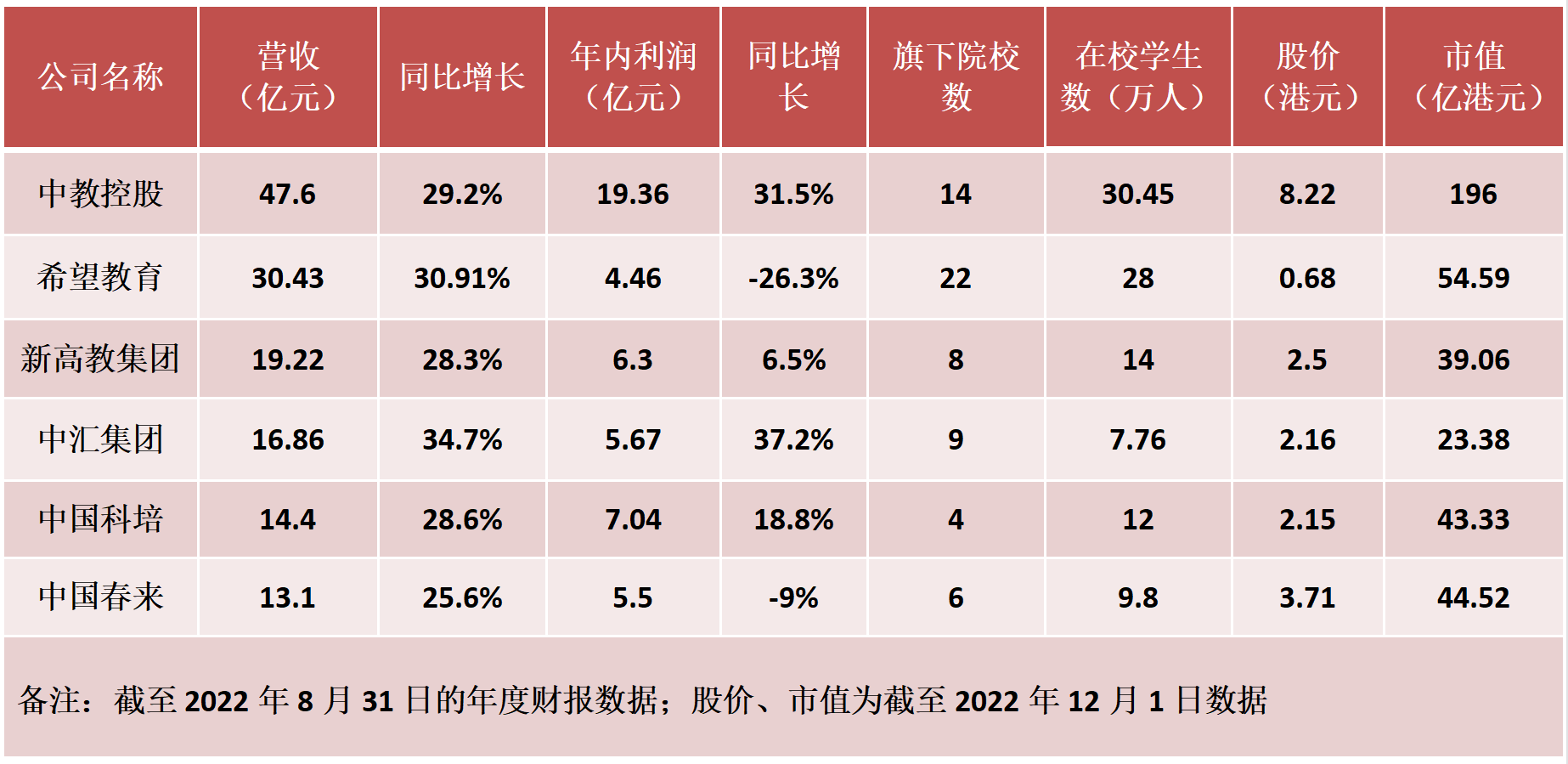

民办高教龙头中教控股(00839.HK)在新财年继续刷新业绩,依然保持领先优势。截至2022年8月31日,中教控股财年营收47.6亿元,同比增长29.2%;年内利润19.36亿元,同比增加31.5%。

希望教育(01765.HK)年营收30.43亿元,同比增长30.91%;净利润4.46亿元,同比下降26.3%。

新高教集团(02001.HK)、中汇集团(00382.HK)、中国科培(01890.HK)三家的表现也相对亮眼。年营收分别为19.22亿元、16.86亿元、14.4亿元,分别同比增加28.3%、34.7%、28.6%;净利润均超过希望教育,分别达6.3亿元、5.67亿元、7.04亿元。

中国春来(01969.HK)年营收13.1亿元,同比增加25.6%。年内利润5.5亿元,同比减少9%。

宇华教育(06169.HK)以及去年7月上市的中国通才教育(02175.HK)均延迟刊发2022年度业绩,两只股票均已停牌。

宇华教育称,由于其核数师目前无法确定该公司是否有充裕的离岸财务资源于2022年12月悉数赎回公司发行的可换股债券,故延发业绩;中国通才教育称,有待刊发一则内幕消息,故无法发布业绩,并表示营运仍然正常。

上述六家民办高教股的营收上升,主要来自内生增长——学生数的增长以及新并购院校纳入财务报表。

从学生数量来看,中教控股是中国在校学生人数最多的上市高教公司。旗下共有14所国内外院校,其中高职院校8所、中职教院校4所、国际院校2所。

截至2022年8月31日,其在校生人数约30.45万人,规模创历史新高,同比增长26.9%。随着其粤港澳大湾区的两个新校园及澳洲的第四校区投入使用,办学容量进一步提升。

中教控股主营高等职业教育、中等职业教育和国际教育三大业务,期内只有高职教育实现同比增长42.5%至39.3亿元,中职及国际教育营收均同比减少9.5%、14.1%至6.4亿元、1.9亿元。后者主要受疫情影响以及澳洲的入境限制导致招生工作中断。

希望教育紧随其后,2022/2023学年新招生人数超9.5万人,同比增长15%。在校生超28万人,同比增长21%。

希望教育在海内外共运营投资22所院校,其中本科院校7所、大专院校11所、技师学院2所。其在海外还拥有2所院校,分别为马来西亚英迪国际大学、泰国西那瓦国际大学。

截至8月31日,新高教集团、中汇集团、中国科培、中国春来的在校生人数分别达14万、7.76万、12万、9.8万人,旗下学校总数分别为8所、9所、4所、6所。

中汇集团旗下学校分别位于广州、四川以及澳洲、新加坡。中国科培在3个省份共经营广东理工学院、肇庆学校、哈尔滨石油学院、淮北理工学院4所学校。

中国春来旗下学校则主要集中在中部地区,分别为位于河南的商丘学院、安阳学院、商丘学院应用科技学院、位于湖北的荆州学院、湖北健康职业学院、位于江苏的苏州科技大学天平学院。

支出方面,中教控股收入成本为20亿元,同比增加32.8%,系集团扩张及学生人数增加。融资成本为3.1亿元,同比增加90.1%。

行政开支、销售开支分别为7.2亿元、1.7亿元,分别同比增加52.4%、1.2%。行政开支增加主要是由于学生人数增加、新增一所学校、新校区开始投入使用并开始确认折旧,及确认购股权计划下以股份为基础的付款所致。

“未来公司以内生增长带动盈利增长,较难复制前几年收入盈利同时大幅增长。”中泰国际在11月30日研报中称,中教控股期内毛利率稍低于预期,行政开支稍高于预期,故下调公司估值前瞻市盈率至10倍(之前为12倍),新目标价调整至9.48港元。

希望教育的年行政开支、销售开支分别为4.4亿元、2.17亿元,分别同比增长32%、47%。前者增加系并购院校的进一步整合,以及加大师资引进及院校升级、薪酬增加等;后者则是基于招生就业相关的人力、广告及市场推广的投入增加。

中国春来的行政、销售开支分别为2亿元、460万元,分别同比增加5.9%、27.8%;中汇集团行政、销售开支分别为2.4亿元、4820万元,同比增加50%、140.4%。

中汇集团称,其销售开支大幅增加的原因是,工业教育整合相关项目的一次性宣传开支、招生开支扩大,以及新收购学校华商技工学校于报告期内产生的销售开支;行政开支增加的原因是增聘行政人员及高级管理人员有关的薪资、业务开发、物业管理及折旧增加。

相较其他高教股,新高教集团在支出上的控制更为显著。其年销售及分销开支、行政开支分别为2870万元、8770万元,同比增加42.1%、3.5%。

整体看来,即使在疫情防控下,民办高教股也能保持一定的盈利水平。但在二级市场,受“双减”和民促法实施条例影响,资本恐慌情绪波及职业高教板块,较长时间陷入超跌状态。即使是高教的龙头公司中教控股,也从去年6月的股价高点20.25港元/股一路走低。

事实上,政策一直保持对高等教育扶持的态度,从2019年的高职扩招,到2021年10月的《关于推动现代职业教育高质量发展的意见》,再到今年11月份的《职业学校办学条件达标工程实施方案》,行业扶持由重数量持续深化重质量。

教育部数据显示,2022年,高等教育学校3012所,在学总规模4430万人,毛入学率57.8%,十年提高27.8个百分点。毛入学率的大幅提升,高职扩招政策是最主要驱动因素,2019年该政策实施以来,三年累计扩招达400多万名,总体办学规模相比扩招前大增近40%。

弗若斯特沙利文预计,中国民办高教市场2017-2022年复合年增长率将达7.6%,2022年市场总值将达1496亿元。

“在投资者的众多政策担忧中,营利性登记进展有关的不确定性是最大焦点。”招证国际认为,营利性登记是《民办教育促进法实施条例》的部分要求,要求高教学校需要进行营利性和非营利性的选择和登记,上海早在2019年已开始执行相关登记。

该行注意到多个省份也正开始进行选营选非的审批,例如:黑龙江、江西、云南和广西等地,但各地审批节奏不尽相同。完成登记后,公司将面临更高的企业税和支付土地出让金,但也会得到更多的学费自主定价权。

中金公司于11月23日发文称,高教行业具有高股息率的特征,行业平均分红比例在30%,板块目前的股息率7%。在职业教育政策利好背景下,该行预计2023年民办高校分类管理逐步落地后,能够消除部分市场担忧,长期来看高教板块估值具有修复空间。

截至2022年8月31日,中教控股的银行及其他借款分别为88.88亿元,有息资产负债率为26.5%。现金储备55.21亿元。

截至2022年8月31日,希望教育的贷款余额累积41.24亿元,负债权益比例为51.2%,现金及银行结余总额为30.33亿元。

新高教集团的计息银行贷款及租赁负债为33.33亿元,有息负债占总资产比例为36.7%,杠杠比例高达104.9%。现金及现金等价物余额为10.8亿元。

中国春来的资本负债比率约为91.4%,同比减少23.6%。现金及现金等价物余额为6.4亿元;

中汇集团的银行及其他借款16.63亿元,资本负债率为23%,现金及银行结余为13.18亿元。

截至12月1日收盘,中教控股股价下滑0.36%至8.22港元/股,总市值196亿港元。希望教育大跌10.53%至0.68港元/股,总市值54.59亿港元。中国春来、中国科培、新高教集团、中汇集团分别报3.71、2.15、2.5、2.16港元/股,总市值分别为44.52亿、43.33亿、39.06亿、23.38亿港元。

评论