12月1日,市场指数大幅跳空高开,随后冲高回落,午后两市继续维持高位震荡的走势。截至收盘,上证综指上涨0.45%,深证成指上涨1.4%,创业板指上涨1.53%。盘面上来看,受利好消息的刺激,12月1日,成长板块的表现较为突出,计算机、新能车、光伏等板块涨幅居前,此外港股科技继续强势表现,而金融、基建等权重板块则出现了一定幅度的调整。个股方面,涨多跌少,上涨家数超3000家,下跌家数约1600家。

量能方面,12月1日,两市合计成交金额1.06万亿,相较昨日有明显放量。北向资金方面,近期北向资金重回持续流入的态势,净流入114.5亿元,其中沪股通流入37.16亿元,深股通流入77.34亿元。

近期北向资金流入流出情况,数据来自于WIND

12月1日,成长板块的走强,或与隔夜美国相关人员的讲话有关,这一次讲话是11月议息会议后的首次公开亮相。在这次讲话中,提到“当利率接近足以降低经济的限制水平时,放慢加息步伐也是有意义的”,并按时“放慢加息步伐的时间可能最早在12月会议上到来”。

此番表态之后,据相关数据,美国12月加息50个基点至4.25%-4.50%区间的概率为77%,加息75个基点的概率为23%,美国十年期利率昨日下行,市场风险偏好回升,美股盘中由跌转涨。美股三大指数中,纳指的涨幅更为强劲,上涨4.41%。纳指ETF(513100)也大涨超过3%,标普500ETF(159612)收涨1.98%。

标普500代表的是美国经济,纳斯达克代表的是全球的科技。看好美股后续表现的小伙伴可以关注标普500ETF(159612)、纳指ETF(513100)。

昨日美股市场表现,数据来自于WIND

除了海外利好消息之外,国内方面,广州宣布解除高风险区外所有区域的封控措施,并且不再开展全员核酸检测,部分商场不再查验48小时核酸检测阴性证明,实行“个人防护、避免聚集”的公共卫生防控措施。防控措施得到了优化,层层加码的现象开始得到了整治和调整,这也在一定程度上进一步提振了市场的情绪。

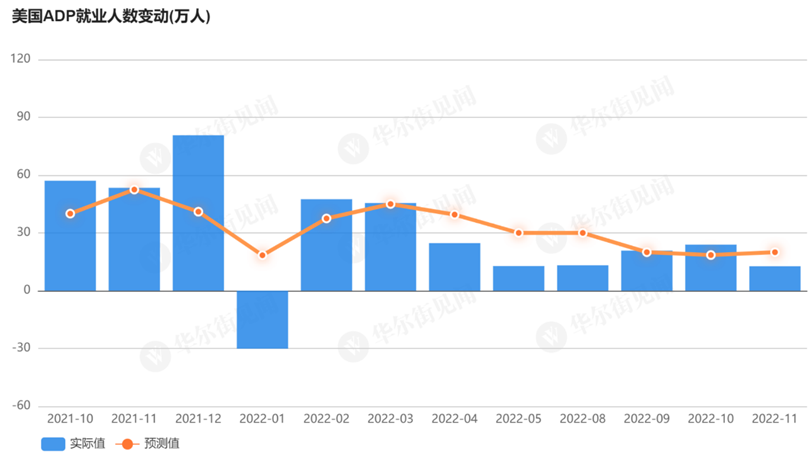

此外近期美国“小非农”数据出台,11月ADP就业人数变动(万人)为12.7万人,远低于预期的20万人。此前美国经济数据走弱,景气指数下降趋势仍在,制造业步入萎缩周期,10-11月Markit制造业PMI跌破50,服务业指数也连创新低,偏紧的就业市场是美国经济韧性的体现,但现在这一数据也有所转弱。美国经济衰退风险增大,美元走弱、黄金走强,也拉动具有金融属性的商品金属及贵金属走强,有色60ETF(159881)涨1.99%,矿业ETF(561330)涨1.79%,黄金基金ETF(518800)涨0.33%。

数据来源:华尔街见闻

当下美国10月经济回落,加上11月议息会议偏鸽,美国加息节奏放缓较为确定;虽然CPI回落的持续性有待验证、美国或调高长期利率中枢,但下一个风险点出现之前,美元以及实际利率难以再大幅上行,贵金属有望较此前获得边际反弹动能。全球经济下行趋势显现。欧洲能源危机等风险事件频出,黄金价值凸显。经济衰退先于CPI回落验证还是实际利率回落提前验证,衰退预期与避险需求对黄金价格均构成一定支撑。可关注黄金基金ETF(518800)的投资价值。

有色方面,目前经济增长内需疲软,结合金融端提到“降准”、地产“三支箭”落地等政策走向来看,Q4乃至明年,基建或仍是“稳经济”的重要抓手,地产“保交楼”也是政策重点发力对象,基建项目的开工、地产项目的竣工等均有望拉动有色金属的需求。加上新能源电池产业对能源金属的需求拉动,有色板块有望进一步凸显价值。感兴趣的投资者也可继续关注矿业ETF(561330)及有色60ETF(159881)。

港股科技ETF(513020)延续了近期的强势表现,大涨3.27%,自10月底低位反弹以来,一个月的时间涨幅超过27%,领涨市场。从资金面的角度来看,近一个月的南下资金流入凶猛,,净流入超过1000亿元,是近几年少有的阶段净流入最密集时期,其中科技板块是净流入最多的领域,资金抢筹科技板块,港股科技股龙头反弹也较为明显。

天风证券认为未来一段时间港股或将迎来反弹,进入三季度业绩期,密切关注三季报展望和预期。展望后续,港股的市场风险偏好及估值压制因素呈改善态势,中国科技互联网企业估值处于历史相对低位,基本面修复趋势较明确,中期估值性价比较高。对于港股的超跌反弹,投资者可以通过港股科技ETF把握相关投资机会。港股科技ETF(513020)采用港股通额度,额度充足,可T+0交易。

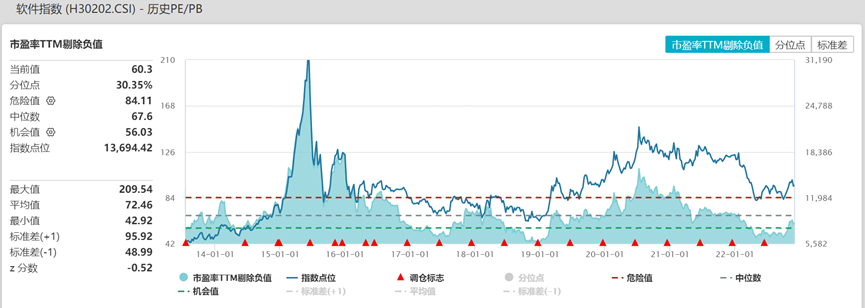

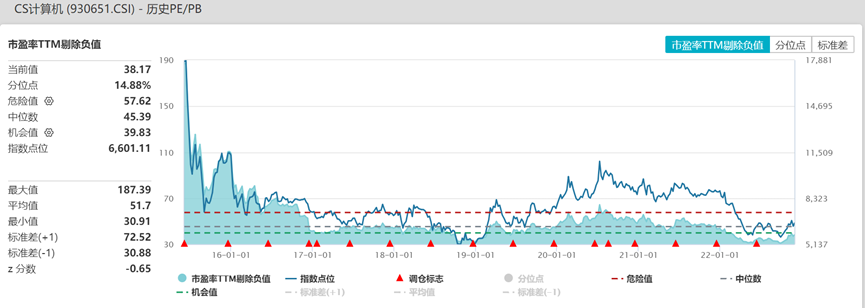

信创相关产业链12月1日也表现亮眼,软件ETF(515230)涨3.29%,计算机ETF(512720)涨3.12%。

数据来源:WIND

消息面上,近期电力现货市场政策推进,利好数字化、虚拟电厂等细分行业。11月25日,相关部门发布《电力现货市场基本规则(征求意见稿)》和《电力现货市场监管办法(征求意见稿)》,向社会公开征求意见,提出“推动储能、分布式发电、负荷聚合商、虚拟电厂和新能源微电网等新兴市场主体参与交易等。虚拟电厂发展前期受到盈利模式制约,处于探索阶段,发展速度较慢。本次征求意见稿的发布或有助于虚拟电厂形成良性可持续的盈利模式,步入发展新阶段。

计算机方面,作为国家安全的重要领域,信创产业前景广阔。当下公共卫生事件管控动态优化的趋势下,公共卫生事件影响继续边际减弱,宏观经济调控政策及行业发展政策的陆续出台有望带动经济逐步复苏,国产化趋势与历史使命为基础,叠加B/G端数字化、安全需求,信创产业具备政策面与基本面双重利好。根据相关数据,党政信创+行业信创覆盖人员合计约6500万。信创PC整机单价约5000元,信创服务器单价约5万元,开源证券研报测算,得信创产业潜在空间为数千亿元,蓝海市场可期。2022年受公共卫生事件影响相对低基数, 2023年行业整体的盈利性、成长性都有望得到整体改善;当前板块估值较低,感兴趣的小伙伴可继续关注软件ETF(515230)、计算机ETF(512720),但要警惕业绩兑现节奏不及预期、筹码拥挤带来的调整风险。

数据来源:WIND

评论