一早晨就被某宝轰炸了朋友圈,原来说好的“移动端永不收费”的支付宝今天也居然宣称提现收费了。

于是广大群众翻起了旧账,想当年(2016年2月)某信宣布收费时,那个“隔壁家的支付“是怎么说的?

宝宝大概忘记了那年二月十六吹过的牛逼了

但是宝宝还是厚道的,即使收费,总额度也提高到2万元,比某信的1千元额度还是要阔绰得多。

即便这样,吃瓜群众还紧张兮兮,无比担忧,总怕自己会被扣除高额的手续费。小袖就不明白了,你们到底纠结个啥,说的好像你们支付宝里真有2万似的。

就算个个都是有钱淫,那购物车里还有好几万的货物没清呢,把钱提出来干啥!

为了解决这些“无钱可花,却又有逼要装”的群众问题,网上还特意公布了“支付宝省钱八大秘籍”

方法1:把钱直接花掉。可以用支付宝余额里的钱,在线上买买买,在线下买买买,逛商场进超市、别愁花不掉……(顶级妙招!)

方法2:通过支付宝理财的资金赎回到余额宝或余额,再提现到本人银行卡也都免费,不受这项规定的影响。

方法3:买东西尽量使用蚂蚁花呗付款,到还款日期是用余额来还花呗,直接省去提现步骤。说到这里,似乎用余额来还信用卡也是不错的选择。

方法4:开通亲密付。他花不完,你直接用他支付宝里的前付款,避免两个人之间转账。

方法5:转账到别人的支付宝账户。要转账的话,把钱转到对方支付宝账户上,而不是银行卡上。TA可以直接花,也不用你来承担“转账到银行卡”的手续费。

方法6:巧妙运用余额宝。用银行卡买余额宝,余额宝可以转到自己的任意一张银行卡。你可以用你A卡的钱买余额宝,然后再从余额宝里转到自己的B卡上。

方法7:用来还信用卡。支付宝余额里的钱可以用来还信用卡,是不收取服务费的。

方法8:蚂蚁积分抵用免费额度。2万元免费额度用完后,可以用蚂蚁积分兑换免费额度。1个积分=1元免费额度。

听起来怎么都像支付宝内部人员对我宝其他产品的推广宣传。

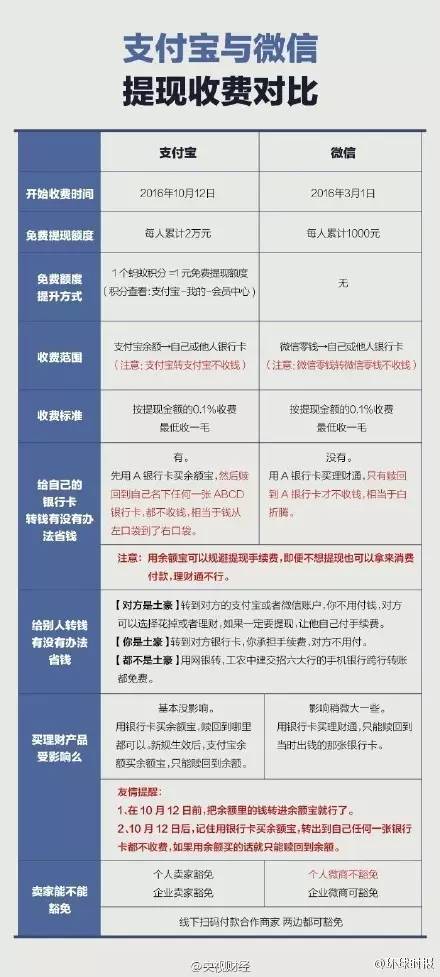

还有爱心人士总结出支付宝与微信的对比攻略,假如人人都奉献一点爱,支付宝提现从此不给钱。

对于收费原因,支付宝回答的是“综合经营成本上升”。回想当初微信收费时,给出的回答则更为具体:“微信支付作为第三方支付工具,在用户转账的时候承担了通道的作用,这时候银行是要向第三方支付工具收取手续费的,转账成本高达千分之一。”而当时微信承担的成本是一个月超过3个亿,而且还在极速增加。

不知是迫于资金压力,还是某方压力,支付宝在信誓旦旦宣布不会收费的7个月后终于自己打脸的发布了收费公告,其中缘由恐怕比群众吐槽的更为复杂。

但是同样是收取1%的手续费,支付宝提现的影响要比微信本身小很多。

首先,支付宝不仅仅是一个简单的支付渠道,它衍生出的是蚂蚁金服。支付宝本质上是蚂蚁金服旗下金融体系(阿里系)的一个与用户直接接触的分支。而微信支付背后并没有支付宝那么庞大完整的金融体系。最简单粗暴的例子,支付宝首先就有天猫和淘宝,而微信虽然有微店作为支撑,但基数显然要远远小于淘宝,这就是两者最大差别之一。

其次,支付宝背后拥有着理财工具余额宝,使支付宝里的现金流变成了理财形式,同时还可以直接购物;微信虽然也开通了理财通,但都是托管于第三方理财之上,并没有自己的平台。因此将支付宝里的钱流进余额宝似乎要比放进各种不了解状况的第三方理财平台中容易得多。

第三,支付宝在2014年又推出了信贷产品,蚂蚁花呗。用户使用了蚂蚁花呗之后大部分会直接将使用的钱放入余额宝开启自动还款,更加巩固了余额宝,而选择分期付款盈利更多。同时,蚂蚁还有自动还款信用卡的功能,多触手的交易方式,使金额宝的资金流通变得更加便捷。

综述,支付宝是构建在完整金融体系下的一个分支,我们就算绕过了支付宝也绕不过余额宝、绕不过蚂蚁花呗、更绕不过那双夜以继日喊着要被剁掉的手。而相比,微信的支付渠道就非常单一,我们总不会为了支付每天吃饭的5块7就在里面存入10万块现金。

所以,就原谅宝宝的出尔反尔,习惯了微信的收费政策,作为货币,他们总要生而平等。

更何况,你家的水电费燃气费开车罚款还等着你去交呢……

要说有影响,那恐怕就是:

以后向别人转账的时候不用再问,是转微信还是转支付宝了。

评论