文|砺石快消 金梅

从云南白药的牙膏成为集团利润支柱之后,利润日趋微薄的中药品牌,在药妆及日化领域就一直动作不断。同仁堂、天士力、康恩贝、云南滇虹、片仔癀……药妆及大日化市场竞争升温。

论品牌延伸,路子最“野”的当属马应龙。2009年,趁着国内药妆崛起的大风潮,马应龙八宝眼霜品牌问世。

痔疮膏冠军竟然做起了眼霜,这让大众颇为震惊。2019年,马应龙口红掀起了更大热议。实际上其多元化并不止这些,开医院、开药店、搞物流……不胜枚举。

有400多年历史的马应龙积淀深厚,名扬海内外,且公司一直在积极谋变。但其仅101.69亿的市值却在透露着,市场并不怎么为它的多元化买单。

1、马应龙的400年

马应龙400多年的历史,有400年和痔疮没有关系。

明朝万历年间(1582年),马应龙起源于河北定州。由于地处华北平原,春秋时期,气候干燥、风沙较大,患眼疾者较多。马金堂潜心研习医学典籍,以牛黄、麝香、冰片、琥珀、珍珠等八味名贵药材创制“八宝眼药”。

道光年间(19世纪前中叶),马应龙的眼药铺开到了北京前门大街。以京城和定州为基础,北方市场渐成规模,于是马家传人开始开拓南方市场。1919年,马岐山在华中重镇武汉武昌开了个分店。由于功效显著,店铺开张不久就生意火爆,省内外许多中药号纷纷请其供货。

20世纪初,洋药倾销,英国“沃古林”、日本“老笃”等眼药水充斥市场,但马应龙眼药以其疗效可靠、适应症广泛,在激烈的竞争中争得了一席之地。随后汉口的几家店陆续诞生。

当时人们公差外出,捎带马应龙眼药到外埠中西药房,可凭发票加价一成换成现款,可见其信誉之高。武汉打开局面后,马岐山继续在长沙、安庆、重庆、柳州开设分店,形成了以武汉为中心的南方马应龙眼药市场网络。

彼时的马应龙眼药不仅畅销国内,东南亚诸国如泰国、缅甸、越南等视之为圣药,欧美人士也誉之为东方魔药。

新中国成立后,武汉马应龙眼药发展成为生产中心。1956年,马应龙制药厂公私合营,由马岐山之子马惠民出任厂长,工厂开始由手工作坊转变为半机械化生产,惠及的用户更多了。

2、马应龙一变

上世纪80年代,我国农村缺医少药,马应龙化身“万金油”,被农民用在蚊虫叮咬、皮肤瘙痒、烧烫伤处。当时还有农民用马应龙眼药治疗痔疮,震惊于其效果,便写信给马应龙道谢。就这样在马氏第十四代马彩丽手里,“马应龙麝香痔疮膏”问世了。

随着饮食“重口味”和久坐的习惯,痔疮的发病率越来越高,且根治难。“有痔青年”们,让马应龙看到了金矿。

通过清晰的三步骤战略,马应龙很快成为细分龙头:1、用5到10年采用低价策略,扩大市场份额,最终取得垄断地位。2、强化马应龙品牌塑造,建立“马应龙=痔疮膏”的品牌记忆。3、垄断市场后,稳步提价。

拥有“中华老字号”加持的马应龙,逐渐成为“中国治痔第一品牌”。其麝香痔疮膏、麝香痔疮栓(主治内痔),在欧美市场也获得众多好评,成为公司的现金牛(2021年,其麝香痔疮膏销售量达1.3亿余支,比上年提高了8.31%。其治痔类产品营业收入13.84亿元,增长18.81%,且此类产品的毛利率高达71.88%)。

马应龙与“痔疮膏”如胶似漆时,早在90年代公司其实就开始感受“痔疮神药”的囚笼之困。

虽然它已经是细分龙头,但肛肠类产品总体市场空间有限,让公司增长遇阻。同时,主力产品原料中,麝香和牛黄非常稀有,特别是麝香,市场供应远远不足。这两味药,一旦出现供应和价格波动,就会对公司的整个产业链产生巨大影响。

所以降低对大单品的过度依赖,早早就提上了公司日程。它开始不断增加药物品种,以肛肠及下消化道领域为核心,在肛肠外,也开始做眼科、皮肤、镇咳、妇科、精神等领域的产品。

2021年,这些产品的毛利率约为49%,贡献毛利一个多亿。其中销量增长最多的是眼科产品,2021年马应龙八宝眼膏的销售量104.65万支,同比上年提高54.74%。

3、马应龙二变

马应龙曾经联合专业研究机构开展过“中国成人肛肠疾病流行病学调查”,结果显示,我国肛肠疾病的总发病率达50.10%,患者认知率仅有48.1%,就诊率仅有28%,其中64.3%的患者发病后没有采取任何治疗措施。

既然市场存在这么大的空白,为什么不继续延长产业链?受益于国家对民营资本进入医院经营市场的放宽,马应龙开始从药企向肛肠健康方案提供商转型。肛肠医疗服务,正是其重要的战略支撑板块。

1997年,北京马应龙长青肛肠医院(三级甲等肛肠专科医院“国家肛肠病重点学科”建设单位)成立。这是公司进行肛肠医院连锁化经营的华北样板医院。马应龙雄心勃勃,它想沿着“单体完善、复制扩张、连锁经营”的思路,最终做成全球最大的肛肠专科医疗服务机构。

与近年迫于市值管理压力、开医院“讲故事”的其他药企相比,马应龙的专科医院做得还不错。深入到患者身边的马应龙,为自己的肛肠产品提供了坚实的渠道支撑,还能更好的了解市场,开发新品。

公司计划在全国七大区域,均设立“1”家品牌旗舰医院(定位中高端),并在周边设立规模相对较小的“N”家医院,形成“1+N”的结构联动。“N”为“1”提供病源支撑,“1”为“N”提供专家和技术指导支持。

公司在武汉、北京、西安、南京、大同、宁波等地建立多家肛肠连锁医院,并与山东、河北、河南、黑龙江、浙江、四川等省份58家县市级公立医院合作共建马应龙肛肠诊疗中心。

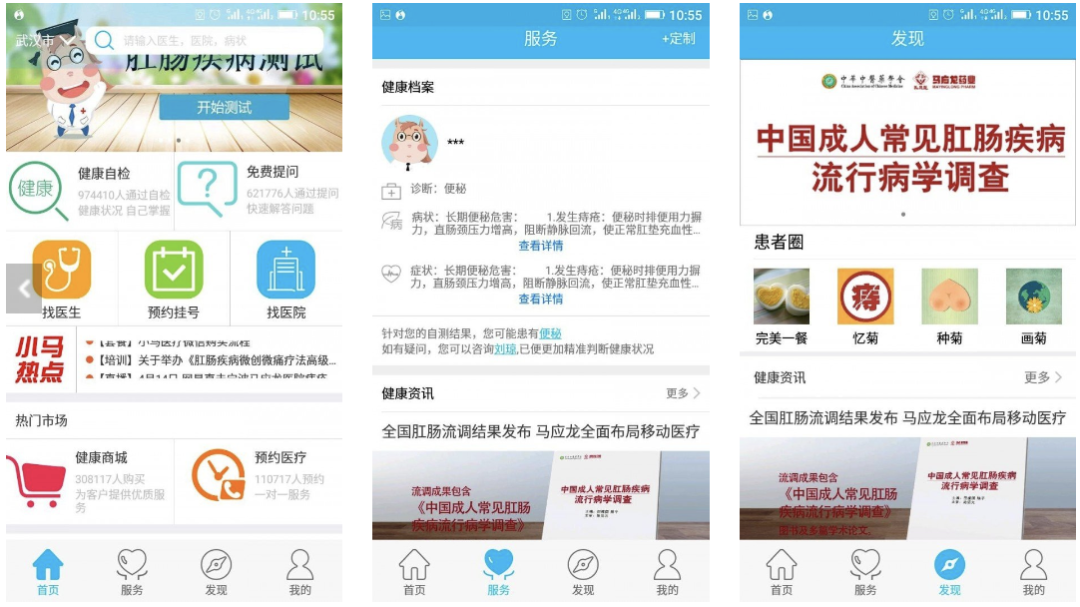

它还在互联网大背景下,推出了互联网医疗项目,构建了覆盖诊前、诊中、诊后的线上线下一体化医疗服务。它还搭建了小马医疗线上服务平台,希望实现“从药到医,从医到药”的良性互动循环。

2021年,其诊疗产业收入规模同比增长33.77%。2022年上半年,该业务营收同比增长72.20%。

虽然医疗业务增长迅猛,但总营收却只有1.846亿,毛利仅为2684万,毛利率为19.6%,跟痔疮药品70%+的毛利相去甚远。而且,一个医院从投入到最后盈利,往往要经历数年,超长的回报周期,让医疗业务很难撑起公司巨大的想象空间。

沿着产业链延伸的思路,马应龙还开起了药房,并在天猫、京东、拼多多、美团等平台开设了零售药店。依托于药店业务,公司也拓展了医药物流服务,完成药品批发和线上线下全渠道配送。

这一块业务并不能算是公司从核心能力中生长出来的业务,但近年却一直是公司的营收主力。2020年,马应龙医药商业板块营收11.71亿元,2021年增长至14.67亿。但也不能高兴的太早,该业务的毛利只有8803万,毛利率也仅为6.44%。

这两块野心勃勃的供应链拓展,并没有让马应龙尝到很多甜头。这些渠道布局,目前并没有促使马应龙在肛肠领域,长出新的大单品,不过是让它到别的领域看了看“风景”,这非常遗憾。

曾经的强生靠着持续的产品创新从无菌辅料领域,一路拓展到医疗器械、医疗用品、人工关节等医用耗材和药品等领域,不断用领先的技术和产品拓宽渠道。而非在狭窄的产业链中,不断向下游延伸,分散了公司的注意力。

4、马应龙三变

马应龙需要突破肛肠的围城,寻找新的增长曲线。

随着国内中药竞争加剧,药品利润的空间越来越小,药企接连跨界日化领域。云南白药的牙膏、面膜;同仁堂的伊妆、同仁本草和丽颜坊系列;片仔癀的牙膏、面霜等不胜枚举。马应龙自然不甘示弱。

传说,2006年有化妆师会在紧急情况,用马应龙痔疮膏给明星、主持人去黑眼圈,效果惊人。2009年,马应龙推出八宝眼霜。但跨界的热度只是“昙花一现”。“马应龙=痔疮膏”太深入人心了,本想借着火一把的品牌,却成了企业多元化的桎梏。

2012年,公司推出“瞳话眼霜”,在外包装故意避开了“马应龙”的字样,仅委托企业写上了“湖北马应龙八宝生物科技有限公司”。新品没有了马应龙品牌的干扰,但也没了马应龙的流量加持,结果依然不尽如人意。

此后公司又开发出愈肤膜、痘痘贴等功能性健康美妆产品;防止儿童红屁股的婴童纸尿裤;疏通消化饼干等食品;灸热治疗贴、远红外理疗贴、远红外磁疗贴等医疗器械产品等300个品种。

传统药妆走药店、OTC渠道,随着互联网销售的兴起,也给新品牌提供了一些渠道突围机会。2019年,马应龙推出的马应龙八宝口红,其实质在于吸引线上渠道的用户注意力。口红虽然销量不怎么样,但近年八宝眼霜的互联网销售起量明显。

不过,用户对眼霜的效果褒贬不一,“没效果”、“长脂肪粒”等问题反复被提及。曾经马应龙眼膏和痔疮膏是靠口口相传的口碑获得了市场追捧,如今互联网上这些差评,也有可能把马应龙的“功效神话”拉下神坛。

马应龙日化业务的具体销售数据,并未在年报中体现,据一些文章报道所占额度并不高。从传统中药经营到日化领域,从表面上看只是增加几个产品,却有着巨大的渠道和营销手段差异,需要企业进行全方位的资源重新配置。

如今比较火热的药妆品牌,大多需要主品牌有足够的技术优势,然后能力外溢到日化行业,从而让用户信服。要成功实现第三变,它前路道阻且长。

5、结语

根据统计数据,2018-2021年马应龙在国内零售终端痔疮用药市场占有率为51.4%、55.5%、48%、41%+,不断下滑的主业优势,让马应龙的变革之心越来越急迫。但三次转变细数下来,马应龙虽然上下求索,但根源上还是在“靠一张八宝方子,躺着赚钱”。

更遗憾的是,它赚的是“稀里糊涂”的钱。如今的化妆品都在卖成分,药妆品牌更要明明白白。HR的玻色因,sk2的pitera,雅漾活泉水中的Aqua.D……这些精准的成分和机理说明,成为它们站在技术制高点上征服用户的杀手锏。

如果没有细致的成分剖析和功能说明,雅漾凭什么把一瓶几乎没有任何加工的泉水卖到一两百块钱?用户很难在科技大潮中,笃信它讲的“泉水能让受伤的马痊愈”的久远故事。

卖泉水的雅漾在法国第二大药企皮尔法伯集团的技术加持下,把故事讲圆了。可马应龙的“八宝”药材依然是万金油,药物的作用机理是什么、到底是哪种成分在起作用、哪些有副作用?并不明白。这样产品改进自然很难,用户也很难形成忠实的依赖。

这也是中药企业的一致弊病,中药研发生产中对现代化技术的运用和日韩的汉方企业确实存在差距。品牌都想去日化行业敛金,但没有清晰的技术护城河,就很难让用户有信任感、安全感、依赖感。马应龙的账上本有充足的现金,但这些钱不是用来做科研,而是拿来炒股了。赔了钱不说,长此以往还可能丢了用户对企业的信心。

赢,要赢得明白。比起在其它领域左顾右盼、上下求索,不如先把自己赢了400多年的根弄清楚,只有这样才能让企业赢下一个400年。

评论