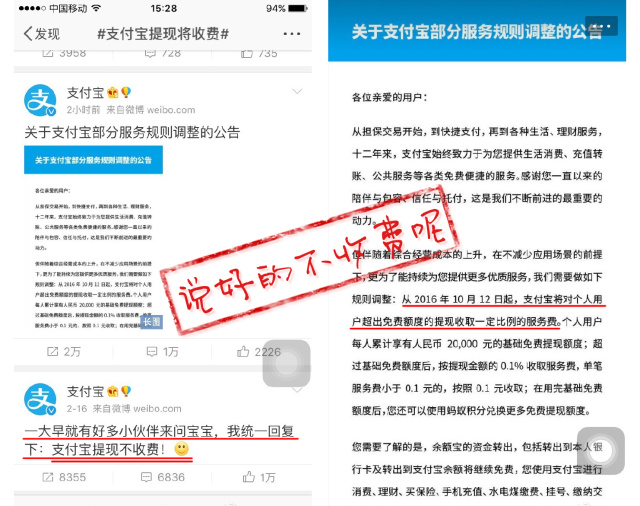

近日,支付宝正式宣布自10月12日起,个人用户超过2万元额度后将收取0.1%的服务费,支付宝的理由与微信相同,同样称迫于成本压力。虽然2万元的额度比起微信的1千元要多出不少,但仍然会影响用户体验,造成用户流失。并且大额转账还受到银行的打击,支付宝此举是优是劣?作为用户想要避免付费,有哪些办法?

支付宝要收费,只有提现与转账

这是支付宝上一次改版的宣传图,上面写着“如果支付宝从未改变……”,如今看来那个时候支付宝不止在推在社交化,还为收取服务费埋下了伏笔。

关于支付宝收费,目前很多人还有一定的误解,事实上对于淘宝店主,网上购物等是不会有影响的,但有些抱着侥幸的人也要哭了,2万元的额度指的是终身额度,也就是说一个身份证号码有2万元额度。

另外,如微信、支付宝所讲,成本上升的问题也确实存在,由于综合经营成本上升快,收取手续费也可以减少压力。如蚂蚁金服一直在给用户补贴,只是这个补贴的数字没有对外公布。

今年三月,腾讯CEO马化腾曾表示过,微信支付的手续费成本一个月超过3亿。支付宝相对额度较大并且有蚂蚁花呗等服务,想必成本会更高一些。支付宝此行确实会因为体验下降而损失一部分用户,但是一来节约了成本,二来也增加了用户在三方平台上的金额存留时间。对于支付宝来讲这是经过深思熟虑的,对于用户来讲,如果不是需要经常的大量提现以及转账,这并不是什么天塌下来的大事儿。

如何尽量避免手续费

虽然提现收费对于我们的影响似乎并不大,但用惯了免费仍然会有些不满,如何来尽量避免手续费呢,下面给你讲五种方式:

一、既然余额体现需要手续费,那么不提现直接花掉就好了。如果不想太剁手,煤气费、水电费、电话费、机票车票,都用支付宝来花就好了,再加上平时剁剁手,花钱是最不愁的嘛。

二、每个人的免费额度2万元,但可以用蚂蚁积分来兑换,1个积分可以兑换1元的免费额度,消费即可换积分,积分可以再换额度,其实也差不多。

三、对于自己的不同银行卡互转金额,可以使用余额宝搭桥。因为余额宝不收手续费,所以可以实现绑定银行卡之间的互转。

四、购买理财产品后,将金额赎回到余额,再提现到本人银行卡也是免费的。

五、开通亲密付,这样可以互相消耗掉余额里面的钱而不至于提现。

总之,这些的做法在根本上还是为了避免直接提现。当然了,虽然道理是这么讲,不想再用支付宝的趁着还没改版把钱转出来就好。而真的开始收费之后,也不会有多少人会为了一点手续费而麻烦的转来转去,就像我们适应了微信一样,将再次适应支付宝。

或许可以试试直接用银行

很多人在说,支付宝这种第三方平台收费是被银行所迫不得不收费。客观来讲,一方面支付宝自身在提供服务时确实承受着巨大的成本,同时网上支付平台这块肉必然也是被众家盯着的。不同于微信定位小额支付,支付宝所提供的余额宝以及蚂蚁花呗等功能已经一定程度上是银行的模式,很多人会将钱存至余额宝里面,银行会不眼馋么?当然这种国家大事,我等平民没有什么资格来断定,毕竟说什么都无理无据。

今天看到这样一则消息:求推荐一家余额提现不收费,又拥有支付宝各种功能的另一家服务商。确实,支付宝经过几年发展已经具有它的独特性,但也并没有到无法被替代的地步。

如今一些银行的客户端已经完全具备生活缴费、车票购买、甚至美食购物等功能。而用户的钱款不必经过第三方直接支付,一些银行的可随时提取的理财产品,其实与余额宝利润并无差距。另外,在今年的2016年2月25日,工、农、中、建、交五大行联合宣布,从当日用户通过手机银行办理的转账、汇款业务,无论是跨行还是异地都免收手续费。

也就是说,下载一个常用银行卡的手机银行,可以直接不限额的免手续费转账,加之线下提现金等服务,在这一银行与第三方平台的较量中,显然银行能提供的福利更多。一些银行为了推广用户使用客户端缴费,还有很多优惠活动。当然不论二者未来会如何共处,目前来讲作为消费者,可以试试直接使用银行客户端代替第三方。

对于提现收费,微信依靠其强大的社交性在小额转账上依然非常实用,而支付宝的社交化还没有布局好,大额转账部分也受到银行的打击,用户的流逝将是持续的,支付宝这一步棋走的是对是错,只能看用户有多爱它了,或者说这个APP粘性是否足够。

评论