记者 |

印制电路板(PCB)龙头鹏鼎控股(002938.SZ)拟定增不超过40亿元。

12月6日晚,鹏鼎控股发布定增预案,公司拟非公开发行股份不超过1.5亿股,募集资金不超过40亿元。此事已经董事会审议通过,尚需提交股东大会审议。

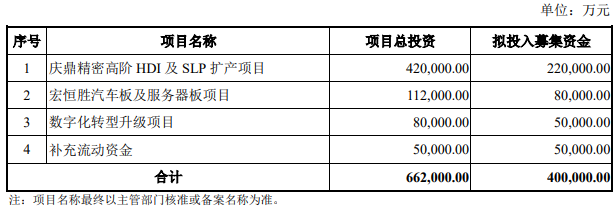

从募投项目来看,鹏鼎控股拟向庆鼎精密高阶HDI及SLP扩产项目投入22亿元、向宏恒胜汽车板及服务器板项目投入8亿元、向数字化转型升级项目投入8亿元、补充流动资金5亿元。

鹏鼎控股扩产意图明显。公司表示,通过庆鼎精密高阶HDI及SLP扩产项目以及宏恒胜汽车板及服务器板项目的建设,进一步扩大产能,提升市场份额,巩固公司全球行业龙头的地位。

其中,庆鼎精密高阶HDI及SLP扩产项目建设期五年,能让公司逐步实现10层及以上高阶甚至Any-layerHDI产品的量产,以及基于mSAP工艺的最小线宽/线距20/20μm的SLP产品的量产。项目建成后,公司能够新增高阶HDI及SLP年产能500万平方英尺以上。

宏恒胜汽车板及服务器板项目建设期两年,能够让公司新增汽车HDI板年产能120万平方英尺以上,新增服务器板年产能180万平方英尺以上。

鹏鼎控股表示,通过本次非公开发行,可以进一步扩大公司在通讯及消费电子、汽车电子及服务器等领域的布局,增强公司高阶HDI及SLP等新兴、高端产品的生产能力和技术研发水平。

鹏鼎控股是PCB行业龙头。根据Prismark以营收计算的全球PCB企业排名,公司2017年-2021年连续五年位列全球最大PCB生产企业。

PCB是承载电子元器件并连接电路的桥梁,广泛应用于通讯电子、消费电子、计算机、汽车电子、服务器,公司PCB产线涵盖FPC、HDI、R-PCB、Module、SLP、RigidFlex等多类产品。

鹏鼎控股扩产源于对行业景气度的研判。公司表示,随着下游通信、汽车、云计算、物联网、智能家居、可穿戴设备等新兴领域的蓬勃发展,PCB行业迎来了新一轮的发展周期。

Prismark数据显示,在手机、个人电脑、汽车电子等领域带动下,2021年全球PCB市场实现大幅增长,市场规模达809.20亿美元,同比2020年增长达24.1%。同时,Prismark预测2021至2026年之间全球PCB行业产值将以4.6%的年复合增长率成长,到2026年将达到1015.59亿美元。

不过今年以来消费电子行业景气度不佳。平安证券研报认为,消费电子短期内难有大反弹。全球和国内手机市场十分低迷,保有量见顶,换机周期拖长,出货量下降。IDC数据显示,2022年第三季度,中国智能手机市场出货量约7113万台,同比下降11.9%,低迷态势在延续。

考虑到消费电子产品的生产周期,下游出货量下降尚未完全传导至上游的鹏鼎控股,过去几年公司业绩持续增长。2019年-2021年公司分别实现归属于上市公司股东的净利润29.25亿元、28.41亿元、33.17亿元。今年前三季度公司净利润为32.64亿元,为历史同期最高,多家券商给出“超出预期”评价。

同时券商也提示称,鹏鼎控股面临消费电子下游需求不及预期、产能扩增进度不及预期、产品应用领域拓展不及预期等风险。

12月7日鹏鼎控股冲高后回落,盘中最高涨1.63%。

评论